2025年1月 ,DeepSeek的R1大模型因比肩GPT的性能表现和远低于后者的成本,在全球引发关注,也让“AI是否需要那么多算力”的问题被摆上台面。受此影响,英伟达在当年的1月27日单日大跌近17%,市值蒸发约6000亿美元,创下了美股单只股票市值的单日跌幅记录。

2026年4月24日,DeepSeek时隔16个月再次进行大版本更新,发布了“迟到”多时的V4大模型。但这次,英伟达股价收涨4.3%,自去年11月初以来首次重返5万亿美元市值,次周*交易日英伟达继续强势表现,再涨4%,收盘市值达到5.26万亿美元,创造历史新高。

此后两天,虽然股价有所回落,但英伟达市值始终站在5万亿美元之上。截至4月29日美股收盘,该公司股价209.25美元/股,市值约5.08万亿美元。

考虑到此前英伟达去年10月29日和11月3日两次收在5万亿美元市值之上后,次日均未能守住关口。可以说,这是该公司首次能够连续维持5万亿美元市值,也是人类历史上*次有公司能够“守住”5万亿美元市值。

英伟达近年来股价走势,数据来自东方财富网

1、“杰文斯悖论”应验

2025年DeepSeek导致以英伟达为首的美股算力板块大跌时,即王维嘉:DeepSeek尚不足以撼动中 美AI差距格局有声音以“杰文斯悖论”(Jevons Paradox)来论证相关逻辑“说不通”。

所谓“杰文斯悖论”,原是19世纪英国经济学家杰文斯的观察,彼时他发现蒸汽机效率的提升并未减少煤炭的需求,反而因该设备更加实用、易用而在更多领域被广泛采纳,大大增加了煤炭的消耗量。

在AI领域,英伟达CEO黄仁勋、微软CEO萨提亚·纳德拉(Satya Nadella)等都曾引用此概念,论证当模型训练、推理更高效,成本更低时,会催生更多应用场景,大幅提升算力总需求。

2025年后续的故事部分印证了这一逻辑。

包括*大模型在内,API价格和训练、推理成本快速下降,但模型的数量、参数都在大幅增长,算力需求则持续激增。

到了2026年,以“龙虾”OpenClaw为代表的agent(智能体)走红,让推理过程和场景更加庞大和复杂,进一步刺激了对算力的需求。

英伟达去年业绩大幅增长,创下历史记录,股价在年内接连突破过4万亿美元和5万亿美元大关,虽然体量已经十分庞大,且受到“AI泡沫焦虑”“循环融资交易”等质疑,但全年也仍有接近40%的涨幅。

2026年,全球市场在地缘冲突、科技变革等因素影响下持续波动,Mag 7(“美股科技七巨头”)整体并不受青睐,但年内涨超12%的英伟达,表现在巨头中仍居前列。

虽然英伟达重回5万亿美元市值与DeepSeek新模型的直接关联不大,但从R1到V4,从历史级大跌到重回*,AI算力发展的趋势和逻辑,已更为明确。

2、GPU价格全线大涨

今年初,英伟达即宣布新一代Vera Rubin产品已提前投产,将在下半年量产发货。

黄仁勋更是在GTC2026大会上放言,公司2025年到2027年的AI芯片营收将达到至少1万亿美元。

不过,其股价能够在4月末创造新高,并非只受上述预期推动,而是与其目前的主力产品甚至上一代产品在市场上的抢手表现息息相关。

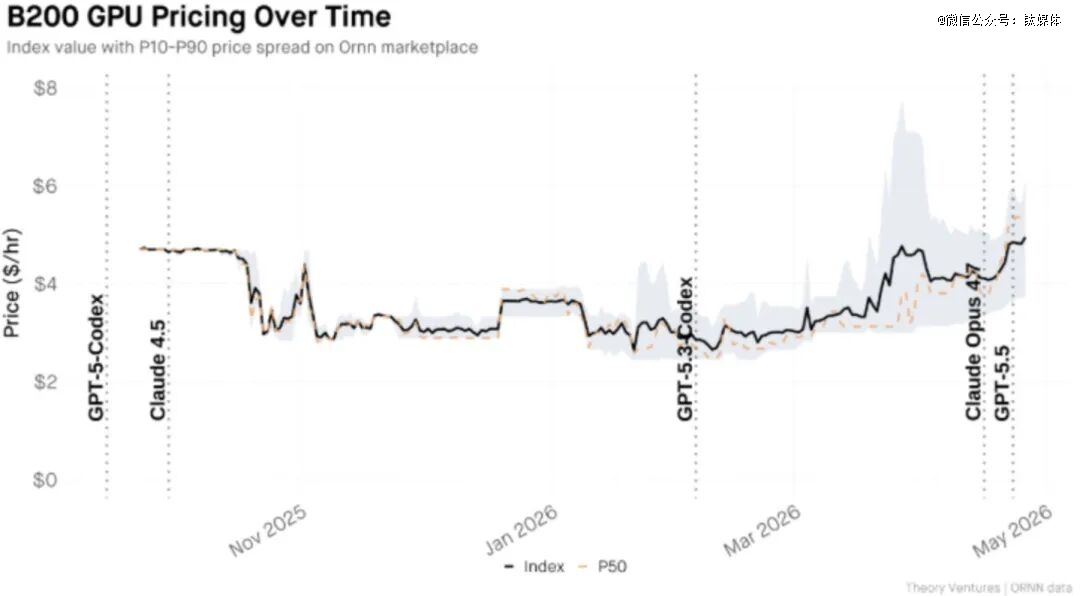

ORNN数据显示,作为英伟达目前主力GPU产品的B200,本周租赁价格已达到每小时4.95美元/小时,相较三月初的2.31美元/小时,涨幅达到114%,六周内实现翻倍。

英伟达B200 GPU自发布以来的价格走势,数据来自ORNN

而且,即使是性能差距较大、产能已大幅缩减的上一代英伟达GPU,价格也在走高。

此前SemiAnalysis发布的报告提到,2022年下半年即上市的H100芯片,今年3月的租赁合同价格达到2.35美元/小时,半年来也涨了40%左右。

硅谷风投机构Theory Ventures在近期发布的一篇文章中分析称,从近期的走势来看,每次前沿大模型的新版本发布,都会刺激B200定价跃升。很显然,更强的模型需要更强的芯片,模型厂商的竞赛让英伟达的主力芯片愈发抢手。

黄仁勋今年1月在达沃斯世界经济论坛上即提到,公司GPU产品在市场上的现货价格全线上涨,导致供不应求,想及时买到都很困难。

与此同时,虽然其主力产品与上一代产品的价差一度扩大,但并未出现旧芯片加速贬值的问题。

主力产品过高的价格和供应缺口,让不少中小厂商选择了上一代Hooper产品。

而这也体现出英伟达产品在性能和生态上长期以来形成的优势。即使有AMD等竞品可供选择,但不少开发者已经习惯了英伟达的CUDA生态,在竞争对手新一代产品较其前代产品不具备碾压级优势的情况下,Hooper仍成为不少云厂商和企业的*。

这一现象,实际上有力对冲了此前做空英伟达的一大原因。

去年“AI泡沫论”盛行时,以预判出2008年美国次贷危机闻名的投资人“大空头”迈克尔·伯里(Michael Burry)大举做空英伟达,并数次炮轰该公司是“AI虚假繁荣”的中枢。他的一大论据,就是英伟达的产品交付后2-3年内就会因技术过时而大幅衰减折旧,而AI厂商却普遍通过拉长折旧周期的方法在财务上“做手脚”。

而目前来看,虽然折旧的问题还比较复杂,但英伟达前代产品进入市场近4年后价格仍在上涨的现象,一定程度上消解了相关批评和质疑。

不过值得注意的是,近期不少声音指出,由于供应紧缺,市场上B200的价格存在不透明的问题,往往价差很大,有些供应商在收取极高的稀缺性溢价,有些供应商则以接近H200的价格供货。在这种情况下,很多真真假假的消息也对往往会对买卖双方形成影响,市场也面临一定的波动风险。

视线相对放长来看,以微软、谷歌、亚马逊和Meta四大云厂商为引领的资本支出(Capex)热潮仍在继续,各公司的“军备竞赛”短期不会停止,这让AI需求在1-2年内都较为确定,英伟达的基本面预计不会有太大波动,而能否真的在5万亿美元之上“站住”,更多还要看市场博弈的情况。

值得一提的是,英伟达将在5月20日美股盘后发布一季报,届时想必又会成为搅动市场的焦点事件。