在上海,从沪芦高速驱车到申港大道,远远就能看到一个人工填造的“奇迹”——滴水湖。

18年前,设计师们蕴蓄了难以想象的长远视角,他们要让一片孤悬东南海滨的不毛之地变得高楼耸立。北上的台湾工程师、西渡的特斯拉工厂、本土崛起的半导体产业蜂拥而至,尘头滚滚地建起了临港新城。这里既是自由的东方之“芯”,也饱含了制造大国的新时代希望。

马斯克不是这里*的洋人,但他一定最受镁光灯关注。2021年的伊始,Model Y降价16万元销售的消息刷爆中文网络。虽然这和大多数国人都没关系,但在A股的*个交易日,宁德时代成了特斯拉红利的*受益者之一,股价大涨15%,站上万亿市值背对众生。

有媒体旗帜鲜明地喊出口号,“宁德时代大于中国石油”。就在新时代革命者与旧日支配者,于舆论中心反复较量时。一则消息却在无声地传播:*座12英寸车规级功率半导体晶圆制造中心,在临港正式动工。这座工厂由闻泰科技重押120亿元建设,距特斯拉超级工厂仅19公里。

闻泰科技最早是家给山寨机做主板的小作坊,后来傍上了红极一时的“展讯通信”,用价格战拿下了很大市场份额。后来为了做大做强,自建贴牌工厂,实现从设计到生产一条龙服务,小米就是其重要客户。接着,闻泰在芯片制裁来临前,超时空般地吃下了欧洲巨头剥离出的安世半导体。

从山寨工厂摇身一变,闻泰成了A股重要的半导体投资标的。

而这次巨资建厂更是昭显了闻泰的野心——打进特斯拉的供应链。其主要研发后生产的功率IGBT是特斯拉“大脑”,汽车动力系统=电池+电驱(电机+电控),电控接收整车控制器的指令,以控制整车的运动。电控中主要是逆变器,逆变器主要是IGBT模块,所以IGBT模块约等于汽车动力系统的“CPU”。

虽然IGBT技术壁垒低,行业竞争激烈,被很多人称为“变压器”,但并不影响它在新能源车制造中的重要地位。而今天大家对新能源车的关注,都“是真非真”地聚焦在讨论电池上,选择性地忽略了我们弱势的“半导体”。方正证券电子首席陈杭在一条微信留言里讲过:

新能源=新能源获取(太阳能)+新能源控制(功率半导体)+新能源应用(异构芯片FSD),其背后都是半导体。基于以上分析,我们认为“半导体:重新定义新能源”。这不是基于三五年的产业趋势,而是站在一个时代的维度。

疫情后的这半个世纪,注定是一个被反复书写的年代,一个英雄与枭雄,骗子与奸人疯狂创造历史的世界。而在最重要的下一场半导体战役里,有个问题迫切需要闻泰科技回答:你真的想从一个功能机时代的山寨屌丝,逆袭成智能车时代的“台积电”?

冲锋:中国山寨的胜利者

2006年2月,深圳气温乍暖还寒,31岁的广东人张学政扛着两台电脑从华强北走出来后,松了口气,因为他终于找到了三个愿意代理自己产品的客户。

此时闻泰科技于上海成立才3个月,在业界名不见经传,由张学政豪掷10万元的积蓄,攒了个48人的团队,设计了一款产品杀进手机IDH(主板方案设计)“抢钱”。和市场上大多数竞争对手相同,闻泰既没有核心技术,也没有品牌,但它背后有“大人物”。

展讯的创始人武平本科清华毕业,学成于美国硅谷,是典型的海龟精英。张学政22岁才从山沟考到广东省的211工程大学——广东工业大学,毕业后在中兴打工,又来到清华读了个MBA,身上*草莽色彩。两人在十里洋场的咖啡厅只聊了一下午,闻泰自此绑定展讯。

闻泰最开始的办公地点是在展讯公司内部,主打产品W100、T658都是基于展讯的方案。《21世纪经济评论》用弱弱合作来形容了双方的关系。原因是联发科用MTK芯片正带着华强北的山寨大军,席卷全球。展讯被打得节节败退,而闻泰则是光脚不怕穿鞋的。

所以,闻泰成为了展讯向山寨机市场打出的奇招。

这招奇在张学政此人身上。他是个天生的创业者,把自己形容成拿把刀上山砍路的人,出身农村,到广州念书却能当上学生会主席,会拉拢下属,办活动的经费多出自下属的关系。他又熟读毛选,闻泰很早就成立了党支部。还常常忘记自己亲人的生日,但能记住自己员工及家属的生日。

如此努力地钻研中国特色文化,让他发现了当时的一个市场空缺——单芯片的双卡双待手机。当时的双卡双待手机大多是双芯片结构,厚且笨重。于是,闻泰联合展讯开发出了单芯片的双卡双待主板,再加上张学政制定的低价策略,一下就血洗了整个市场。

2007年,闻泰卖出1800万片主板,完成了从山寨作坊到一线IDH厂商的蜕变。但由于价格战,这时的闻泰看似繁华,实际却危机重重。*,纯设计模式的利润水平日益微薄。第二,华强北的手机产业链已经完善到位,只需要客户提出报价和大体设想,一个月之内就可以看到成品。

张学政看上了这门被业内人士称为“虚拟生产”的生意。

很长一段时间里,山寨机的对手只有山寨机。因为在那年10月,实施长达9年的“手机牌照”制度取消,一些有野心的山寨机企业,浮出水面,摇身变成正规军。而张学政斥巨资7000万美元打造的嘉兴手机工厂,恰巧赶在“土匪转正规军”的2个月前,完成一期工程。

闻泰此时向ODM(从设计到生产都是自行完成)转型,踩在了2G向3G换代的风口上。和闻泰绑定的展讯帮中国移动研发符合3G标准的“TD-SCDMA”芯片,这也让张学政搭上了三大运营商的线。“每次中国移动招标,十款手机里面最起码有两三款是由闻泰制造的,但品牌是别人的。”

在金融危机席卷下的2008年,展讯的武平一脸憔悴:公司耗资数亿研发TD芯片,却被中移动“放鸽子”,迟迟无法商用;而在国产手机市场上,联发科与山寨机还是永远滴神。张学政却春风得意,因为他与联发科签订了合作协议,在低端市场即将*。

有供货商打电话质问联发科:“你知道闻泰是干什么的吗?他是来掀桌子的。”

派系:资本家正左右逢源

武平创立的展讯,控制权一直在美国资本手里。

2013年,他的清华校友赵伟国带来紫光集团,把展讯买回了中国。一年后,张学政来到清华读了MBA。因为中国半导体圈清华高端占据了半壁江山,集成电路投资圈亦然。而清华毕业的校友们有个特点:坚决抱团,长幼有序,尊重学长,为校友两肋插刀。

当时,互联网手机高歌猛进,闻泰成了很多品牌的重要合作对象。除了帮助小米推出了*革命意义的红米1,还帮魅族做了魅蓝Note 2和Note 3。手上客户星光璀璨,还有联想、华为、中国移动和TCL。就连三星的副总都带着手机部门,登门拜访过张学政。

但帮人贴牌既费时费力,又不挣钱。张学政有着更大的野心,“我要把闻泰带上辉煌的顶点。”一个与手机最相关的产业进入了他的视野——半导体。在他决定去清华读MBA的2014年,中国半导体行业都知道了一个消息:大钱就要来了。9月,规模达千亿的国家集成电路产业基金挂牌成立。

从产业的底层冲向最上游,张学政必须“左右逢源”。

2014年,张学政决定借壳上市,他看上了地产公司中茵股份。市场本以为他是看上最时髦的地产业务,想从产业人转型当个土豪大老板。12月,中茵股份宣布进入重大资产重组停牌程序。接下来的一年里,张学政通过两次资本运作,将闻泰成为中茵股份的全资子公司,相当于迂回上市。

同年,清芯华创组了个中国财团去要约收购图像传感器巨头美国豪威。2015年5月豪威以19亿美元价格被收购,成了北京豪威的子公司。这是一场清华系的盛宴,张学政控制的珠海融锋持有北京豪威11.79%的股份,是*的单一股东。

2016年,张学政当选为中茵股份董事、总裁。在公告中,未来的中茵股份将把闻泰的产业作为主营业务,围绕闻泰进行资本和产业布局。这相当于不要金鸡蛋房地产,继续搞“赔钱货”贴牌手机。数据显示,2017-2019年闻泰科技移动终端业务的毛利率分别只有7.63%、7.56%、9.36%。

注:2019年数据并表了安世半导体两个月的业绩

张学政的清华学长刘强看上了豪威,但苦于北京君正没融到足够的钱,黯然出局。

韦尔股份的创始人虞仁荣也是清华毕业,他也谋划收购北京豪威。与刘强这种参与方舟一号研发的大人物比,被誉为“高级倒爷”的虞仁荣显然不能服众。所以,张学政出来强烈反对,导致韦尔收购搁浅。之后,在参与创办展讯的校友陈大同调和下,虞仁荣才得偿所愿。

这场饕餮盛宴只是清华力量的冰山一角,张学政的“舍”,置换到了另一块大蛋糕。

内斗:从没有什么救世主

有时候,学校比出身重要,选择又比学校更重要。

2017年,高通联合大唐电信、建广资产成立合资公司,目标直指展讯所在的低端市场。这让收购了展讯的赵伟国在朋友圈里大骂汉奸,矛头直指建广资产实控人、清华校友李滨。而张学政这个靠展讯起家的男人,这回没有左右逢源,而是坚定地投入了李滨阵营。

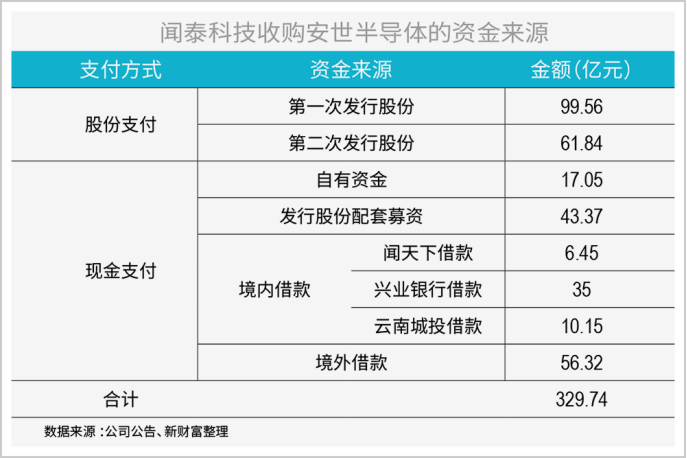

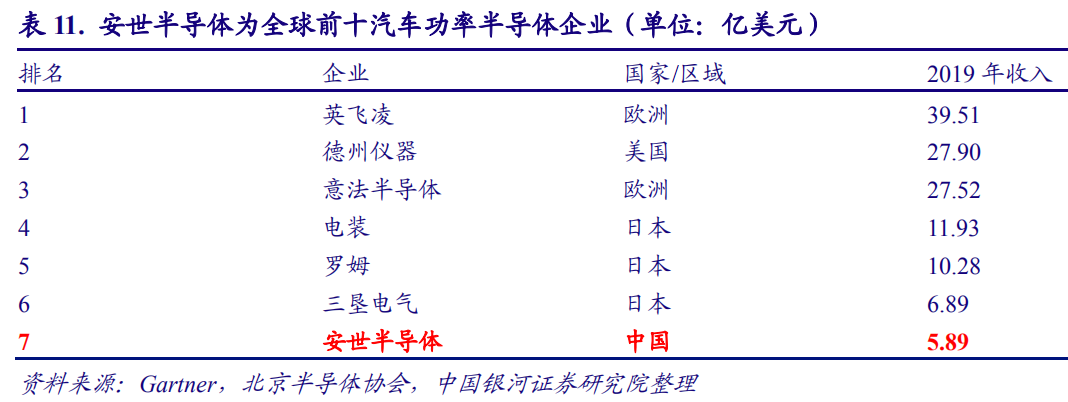

建广资产当时以27.5亿美元收购了恩智浦剥离的标准件业务——安世半导体。在很多通稿中,安世被称为中国*的世界级IDM半导体公司、中国*的车规级汽车电子半导体公司。之后,张学政将以338亿元的天价收购这家公司,校友李滨这波交易净赚了约157亿元。

2018年,为了吃下安世,张学政引入董明珠和各大地方国资委当股东。在当年4月的竞标中,闻泰组以114.35亿元的高价拿下了安世33.66%的股权,而此时闻泰的市值仅194亿元。张学政动用了借款、质押、引入投资者等多种方式来募集资金。

亿欧网曾质疑过安世的科技含量,并根据营收规模倒推出其产品的平均出货单价仅为0.12元,低于国内同行华润微。

业内人士也对资本侦探表示:严格意义上,安世做的不能算芯片,而是恩智普剥离出*端的业务。但大家不是周金涛,都没料到2020年成了新能源汽车爆发元年。闻泰科技靠着安世的功率半导体,一举从贴牌工厂硬是逆袭成了A股半导体巨头。

从2018年启动收购,到2020年完成对安世半导体的*控股,闻泰的股价从17.69元最高涨到了171.71元,最高市值站上了1900亿元。这也成了一个击鼓传花的游戏,投资把借款、注资,大量置换为闻泰的股票,加上外界不断的消息刺激,形成接连不断的暴涨。

数据来源:雪球

这场收购也被宣传得极其热血:“断我芯片,我就收你公司”。也有不少投资者去质疑其中有猫腻,但都在中兴、华为事件后闭上了嘴。

狂热的民族气氛再叠加股价暴涨的刺激,很多投资人会忘记了半导体行业的风险——需要大量资金、人才。据2020年三季报显示,闻泰总资产610.2亿元,归属于上市公司股东的净资产287.21亿元,公司商誉账面值226.97亿元,商誉占净资产比例约79.03%。

近日,闻泰科技有两个项目开花结果。一个是求助资本市场的90亿元可转债,得到了证监会的反馈意见:要求闻泰科技就商誉账面价值高、期末存货金额高等问题作进一步说明。这显然拿不到资本老手张学政,毕竟募来的钱有22亿元要还银行贷款。

另一个就是在临港投资的120亿元半导体工厂启动,当天来了不少大领导为张学政站台。他对于时代风口的嗅觉确实很高,从当年的深圳华强北,到今天的上海临港。他踩着山寨机起家,混入清华校友圈发迹,接着靠半导体成为千亿公司的掌舵人。

市值千亿人民币就能撑起张学政的野心吗?似乎并不能。私募大佬葛卫东也对闻泰科技的股价极为看好,他于2019年就曾获配闻泰科技约3亿元,次年,又在闻泰科技的定增中获配5亿元。三星逆袭的历史讲述过一个道理:要想超越对手,就要有发疯的劲头和豪赌的胆量。

这两样,张学政身上都清晰可见。

前年的时候,有投资者在雪球上泄露过对闻泰科技的调研问答。有人问:安世以后的业务方向?得到了一个很疯狂的答案——模拟电路界的台积电。

结语:能不能成为台积电?

对闻泰来说,成为台积电几乎没有可能,即便创始人都姓张。

台积电没有成为美国技术的附庸,源于两个因素。*是技术突破,铜制程的逆袭和光刻机突破。第二个是历史的偶然,在三星与苹果的战争中,它站队了后者,从而从一家代工厂走向顶峰。这两样在闻泰科技身上,根本看不到。

首先是市场抱有极大预期的第三代半导体,闻泰没有实现自我突破,而是拿来了安世的氮化镓功率器件,可安世在全球范围内并不出彩。而在特斯拉产业链的争夺上,闻泰并不是英飞凌的对手,也许上海工厂建成后,会有机会。但智能车不一定是特斯拉赢。

所以,如果长期投资闻泰科技,更像是一次豪赌。以创始人的性格而言,75年出生的张学政并不会满足只为新能源车生产功率半导体。在技术实现突破,拿到一定产业链话语权后,他很大可能去复制当年“山寨机”转型的故事,去做贴牌新能源车,更高的梦想则是成为“台积电”。

新时代的中国半导体厂商能赢吗?摆在张学政面前的答案其实只有一个:不能输,尸骨无存也不算输。