生成式AI浪潮的兴起,正在推动计算体系从传统的CPU主导模式逐步向GPU主导的时代转变。

AI热潮造就GPU繁荣的同时,也让扮演关键角色的HBM热度高居不下,成为当前AI赛道的新兴爆发风口和科技巨头竞相追逐的战略高地。

三星、SK海力士、美光等存储行业的领航者,纷纷将HBM纳入其核心产品线,视其为推动技术革新与市场竞争的关键。

HBM的火热,正在给存储市场掀起巨大波澜,甚至改变当前的芯片格局。据韩国券商报道,SK 海力士今年芯片业务年度营业利润可能首次超过三星电子。

存储芯片,地位凸显

HBM,产业地位飙升

众所周知,AI系统性能高度依赖于内存容量、带宽和延迟。因此,内存技术正成为选择GPU和其他加速器等基础设施组件时更为重要的设计标准。

据了解,数据中心收入重心已经向GPU转移,而这些GPU需要在整个内存层次结构中拥有更快的内存。因此,内存和存储及其供应商正在提供更多价值,并在数据中心价值链中占据更重要的地位。

以集成到GPU和加速器上的HBM为例,HBM现已成为提升AI和高性能计算系统性能的关键因素。

例如,英伟达的H100到H200 GPU的转变就体现了这种影响。配备6xHBM3E(六层堆叠的HBM)的H200为大型语言模型 (LLM) 提供了两倍于使用5xHBM3的H100的性能。具体来说,H200拥有141GB内存和4.8TB/s带宽,大大超过了H100的80GB和3.35TB/s。

此外,HBM也是AI芯片中占比最高的部分。根据外媒拆解,英伟达H100成本接近3000美元,其中占比最高的便是SK海力士的HBM,凭借2000美元左右的成本直接超过制造和封装。

由此可见,内存容量和带宽的大幅提升表明HBM不再是一种普通商品,而是尖端计算应用性能的关键驱动因素。内存供应商现在可以显著区分最终解决方案的优劣,而不像过去存储芯片只是主要根据价格购买的标准化商品

因此,内存公司已从商品供应商转变为推动AI进步的关键合作伙伴,对产品开发、定价、竞争定位和供应链动态的影响力不断增强。

随着HBM容量不断增加,以及新的12曾高堆栈产品的推出,英伟达和AMD等公司将在一定程度上根据HBM功能定位其产品。由于HBM的需求不断增长以及在AI加速中发挥的关键作用,主要内存制造商正在优先考虑HBM的产能和投资力度。

可以认为,内存供应商已成为AI硬件供应链中的重要合作伙伴。目前只有SK海力士、三星和美光三家公司生产HBM。

HBM,“缺”字当头

与此同时,受生成式AI大模型等领域的驱动,HBM逐渐发展成为新兴热门产业之一,随着上游客户不断发出新的需求,目前HBM市场正释放出供不应求的信号。

根据TrendForce预估,2024年HBM需求比特数年增率将接近200%,2025年将再度翻倍。

抢了一年多的HBM产能,还是“缺”字当头。

存储原厂2024年、2025年的HBM产能已被预订一空,订单能见度甚至直达2026年一季度。

行业分析指出,短期内HBM市场存在供需缺口,预计今明两年HBM缺口将分别达到产能的5.5%和3.5%。

针对当前行业现状和趋势,HBM产能紧张的问题日益凸显,很多高性能GPU的产能上不来,很大程度上就是因为HBM不够用了。

面对这一挑战,厂商们纷纷加速产能扩张步伐。

SK海力士在这场HBM竞逐中,至今仍保持着*身位,同时也在规划产能的大幅扩产。据了解,SK海力士正全力推进第5代1b DRAM的产能提升,计划将月产能从年初的1万片激增至年底的9万片,到明年上半年进一步提升至14万至15万片,实现产能的飞跃式增长。

三星也不甘示弱,在其HBM3打入英伟达供应链之后,HBM3e供应却颇为坎坷,受限于散热、功耗等方面,产品至今仍未敲开英伟达大门。但这家韩国公司早些时候曾表示,预计今年HBM产能将实现近三倍的扩张。

美光则在美国本土与海外双线布局,建设先进的HBM测试线,并考虑在马来西亚增设生产基地,以捕捉AI时代带来的巨大市场需求。美光目标是在2025年将HBM市占率提高两倍以上,达到20%左右。之前公司还计划在日本广岛新建DRAM厂,预计2026年初动工、最快2027年底完工。

能看到,三大存储芯片巨头均展现出对HBM产能扩张的坚定决心。尤为值得注意的是,SK海力士宣布,预计到2028年将投资748亿美元,其中八成资金将倾注于HBM技术的研发与制造,并加速推进下一代HBM4芯片的量产至2025年。

市场调研机构TrendForce在近期的行业研讨会上指出,随着全球前三大HBM厂商持续扩大产能,预计2025年全球HBM产能将同比大涨117%。

供不应求的供需关系背后,HBM供应商们各个赚的盆满钵满。甚至在前几年存储市场数个季度持续低迷的态势下,HBM业务仍表现亮眼,成为拉动存储厂商需求提升的关键。

这也意味着,AI应用对HBM的不断增长的需求为内存供应商带来了更稳定、不断增长的市场,有可能降低内存行业的历史周期性。

目前TrendForce对DRAM产业展望维持不变,预估2025年HBM将贡献10%的DRAM总位元产出,较2024年增长一倍。由于HBM平均单价高,估计对DRAM产业总产值的贡献度将突破30%。

此外,在三星的规划中,计划从其DRAM产能中调拨约30%用于生产HBM,这可能导致全球DRAM供应量减少13%,从而推高市场价格。

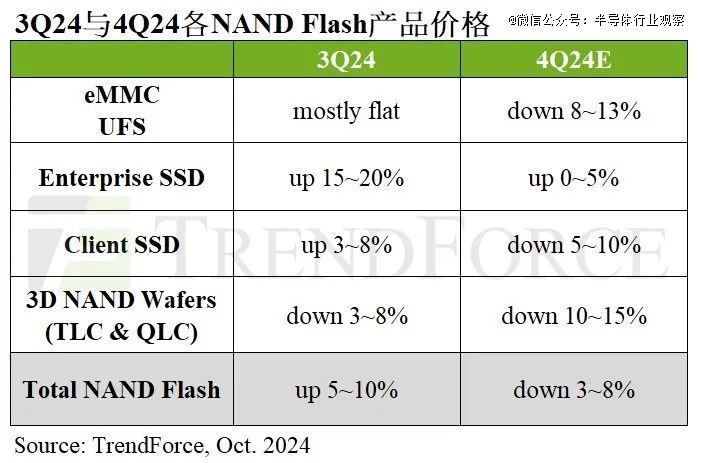

而对于NAND Flash市场,TrendForce表示,NAND Flash 供应商经历2023年巨额亏损后,资本支出转趋保守。AI应用对高速、大容量储存的需求日益增加,也将推动Enterprise SSD (eSSD)市场的蓬勃发展。不过,DRAM和HBM等存储产品需求受惠AI浪潮,将排挤2025年NAND Flash设备投资。

根据TrendForce集邦咨询最新调查,NAND Flash产品受2024年下半年旺季不旺影响, wafer合约价于第三季率先下跌,预期第四季跌幅将扩大至10%以上。模组产品部分,除了Enterprise SSD因订单动能支撑,有望于第四季小涨0%至5%;PC SSD及UFS因买家的终端产品销售不如预期,采购策略更加保守。TrendForce集邦咨询预估,第四季NAND Flash产品整体合约价将出现季减3%至8%的情况。

TrendForce集邦咨询同时指出,在模组厂库存过高和部分原厂削价竞争下,第四季NAND Flash wafer合约价将出现较大幅度衰退,预估季减10%至15%,且不排除扩大趋势。

存储芯片,格局生变

HBM,改变存储芯片市场格局

HBM产能争夺的背后,还存在更为激烈的技术竞赛,影响着芯片格局的走向。

长期以来,三星都是存储芯片领域的霸主。然而,如今在HBM热潮下,三星遭前后夹击,正在从此前的存储芯片*变成追随者。

三星电子正处于失去存储芯片领头羊头衔的边缘,一方面需要艰难地追赶竞争对手SK海力士,同时还需要抵御快速追赶的中国企业。

尽管三星电子报告称,2024年第三季度的营业利润增长了274%,但该公司目前正处于危机状态。迫在眉睫的危机导致三星芯片负责人全英贤(Jun Young-hyun)发表前所未有的道歉,承认未达到市场预期,并对组织进行彻底改革。

这些财务状况的背后隐藏着一项正在瓦解的半导体战略,以及报告的利润掩盖了更深层次的问题,包括错失的市场机会、竞争挫折以及暗示内部动荡的领导层变动,给这家韩国科技巨头带来了严峻挑战。

三星合规委员会在年度报告中也承认,三星目前处境艰难,必须应对世界各地不可预测的快速变化的经济状况、员工信心的丧失、招聘人才的困难以及技术挑战,正在打一场硬仗。

三星困境的核心在于其半导体业务的一系列失误。三星在AI芯片领域的表现不佳,导致其股价今年以来下跌超过20%。三星曾向投资者承诺在12层HBM3E芯片等技术上投入巨资,并希望其HBM3E芯片能获得AI芯片巨头英伟达的批准,但目前还没有迹象显示三星最新的HBM产品很快就会通过英伟达的资格测试。

据悉,由于散热问题和功耗过高,三星12层HBM3E产品的验证方面受到了阻碍。英伟达作为AI硬件领域的*企业,以对供应商的严格要求而闻名。在几个月内未能按时交货和问题未得到解决之后,英伟达似乎已经从SK海力士购买了大量HBM3和HBM3E产品。

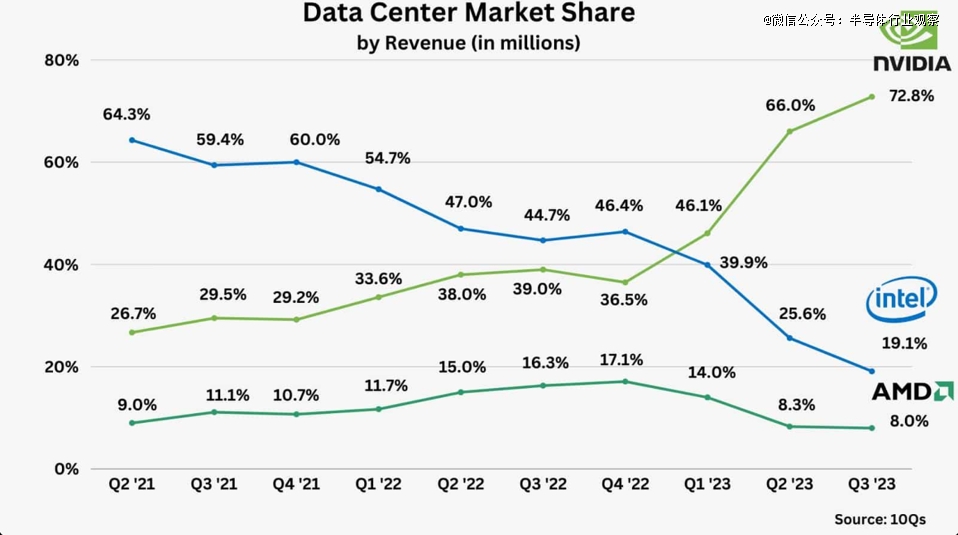

Nvidia在数据中心市场的份额飙升,HBM的价值也随之飙升

可以预见,在由AI推动的快速增长的内存市场中,失去英伟达等关键客户可能会是一个巨大的挫折。

在三星解决其技术问题的同时,SK海力士和美光抓住了这一机会,将自己打造为科技行业*的12层HBM3E内存供应商。这种情况损害了三星作为内存芯片*的声誉,并可能对其造成长期影响。

据悉,SK海力士目前是英伟达第四代和第五代HBM3和HBM3E的*供应商,而三星仍在进行资格测试。可见,三星这些努力并没有达到预期,让竞争对手获得了优势。

TrendForce表示,从HBM产品类型来看,由于英伟达自Blackwell GPU开始,新产品会逐步转往12层HBM3e,2025年HBM3e将取代HBM3成主流产品,占整体HBM市场需求的89%,其中12层堆叠产品将占比过半,成为明年下半年各大AI厂商竞相争夺的主流产品,其次为8层HBM。

这意味着三星或将继续被拉大差距。

不久前,英伟达创始人黄仁勋宣布,将英伟达的AI芯片更新周期从两年压缩至一年。换言之,这一策略不仅意味着GPU需要适应这样迅速的迭代,也敦促着包括存储芯片在内的供应商提高技术演进的速度。

SK海力士近日已开始将混合键合应用于3D DRAM的量产。TSV+堆叠键合工艺为当前HBM理想方案;但随着堆叠层数增加,散热要求增加,混合键合有望成为下一代HBM4方案。

除了SK海力士之外,三星电子先进封装团队也已完成了采用16层混合键合HBM内存技术验证,未来16层堆叠混合键和技术将用于HBM4内存量产。

然而,制造HBM芯片需要大量先进技术,但前提条件是DRAM的品质和成本,而这取决于其良率。DRAM的良率对于HBM来说至关重要,因为如果不符合标准,HBM的成本和处理时间将不可避免地恶化。

DRAM合格后,接下来就是公司将采用哪种封装和键合技术来决定HBM的性能。三星电子和SK海力士都在采用1b纳米制程技术(相当于12纳米范围)用于HBM3E的DRAM。良率通常是每家存储厂商的保密数据,但据透露,三星电子的1b纳米DRAM的良率明显低于SK海力士。

另一方面,中国存储芯片制造商多年来一直在努力实现芯片技术独立,中国存储芯片制造商扩大市场份额的速度也越来越快,三星电子也面临着新的挑战。。

根据集邦咨询发布的数据,中国芯片制造商在DRAM市场的市占率预计明年第3季将达到10.1%,高于今年的6%。摩根士丹利最近的一份报告预计,国内DRAM存储大厂今年的DRAM 产量将超过10%,并预测中国厂商对传统DRAM市场的入侵将会更快。

三星,“寒冬将至”?

现代证券研究中心主管Noh Geun-chang表示,由于AI相关的半导体需求旺盛,半导体整体市场不会有寒冬,但唯独对三星而言,寒冬已至,因其未能证明在HBM领域上的竞争力。

三星电子投资人也正经历艰难时期。据悉,7月初三星电子股价上涨至8.7万韩元,至10月11日已跌至5.93万韩元。让投资人不安的不仅是股价下跌,因为股价是根据市况而波动,股价走势表明三星电子的竞争力已亮起红灯。

不仅是HBM领域,三星的另外两大业务智能手机与晶圆代工也全都面临严峻竞争。

若以美元计算,这家芯片巨头10年的销售成长率每年平均仅1%。除了2017年收购汽车设备大厂Harman外,三星的业务没有变化太大。对于一家10年来销售相同产品,且销售停滞的公司而言,股市几乎没有给予高度评价的空间。

为了应对这些挑战,三星近期进行了重大的公司重组。内存、代工厂、系统LSI和制造部门的高管均被替换,新领导层被任命担任关键职务。虽然三星将此举作为一项战略举措,以表明其认真对待这些问题。然而,仅仅更换管理层可能不足以解决产品交付和质量方面的根本问题。

今年5月,在由台积电主导的晶圆代工领域,三星曾试图通过承诺比台积电更出色的性能来吸引AMD、苹果等客户。然而,由于三星生产良率较低,现实情况并不乐观,持续的产量问题已经扰乱了生产代工业务,导致AMD和Apple等潜在客户转而依赖台积电。

三星当前的目标是提高良率,重新赢得客户信任,并证明三星的代工雄心是可信的。但鉴于台积电在先进节点制造领域的良好声誉和稳定表现,这对三星来说将是一个挑战。

在DRAM技术上三星也面临着艰巨的任务,即纠正HBM3E问题并确保三星能够提供符合Nvidia严格标准的产品。据报道,这一目标迄今为止难以实现,其首要任务包括解决热量和功耗问题,并防止三星HBM在未来迭代中遭遇类似的挫折,保持*于市场趋势对于重新获得竞争优势至关重要。

总的来说,这些问题对三星的半导体部门来说都是重大障碍。

无论是英伟达决定与SK海力士合作,还是AMD、苹果等公司的芯片转投台积电,这不仅意味着三星失去了一次合作的机会;同时也是向业界表明,三星可能不再是曾经的可靠内存供应商和晶圆代工厂。

SK海力士和美光正在用HBM芯片满足AI市场的旺盛需求,而三星仍在努力应对技术问题和延迟;台积电则在代工业务方面的表现优于三星,持续向客户交付3nm芯片,而三星仍陷入良率的问题中焦头烂额。

因此,要想改变现状,三星必须解决影响其HBM内存的热量和功耗问题、提高 3nm 生产良率等问题外,更重要的是要重建客户信任:要重获行业主要参与者的信任,就需要始终如一、可靠的表现。三星可能需要采取少承诺、多兑现的策略,专注于兑现承诺,而不是仅做出大胆的宣称。

但三星最终能否克服这些挑战?如今预测还为时尚早。

但其前进的道路一定充满艰辛,竞争对手已经在关键市场占据了强势地位。然而,半导体行业瞬息万变,只要制定正确的战略并*执行,三星就能努力重夺领导地位;如果不能有效解决当前的缺陷,三星可能会在其曾经占据主导地位的市场中沦为次要位置。

写在最后

如科创板日报所言:回望11年前,SK海力士就已首次制造出HBM,两年后迎来*位客户AMD。但在此之后,HBM因价格高昂,再鲜见客户买账,沉寂多年以致一度被看作是“点错了科技树”。

如今,英伟达一片GPU终于为HBM“正名”,整个行业都在追赶HBM的进度。毕竟,在AI硬件军备赛中,时间就是生命,落后就意味着淘汰。

在HBM技术的征途上,一场没有硝烟的战争正在上演,也见证着芯片市场竞争格局的重塑。