宠物食品行业还在增长,但赚钱少了。

从2025年全年到2026年一季度,多家头部公司的收入仍保持着增长,但利润增速明显放缓,甚至转为下滑。“增收不增利”从个别现象,变成了更普遍的趋势。

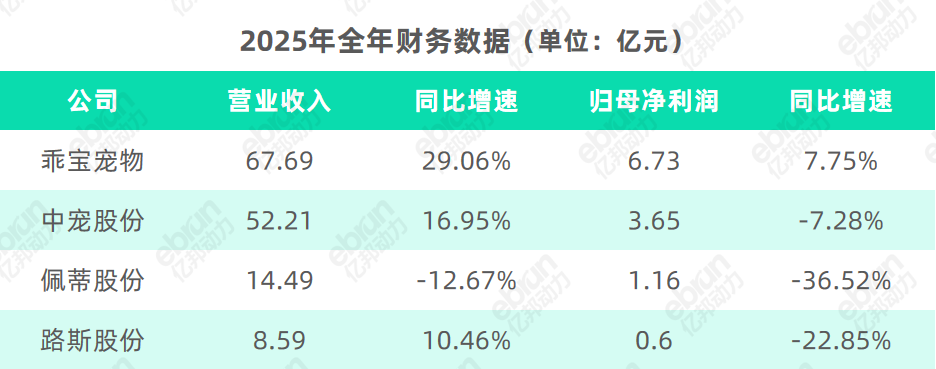

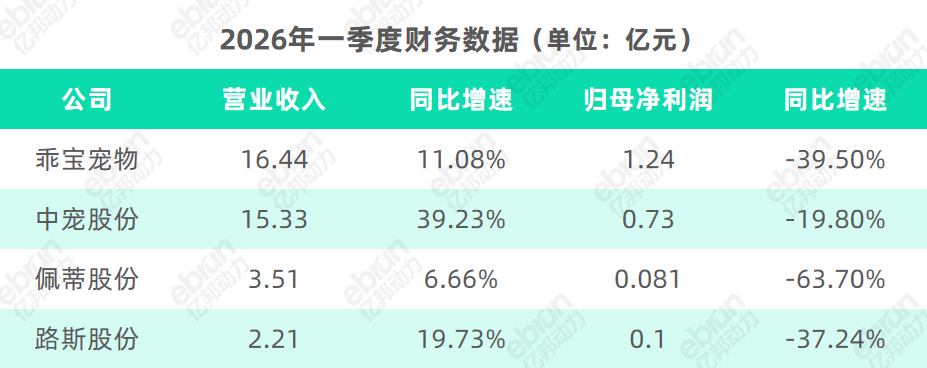

2026年一季度,乖宝宠物在收入同比增长约11%的情况下,净利润同比下滑接近40%;中宠股份收入同比增长约39%,但净利润同比下降约19.8%;佩蒂股份收入小幅增长约6.66%,净利润却同比下降超过60%;路斯股份营收2.21亿元,同比增长19.73%;净利润1036.26万元,同比下滑37.24%。

把时间往前推,这种反差会更加明显。

2024年,行业还处在一个相对轻松的阶段。几家头部公司几乎同时实现了收入与利润的同步增长:乖宝宠物净利润增长超过40%,中宠股份接近翻倍,佩蒂股份也从低点明显修复。

但这种状态很快就结束了。

进入2025年,品牌们收入仍在增长,但利润开始“跟不上”;到2026年一季度,这种错位被进一步放大:增长依然存在,但利润明显承压。

问题不在于卖得少了,而在于想获得同样的增长,要付出的代价更大了。

利润去哪了?

从财报结果来看,这一轮变化最直观的表现是利润承压。但钱到底花到了哪里?

在几家公司中,乖宝宠物是最 具代表性的样本。

乖宝,成立于2006年,最早以出口代工为主,2023年上市后加速推进自有品牌,旗下“麦富迪”“弗列加特”等品牌在电商渠道迅速增长。这种从“制造”向“品牌”的切换,也使其成为了观察行业变化的一个典型窗口。

2025年,乖宝宠物实现收入67.69亿元,同比增长29.06%,但净利润仅增长7.75%。到2026年一季度,收入继续增长至16.44亿元,但净利润同比下降接近40%。

利润变化的背后,是费用结构的明显变化。这一点在全年数据中体现得更为清晰。2025年,公司销售费用达到15.27亿元,同比增长44.79%;管理费用为3.96亿元,同比增长29.15%,同样随业务扩张出现增长。相比之下,研发费用为0.92亿元,虽然也保持增长,但研发费用率从1.63%下降至1.36%,对利润的影响相对有限。

这意味着,公司正在将更多资源投入到自有品牌业务推广与渠道建设上。

根据财报,乖宝宠物已形成了一套相对有效的营销推广模式:借助泛娱乐化的品牌营销和多样化的线上平台推广,不断提升自有品牌“麦富迪”“弗列加特”的知名度。

2025年,阿里系、抖音、京东、拼多多等线上平台所贡献的营收为27.38亿元(占主营业务收入40.62%),同比增长39.04%。

随着线上渠道成为品牌主要销售阵地,平台佣金、流量费用、仓储与履约成本,开始成为不可忽视的支出。当乖宝宠物的线上销售占比持续提升,平台服务费与运营费用也在同步增加。

中宠股份也是类似的情形。

作为国内最早一批宠物食品出口企业之一,中宠长期以零食OEM为基础,近几年加速布局主粮与国内市场。2025年公司收入达到52.21亿元,同比增长16.95%,但净利润同比下降7.28%;2026年一季度收入同比增长39%,利润却下降近20%。

但拆解其费用结构可以发现,2025年中宠销售费用7.03亿元,增加约2.08亿元,同比增长超过42%。研发费用增长3292万元,增速约45%。虽然研发投入同样增加,但销售费用在规模上,对利润产生了更为直接的影响。

财报指出,公司主要通过抖音、小红书等新媒体投放,参加国内展会、冠名赞助大型的宠物活动和网站推广等方式开拓国内市场。这类以内容电商与品牌曝光为核心的投放方式,本身具有较高的持续投入特征。

结合中宠主粮业务超40%的增速,不难看出:销售费用的增长,其实是为主粮品牌的扩张买流量、买用户。

在具体营销动作上,中宠也明显加大投入力度。2025年4月,中宠旗下核心自主品牌顽皮官宣欧阳娜娜为品牌代言人。“通过欧阳娜娜的广泛影响力,顽皮将进一步让更多年轻宠物主了解到这个成立于1998年的老牌中国专业宠食品牌。”中宠在财报中写道。5月,旗下高端宠物食品品牌领 先,还推出了与热门IP《武林外传》的联名系列产品。

无论是明星代言,还是头部IP联名,均属于典型的高投入营销方式,其背后对应的是持续且规模不小的市场费用支出。通过高举高打的营销加速品牌渗透,也同步推高了销售费用率。

和中宠股份”增收不增利”的情况类似,2025年,以出口OEM业务为主的路斯股份收入8.59亿元,增长10.46%,但净利润6045.96万元,下降22.85%。

从财报来看,路斯股份利润下滑主要由成本结构与经营质量变化所主导,更核心的影响仍来自毛利率下行(-2.10pct)以及减值损失扩大(信用减值+134.20%)。相比之下,研发投入在去年并未增长(-15.09%),对利润波动的影响有限。但销售费用(+28.51%)与管理费用(+21.04%)的上升也对利润形成一定压力。

对于以ODM业务为主的佩蒂股份而言,2025年则呈现出“收入利润双降”的局面:全年营业收入14.49亿元,同比下降12.67%;净利润1.16亿元,同比下降36.52%。2026年一季度收入小幅回升6.66%(3.51亿元),但利润仅806.88万元,继续大幅下滑63.7%。

根据财报,佩蒂股份海外市场业务中,美国市场的占比较高,收入端的下滑主要系出口受美国关税的影响,高额的关税导致客户下单较为谨慎。而对利润表现影响最 大的是“对自主品牌和新西兰主粮产线的投入”。

将几家公司放在一起,可以看到一个相对清晰的共性:利润的下滑,并不是单一因素驱动。但其中不可忽视的,仍然是围绕品牌与渠道展开的前端投入。

利润并不是消失,而是被提前消耗,用于获取未来的增长。

从代工到品牌,成行业共识?

从几家头部公司的财报与动作来看,一个清晰的行业趋势正在显现:当利润开始被费用侵蚀,从制造走向品牌,不再是“要不要做”,而是“必须做”。

当下,宠物食品品牌的增长核心,正在从“制造与订单”转向“品牌与渠道”。前者依赖产能与成本效率,后者则依赖用户获取与品牌认知。

这一转变的起点,其实来自外部环境的变化。

在更早的阶段,中国宠物食品企业的增长,很大程度建立在OEM/ODM模式之上。凭借成本与供应链优势,企业可以通过承接海外订单实现规模扩张。这一模式的特点是:需求相对稳定、费用结构简单、利润转化效率较高。

但近几年以来,这一逻辑开始发生变化。

一方面,国际市场正在衰落。我国宠物食品出口主要销往北美、欧洲等地区。2022年起,受境外市场通货膨胀影响及国际供应链扰动影响,海外宠物食品渠道库存持续攀升,国内宠物食品企业出口代工业务普遍承压,呈现出“总量持续扩大,但金额增速放缓甚至回落”的特征。

受国际形势影响,2025年我国宠物食品出口额实现人民币101.0亿元,同比下滑4%;全年累计出口量约为36.13万吨,但出口均价同比下降约11%。

另一方面,2023年以来,国内新增宠物数量增速放缓,宠物市场进入“单宠消费提升”阶段。对应到具体的宠物食品消费趋势,就是高端化、功能化与精细化喂养。

两方面因素叠加,带来的结果是:原有依赖出口与制造的增长模式,开始逐步失效,而向品牌与国内市场迁移成了玩家们的更优解。

乖宝宠物是这一转型中最为彻底的样本。财报显示,2025年其自有品牌收入超过50亿元,占比超过70%,并保持40%的较高增速。

其中,麦富迪品牌同口径增长40%以上,高端品牌弗列加特增长80%以上,麦富迪高端子品牌霸弗增长60%以上。

乖宝宠物食品集团股份有限公司董事长秦华指出,当前“产品高端化、头部品牌集中化是不可逆转的行业趋势。”正因如此,乖宝宠物的核心战略是:自有品牌市占率优先。

公司何时会切换至利润导向?对此,秦华表示,“当自有品牌市占率稳居各品类第 一梯队、渠道壁垒彻底夯实、用户心智深度固化、规模效应充分释放之时,公司将自然进入利润集中释放周期。”

中宠和乖宝的方向一致,但路径略有不同:公司原本以宠物零食出口为核心业务,近年来逐步将资源倾斜至主粮与国内市场。

2023年中宠股份的“新五年战略规划”提及,要“以自主品牌建设为核心,聚焦国内市场,加速海外市场拓展;稳步推进全球产业链布局,巩固传统代工业务规模”。

财报显示,2025年公司主粮收入同比增长超过40%,占比也由24.78%提升至29.75%,成为整体收入增长的主要贡献来源。

相比于零食,主粮业务不仅是一个更大的市场,同时也更依赖品牌与用户信任。这也迫使中宠需要在渠道、营销与产品体系上同步投入。

佩蒂,作为以ODM为主的企业,其收入结构仍高度依赖海外市场,受库存周期与贸易环境影响较大。

国内市场方面,佩蒂在推动品牌由“制造驱动”向“品质与差异化驱动”升级。“相较于集中全部资源打造单一品牌的市场策略,多品牌运营策略更有利于形成品牌矩阵,发展空间更大。”佩蒂在财报中指出,对单个品牌在资源投入上有所侧重和倾斜,会聚焦爵宴、好适嘉等重点品牌进行投入。

财报显示,线上是佩蒂在国内市场的重点和先发渠道。具体而言,一级渠道依托天猫、京东等传统电商平台进行布局,各品牌旗舰店配合自有专营店及线上分销完成销售目标;二级渠道,则围绕抖音、小红书、公众号、微博等平台进行布局,核心是构建品牌用户流量池,完善用户运营体系,完成品牌用户的直接高效转化。

不过,正如财报所说,对利润影响最 大的自主品牌业务和新西兰主粮业务,目前还处于前期投入阶段。所以,对于佩蒂而言,需要承受“旧业务波动”与“新业务投入”的双重压力。

至于路斯股份,尽管强调“持续向工厂品牌化转型。”但看起来仍处在转型早期:毕竟公司长期以出口OEM为主,2025年国外销售收入占比仍超过60%。

但在财报中,可以明显看到路斯股份向国内市场延伸的动作。比如,推出主打高性价比定位的“妙冠”品牌、加大线上渠道推广、品牌宣传及客户拓展力度。

根据中金公司报告,宠物食品行业当前正处于国货龙头进一步巩固规模优势、强化品牌势能的关键窗口期。行业竞争行至中局背景下,宠食头部品牌将阶段性战略重心聚焦于收入及市场份额的增长,行业或现整体营销费用率提升。参照快消品行业发展规律,行业增速的换挡期正是格局集中化的关键窗口期。

而这恰恰也是上述几家公司想要抓住的机会。

“做品牌”变成“做营销”?

用“利润”换“品牌”,是诸如乖宝、中宠等头部公司的共同选择。但难以回避的问题在于,品牌到底是什么?

在传统制造逻辑中,品牌通常不是被“做出来”的。产品稳定、渠道跑顺、规模起来之后,认知和溢价才慢慢长出来。换句话说,品牌更像是结果,而非起点。

但在当前宠物食品行业中,品牌好像正在被更前置地“制造”出来。通过流量投放、内容营销的高强度投入,品牌可以在较短时间内获得曝光与销售转化。

这样一来,从表面来看,“做品牌”很容易会被等同为“做营销”。而从几家公司2025年财报结构来看,这种倾向是明确的。

比如,乖宝宠物2025年研发费用增速远不及销售费用增速,销售费用占比持续上升,从2024年的20.11%提升至22.56%,而研发费用率则从1.63%下降至1.36%。路斯股份2025年研发费用同比下降15.09%,而销售费用增长28.51%。

这意味,在当前阶段,企业的资源更多被优先配置到渠道、投放与品牌曝光上。

但如果把几家公司放在一起看,又不能简单下结论说“大家都是营销优先”。

比如,中宠股份2025年研发费用增长45%,略高于销售费用的42%,研发费用率也有所提升;佩蒂股份研发费用增长13.86%,而销售费用反而略有收缩。

如果只做横向对比,不同公司间的差异可能是“不同品牌路径”的选择。有的偏营销驱动,有的偏产品驱动。

但把时间维度拉进来,再结合各自的业务基础,这种解释就显得过于简单。更接近事实的情况是,大家走在同一条路上,只是所处位置不同。并不是“选营销还是选产品”问题,而是推进顺序的差异。

这条路径,大致可以分为三个阶段:最初阶段,需要快速建立认知,营销投入自然优先;随着规模扩大,营销与产品开始并行,研发投入逐步跟上;再往后,产品能力成为品牌的核心支撑,营销的边际作用才会逐渐下降。

简单来说,是让用户从知道到相信,再到持续选择。营销可以在较短时间内解决初期的问题。但后两个阶段,终究要回到产品与体验本身。

也正因为如此,当前行业隐含的风险开始显现。品牌建设的节奏,可能正在跑在产品能力之前。头部企业普遍已经进入“认知驱动”的阶段,但是否能够顺利过渡到“产品驱动”,还没有被验证。

毕竟,品牌投放可以快速带来收入增长。但从长期看,也埋下了一定的不确定性。

比如产品同质化。如果不同品牌之间的差异主要体现在营销与渠道,而非产品本身,那么竞争将更容易演变为价格与流量的竞争,压缩整体利润空间。

另一方面,宠物食品的功能化、高端化,本身就是“慢工出细活”。配方、工艺、原料体系,这些都需要时间积累。如果研发投入跟不上,短期看不出问题,但长期很难形成真正的壁垒。

不仅如此,从长远角度来看,如果品牌通过高强度投放快速建立认知,但产品能力未能同步提升。用户被吸引进来,但未必留下来,复购和口碑就会成为新的问题。

在这样的背景下,“做品牌”的路径开始出现更本质的分化。

品牌化的“正路”,是通过高质量研发,向市场提供有差异化的稳定优质产品。通过有效的市场传播,让顾客感知到企业产品创新的核心竞争力,进而形成稳定的高质量客户群,品牌价值持续提升。

另一种则是急功近利的“邪路”:没有扎实的产品创新研发,用简单的定位概念,做灌输式营销传播,试图占领顾客的所谓“高端心智”,希望据此提高产品价格,获得品牌溢价。而一旦这个“高端”因为缺乏坚实的支撑被证伪,就会被用户抛弃。

因此,在这一轮行业变化中,真正的分水岭,未必在于谁投入更多,而在于钱是不是用于建立起稳定的产品能力,和真诚有效的客户沟通。

从这个角度看,“用利润换品牌”并不是问题本身,成败的分野在于这笔“被花掉的利润”换来的流量和知名度,能否沉淀为有稳定价值支撑的品牌美誉度。在一个断定可以长期稳定增长的市场中做品牌,简明的正路就要作时间的朋友,而不要让时间成为敌人。