2023年的中国汽车芯片市场,一棵白菜真的可能换到一颗进口芯片。

德州仪器明星产品TPS51200DRCR在两年前的缺芯潮中一度暴涨至70元,目前已经跌到了1元。意法半导体的L9369-TR,是用于电子稳定车身系统(ESP/ESC)的关键芯片,从*期的1500元跌到了13元。

两年前车企排队抢芯片的光景恍如隔世,海外芯片大厂破防之余,体验了一把中国震撼。

2020年芯片供应短缺至今,中国汽车芯片的自给率从5%翻倍至10%[1],蜂拥而至的本土厂商,颠覆了供应端被六大国际巨头把持的局面,价格也在顷刻间失控。

去年5月,德州仪器一度全面下调中国市场芯片价格,且“没有幅度和底线限制”。然而,当TPS51200DRCR的国产替代芯片成交价来到7毛,六大汽车芯片巨头集体破了大防。

按照《日本经济新闻》的报道,过去三年,国内汽车芯片的自给率从5%迅速提高到了10%。虽然看上去不高,但其重要性在于:这可能只是个开始。

1、洗牌:5%艰难上车

汽车芯片自给率提升的5%中,主要角色是三类芯片:功率半导体、MCU、传感器。

功率半导体主要用于汽车的电能转换和电路控制,例如交流电转直流电、高压转低压、频率转换等等。这类芯片在电动车中尤为重要,是电流运转的中枢,也一直是国产替代程度最高的领域[3]。

比较耳熟能详的功率半导体即IGBT,是国产突破的主要方向之一,比亚迪半导体、中车时代的等国产IGBT都已陆续上车。

MCU即微控制单元,俗称单片机,可以理解为简易版CPU,在车内执行单一的任务或功能,比如智能雨刷、自动落锁。

传感器则是汽车的“眼睛”,被汽车用于感知环境和自身状态。除了传统的图像传感器、车载摄像头外,高端产品还包括毫米波雷达、激光雷达等。国内公司的突破主要围绕着CMOS图像传感器,即数码圈俗称的“底”。

这三种芯片最显著共同特点是,技术门槛不高,也不需要先进制程。

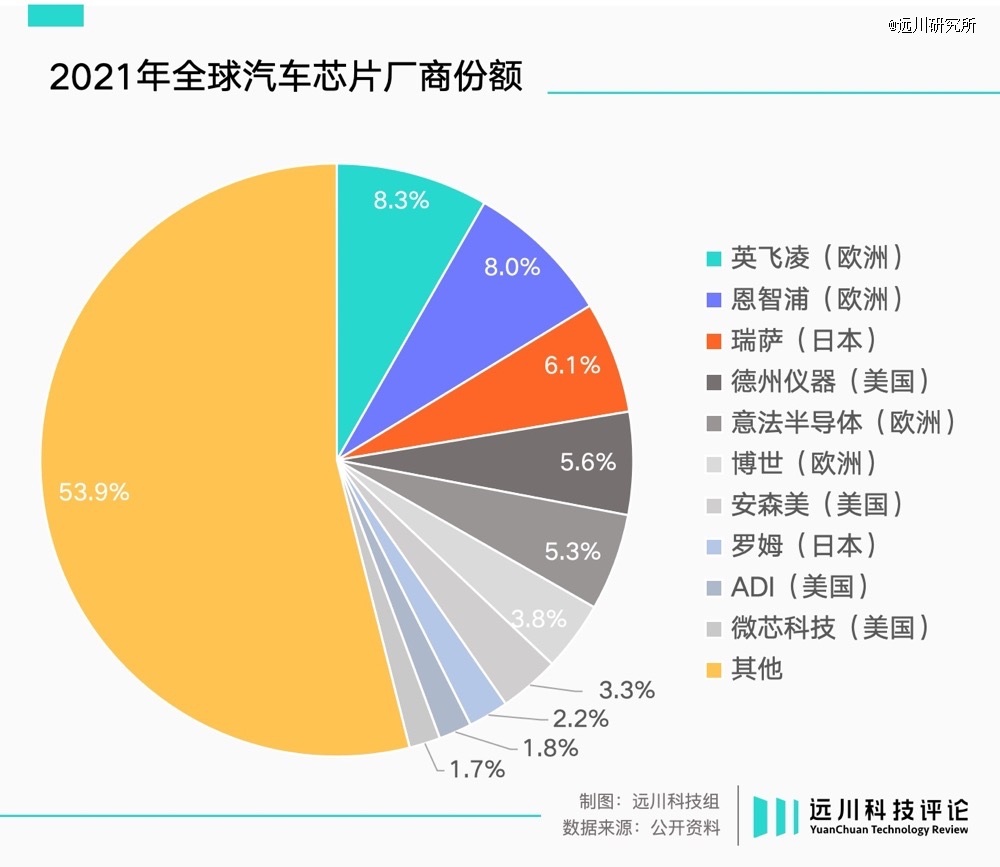

纯电动汽车的芯片搭载量往往超过1000个,与燃油车的近500个相比成倍增加。其中最重要的是自动驾驶芯片和座舱芯片,也是Mobileye和英伟达力大砖飞的主场;剩下几百颗大大小小的芯片,就是大量MCU和功率半导体,市场份额长期由瑞萨、恩智浦、德州仪器等六大巨头主导。

两者研发上的难度在于,前者更像高考数学最后一道大题,不会做光写个解也没用。后者类似高考语文作文,憋够了800字,多少都能拿点分。

高通的座舱芯片SA8295P,已经用上了5nm工艺;相比之下,MCU*进的产品尚在16/28nm的成熟制程序列,大量产品位于90nm以上,制造门槛不高。

按照麦肯锡的测算,70%以上的汽车芯片都在用90nm以上的成熟制程,14nm以下的先进工艺占比只有6%。

车用MCU使用90nm以下工艺的供应商屈指可数

难度不大,但自给进度缓慢,主要还有几个问题:

一是验证周期太长,认证关难过。

汽车芯片把产品做出来只是*步,要进入车企供应链需要动辄两三年的验证周期。一旦验证通过上车,车企就不会轻易更换供应商。海外巨头入局早,就掌握了先发优势,国内厂商作为后来者难以突破。

二是对综合能力要求高。

一辆汽车所需芯片多达几十种类型,每种类型多的几十颗,少的一两颗。因此,车企更倾向于一次性采购全家桶,降低供应链管理难度。海外大厂通过多次并购建立起了丰富的产品矩阵,国内厂商布局较晚,品类较少,相对吃亏。

三是市场吸引力太小。

与其他汽车零部件一样,大部分汽车芯片走的是薄利多销路线,而这个多销也很大概率比不过手机等消费电子。毕竟换车周期相比于后者更长,燃油车对芯片整体用量相对也更小。

门槛不高,但跨过了也没赚多少,自然缺乏动力。直到一场史无前例的芯片短缺,将机会拱手奉上。

2、机遇:史无前例的缺芯

2020年疫情期间,市场对汽车销量预估低迷,车企也因为销量下滑减少了芯片订单,大量代工厂就把产线安排给了其他芯片。汽车芯片由于利润率较低,自建产能的芯片大厂也不愿扩产,芯片库存逐步逼近红线。

但谁也没想到,新能源车却在疫情期间迎来爆发,消失的订单又回来了。

电动车的芯片用量本身就高,自动驾驶级别达到L4的甚至高达3000颗/辆[4],长期缺货又让车企对零库存产生怀疑,开始疯狂备货,造成了史无前例的产能挤兑。作为新能源车*生产国和消费国,中国顺理成章成为汽车芯片紧缺的重灾区。

这个上车的机会,国内汽车芯片公司抓住了,就没打算放手。

长期以来,困扰国内汽车芯片的*问题不是海外芯片太贵,而是太便宜。

汽车芯片大多采用IDM垂直整合模式,设计制造封测一把抓,只有少数外溢订单会交由台积电这类代工厂。MCU的前六大玩家均为IDM模式;IGBT前十大厂家,除了麦格纳转型成fabless外,其他厂商均为IDM模式。

在IDM模式下,假设A和B两家公司都生产同类芯片,A的产能是100万颗,B的产能是30万颗,那么B的利润非但不会有A的30%,很可能还会亏损。

芯片必须要通过大规模的生产摊薄研发成本和厂房建设的资本开支,产能和销量就直接决定了芯片的成本。因此在存储、面板、汽车芯片这类标准化程度高的领域,率先发动价格战的往往不是新入局玩家,反而是富可敌国的老牌霸主。

没有一定的市场份额,连打价格战的资格都没有。

因此,相比高通和英伟达在12寸硅片上挑战物理学极限的艺术,汽车芯片的竞争格局相当朴实无华:控产。

芯片的产能建设时间非常长,这个过程中市场供需会发生很大变化,规划产能过多,就会供过于求;规划产能太少,又把市场让给了同行。

缺芯潮前,汽车芯片格局稳定,六大巨头各自有多少产能大致有数,就算芯片跌价也在预测范围内。即使供过于求超过预期,车企可供选择的供应商也有限。再不济厂房莫名失火,也不是不可以。

这个过程中,六大巨头还会通过大量并购,扩充自己的产品组合,巩固份额优势。过去十年,日本汽车芯片大厂瑞萨接连收购美国公司英特矽尔(Intersil)、IDT,英国公司Dialog,补齐了电源管理芯片、无线网络和数据存储用芯片、无线通讯上的短板。

在这样的竞争格局中,就能理解缺芯潮对中国汽车芯片公司的意义。由于此前市场对汽车销量的悲观预期,车企纷纷削减订单,恰逢德州仪器、英飞凌等厂商开始从8寸产线向12寸产线升级,关闭了老产线。结果新能源车市场爆发,芯片价格直接涨到了天上。

只要有点产能,都成了稀缺标的,业绩一飞冲天。瑞萨净利润、营收接连创下历史新高,德州仪器连续七个季度营收两位数增长,IGBT大佬安森美营收破纪录。

但“六大”可能也没想道,2020年到2023年短短三年内,中国汽车芯片供应商从几十家暴增到300多家[6],大量新增产能被释放,价格战接踵而至。

3、洗牌:置死地而后生

对车企来说,在库存红线和高涨的芯片价格面前,车规验证、产品矩阵都是优先级靠后的小问题。为了保证汽车出货,车企不得不为国内汽车芯片大开绿灯,替代迟迟供不上货的海外产品。

另一方面,国内新势力大多工程经验足,对自身电子电气架构相对熟悉,也更倾向于使用国产芯片。

开头提到的意法半导体拳头产品L9369-TR,其客户大多是博世、采埃孚这类Tier 1供应商,Tier 1则将芯片装进整个ESP系统交给车企,车企实际上并不了解具体的架构。曾掌舵大众电动化转型的赫伯特·迪斯就曾表态,大众汽车“几乎没有一行软件代码是我们自己写的。”

在这种情况下,研发团队的草台指数,多多少少决定了更换芯片供应商的心理负担。国内车企研发投入高,同时车型相对少,上车意愿就更强。

2023年,刚刚上车的国产汽车芯片再度迎来硬仗。这一年的中国车市,“降价”贯穿始终,国内外老牌车企、新势力纷纷下场肉搏:

大众ID.3打出12.59万元的历史*价,特斯拉开年祭出降价大礼包,小鹏、蔚来、理想不敢落后,随即跟上。近三年在中国市场首发的车型超过170台,几乎两天发一台新车。

惨烈的价格战背后,是中国作为全球*汽车市场,竞争白热化的现实。甲方带头割肉,作为乙方的汽车芯片,自然无法置身事外。

德州仪器去年在中国启动的全面降价,就是依靠更低的生产成本,从中国厂商手里夺回失地。同样的市场价,老牌厂商还在赚钱,国内厂商却已经在亏钱了。但老玩家们显然低估了国内市场的内卷程度。

2023年,德州仪器销售额下降13%,创造十年以来*降幅,其中中国区收入锐减32%,拖了*的后腿。

国内公司破釜沉舟的决心,自然来源于上车的不易,毕竟史无前例的缺芯潮,很可能不会有第二次了。10%的国产化率看上去不高,但很可能只是国产汽车芯片的冰山一角。

海面以下,众多国产汽车芯片距离上车只差最后一公里——车规级验证。

与手机等消费级芯片不同,汽车芯片需要考虑更极端的工作环境。比如工作温度范围,前者要求在0℃到+70℃,汽车芯片则要求在-40℃到+86℃。车企供应链的验证周期通常有两三年时间,不少产品可能已经走到了最后的测试和验证环节。

因此,虽然国产化率刚刚达到10%,但《日本经济新闻》还是展露出了浓重的焦虑[8]:即使是技术难度极高的芯片,中国也有望在5到10年内实现国产化的替代。

作为日本汽车半导体的独苗,让瑞萨去抢Mobileye和英伟达的地盘,纯属强人所难;放下身段和中国公司比谁的东亚性更强,多少也有些超纲。高端望洋兴叹,中低端遭遇阻击,也许是六大巨头共同的烦恼。

而对国内汽车芯片公司来说,击穿底线的价格战固然残酷,但半导体产业的竞争一向烽烟遍地。惨烈的战争过后,芯片公司尚且只是“坐上了牌桌”。一个产业的进步,时间总是比我们想象的漫长,成本总是比我们预期的高昂。