半导体行业现在怎么样了?或许为半导体公司“买单”的风投公司能够体会其中一二。

一位投资人向半导体产业纵横记者表示:“自从2018年之后,半导体赛道开始尤其火热。国产替代的口号打得响亮,但显然中间有许多不那么靠谱的企业,给投资人上了一些课。”

教了高昂的学费后,现在的投资机构正在变得越来越懂半导体。

多位半导体领域的投资人都表示,半导体领域中纯Fabless的项目的吸引力已经不像前几年那么大了。当前在投融资机构正在把目光对准半导体的设备、材料、汽车电子、IDM等相关标的。

过去十年,中国的集成电路在资本的助力下实现了飞速的发展,其实无论是在国内还是国外,资本在集成电路产业中的作用都是毋庸置疑的,三星依靠不计成本的逆周期投资称霸存储市场就是*的证明。

半导体行业是一个很烧钱的行业,虽然对于投资人来说,往往“钱不是问题”,但没有人能永远单方面付出。半导体行业本身是一个技术壁垒高,产品周期长,投资回报率相对较低的赛道。当这样的行业迎来投融资风口,不需要ChatGPT,故事就自己疯狂的出现了。

一位投资人回忆,自从2016年国家发布集成电路发展纲要,资本开始将目光看向半导体。

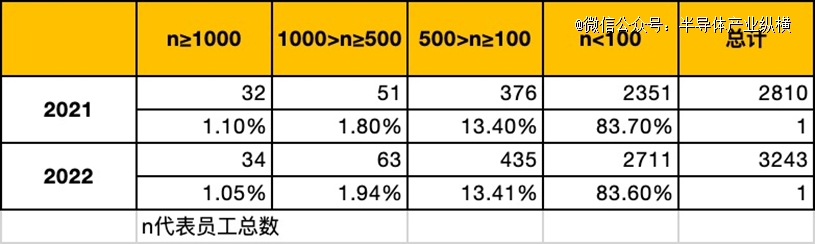

数据表明,半导体相关的公司从2015年的700多家飞速发展到了2022年的3200多家。然而,疯狂增长的数量带来的结果是,市场的小、乱、散。

上图统计了中国半导体企业的规模。可以看到,员工总数超过1000人体量的公司仅占1%左右,同时随着半导体公司数量的增加,大公司的数量正在下降。从2021年到2022年,只有两家公司成长为大企业,但人数小于100人的公司增加了360家。然而整个科创板所有上市的半导体公司市值(约2万美元)之和也比不上一家英伟达。

现在国内半导体还有一个问题是人均贡献率相对较低。产业界常常表示“人才短缺”,一组数据表示,2022年中国半导体产业从业人数的*值约为60万,美国半导体产业从业人数*值为37万。然而,美国半导体产业的人均贡献销售额超过60万美金(设计行业人均贡献可能达到100万美金),中国芯片设计行业的人均产值则为36.6万美元。

这样的对比暴露出国内半导体行业的一些短板,许多投资人达成的一个共识就是国内的设计公司赛道已经很拥挤。半导体设计公司是半导体产业*走进投资人视野的,因为资本会相对青睐轻资产的行业。然而,半导体设计行业是一个相对(半导体产业其他环节)来说进入壁垒较低的赛道,依靠堆IP和华丽的PPT或许就能成就一段“创业传奇”。但当赛道上挤满了玩家,无法在性能大幅*的情况,各个公司只能压低利润,内卷这样产生了。

内卷一方面造成了产业整体研发进展的低效,另一方面则会导致人员的大量流动。一位曾在国外有从业经历的半导体人士表示,国内外工程师*的区别之一就是,海外的工程师不太会跳槽,他们更倾向于看到自己的研发有成果,比如产品批量生产,或者自己设计迭代的产品战胜了竞争对手,相对来说比较保守也比较稳定。这也就导致了上文提到的,国内公司散而不强的现象。

内卷不是只存在于中国半导体市场的现象,曾经硅谷也曾出现过100多家公司去做WiFi产品,英伟达也曾面对几十家竞争对手。但对于中国半导体来说,或许时间没有那么多去用于纯粹的市场竞争。

钱,要花在刀刃上。

资本正在更懂半导体

有人将所谓的投资乱象归咎于资本的乱入,但冰冻三尺非一日之寒。一个产业的疮病,来自于各种各样的外界刺激。如何根治?答案并不难,就是结束低水平的重复,实现高水平的发展。如何做到?对于资本来说,就是要更加理解半导体产业。

半导体产业纵横记者从多家受访半导体公司了解到,近两年确实感觉到“投资者对半导体产业的理解变得越来越深”。一位投资人也表示“不要以为我们不懂半导体,我们很愿意听半导体公司聊技术,我们比你们想的更懂技术。”

当前,功率半导体、第三代半导体、半导体设备、半导体材料成了资本比较关注的环节。一些半导体从业者也表示,看到投资风向这样的变化是欣慰的。

以投资半导体设备的逻辑为例,对于设计公司来说,成功设计芯片不难,但后续的流片和量产实现才是最难的。当前半导体产业前端公司很多,但整个链条需要很强的团队去支持。小芯片流片经验已经很多,但是大规模、高性能芯片,使用先进工艺的产品,整体良率的很难保障。良率不保证,就很难实现产品的成功量产。如何串联前端和后端,是最难的问题。因此,要解决后端的问题,就需要国内拥有制造半导体的能力。在高端设备成为被限制的产品的情况下,投资半导体设备的逻辑就不言自明了。

资本已经认识到:投出一个伟大的企业时代已经过去了。对于资本来说,投资未来三年稳定的成长,才是一个扎实的方向。一位投资人就表示“高大上的赛道已经不复存在了,以前没有一百亿不做,现在30亿就可以。”

资本现在更加在意对所投公司成长性的把握。相对于之前“国产替代”、“技术升级”的概念,资本更愿意去看向成长动力清晰的赛道,例如半导体设备(射频设备、第三代半导体的测试设备)。也许成长起来只是百亿左右的市值,但是这些领域确实在半导体行业中需要发展的环节。

对于半导体公司来说一个理想的投融资环境是,资本的选择完全取决于技术。半导体公司则充当串联资本与市场的角色。现在很多企业估值溢价太多,他们需要让产品配得上自己的估值。对于半导体企业来说,核心重点应该是产品。

从大的环境来看,当前半导体是风险与机遇并存的时代。国内半导体相比国外*进的技术有差距,但也这些差距让整个产业能更清楚自身的短板和发展的方向。

半导体投资是对团队的选择

除了产品,多位投资人都表示,投资一家半导体公司,它的核心团队是除了产品之外最重要的考量因素之一。

首先,无论是设计公司还是材料设备的公司,投资人都极其在意创业团队的直接经验。半导体的创业团队“凭空蹦出来”的可能性很低,团队过往履历、商业网络和历史积累都非常重要。对于团队不同的经验,投资人也会关注不一样的重点。从0-1的团队,投资人会关注产品的核心竞争力;从1-100的团队,投资人则会关注团队的整体资源。

其次,投资人也十分在意创始人的资本市场经验。创始人需要清晰的理解与适应资本市场环境的变化与节奏。结合资本市场的特性去创业,而不是停留在2021年的市场环境创业。

另外,投资人也会更加关注相对成熟的半导体公司。相对来说,已经成长了3~5年的公司研发风险已经过去了,这样有一定商业化和商业进展的公司更容易说服投资人。在交流的时候,也可以用业绩说话。

理解市场是很重要的,理解后才会知道有哪些壁垒。一位投资人分享了一家DNA模型计算的芯片公司的例子。对于这家公司来说,他们只有芯片设计背景,缺少在生物学方面直接经验,同时与药厂、科研的跨界合作也相对困难。于是这家公司选择了和政府合作,建造超算中心,借助政府渠道触达了自己的市场与客户。

理解市场是投资人和公司创始人都在做的事情。投资人希望创始人可以清晰的认识到公司成功业绩的原因,无论是产品性能,还是自身过去的大厂资源。投资人相信,只有创始人足够了解公司的优势,才能未来明确发展的思路。

投资公司乐意参加企业design review,从中看到企业的持续性竞争力。在大芯片领域,核心成本在研发成本的分摊,在设计之初,产品定义的时候就要考虑多场景、适配性。尽管有一些芯片市场,在多种因素下价格不敏感,但大部分市场还是敏感的。想要赢得市场还是需要从商业市场的逻辑占领市场。

当然半导体公司也希望投资人认识到哪些公司是真的值得投的。在这一点上,越来越多有半导体从业经历的人正在成为专业的投资人,正如前文所说,投资人正在越来越懂半导体。资本不是看到缺点就不投,资本更希望在看到缺点或风险时,创始人如果能提供PlanB或者解决方案。

对于半导体,资本是乐观的

在经济下行的大背景下,资本也并没有对半导体丧失信心。国内半导体公司在很多高端领域实现了突破,存储、GPU、AI,几乎与国际最尖端水平同步,可以解决最新的需求。对于投资人和创业者来说,这是在各种被限制的背景下实现的突破和成绩。这样的成绩证明了国产半导体的实力。

虽然经济出现了波动,需求侧的下降。但总的来看,整个市场还是在增长,需求端还是在往上走。多位投资人表示,半导体的下行周期已经接近谷底。半导体产业从2022年开始进入下行周期,行业谷底的三个信号:库存见底、企业亏损、企业减产。前两个信号已经出现,减产则以存储企业为代表,从今年上半年开始宣布减产。预计这次半导体下行周期的拐点快要出现,2023年Q3、Q4大概率会落地。

下行周期对于半导体企业就是“练功”。光砸钱,不会出现神功。在这样的周期,一些半导体公司可以消耗掉过高估值未尝不是一件好事。无论资本还是半导体公司,各方都希望半导体行业未来会变得更加健康。

美国与中国的投融资风格有一些不同,在美国资本会愿意投资从0到1的企业,而国内资本会更稳健一些。但当技术足够过硬,拿到投资不是难事。

一位投资人表示“中国半导体比10年前强大的太多,国家现在还有这么好的政策,这么好的市场,这么多的人才。乱世出英雄,十年以后回头来看,投资半导体应该是一个非常正确的决定。”