扶不起来的市场

早在2023Q1,台积电就预告了本季的下滑,那么2023Q2成绩如何?

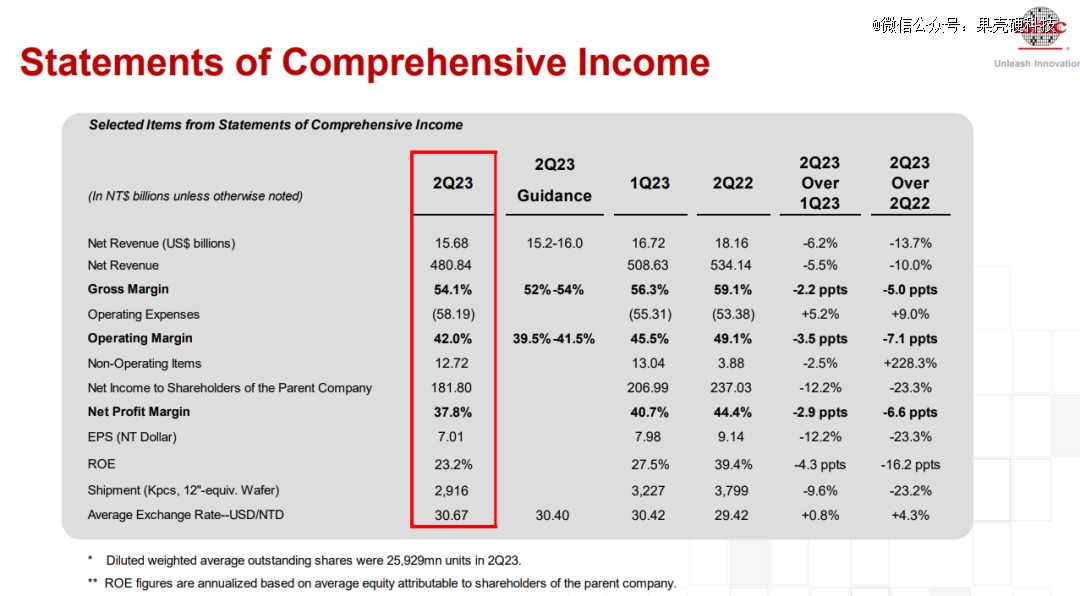

7月20日台积电发布的二季度财报显示,Q2营收同比下滑10%,环比下滑5.5%(以美元计算,同比下滑13.7%,环比下滑6.2%);净利润同比下滑23.3%,环比下滑12.2%(以美元计算,同比下滑26.5%,环比下滑12.9%)。

台积电2023Q2营收情况表[1]

数据更难看了,但有意思的是,这个成绩已经好于市场预期。

事实上,台积电的全面下滑早有端倪,2023Q1台积电虽然营收利润均同比增长,但出现环比大降的问题。[2]

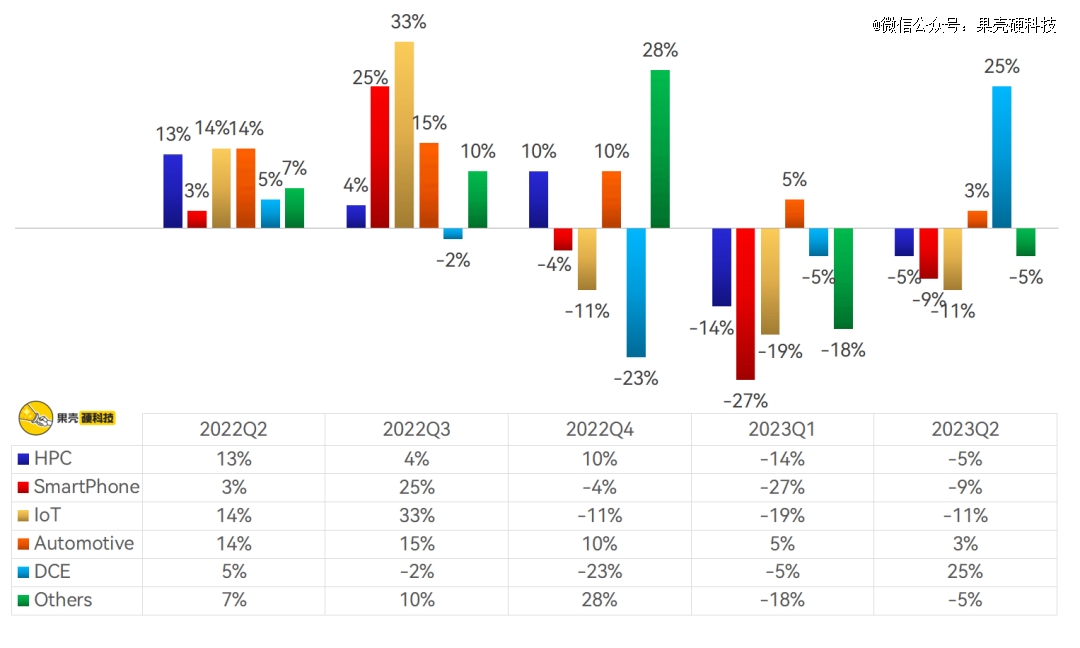

纵览2022Q2~2023Q3台积电各业务占比率情况,高性能计算(HPC)与智能手机(SmartPhone)业务对台积电业绩影响*,占比保持稳定,合计占比长期接近80%;其次是物联网(IoT),占比在8%~10%浮动;剩余则由汽车(Automotive)、数字消费电子(DCE)等驱动业绩增长。

台积电2022Q2~2023Q2各业务占比情况[1]~[5],制图丨果壳硬科技

而从台积电2022Q2~2023Q2各业务增长率来看,自2022Q4半导体周期下行影响渐深,手机、物联网业务持续下滑,数码消费电子2022Q4当季便出现23%的下滑,随后逐渐升温;2023年高性能计算也受到市场影响而出现下滑,但在生成式AI爆火带动高性能器件需求拉升下,市场略有起色;汽车市场虽然有所下降,当仍然保持较高的市场量。

台积电2022Q2~2023Q2各业务增长率(QoQ)[1]~[5],制图丨果壳硬科技

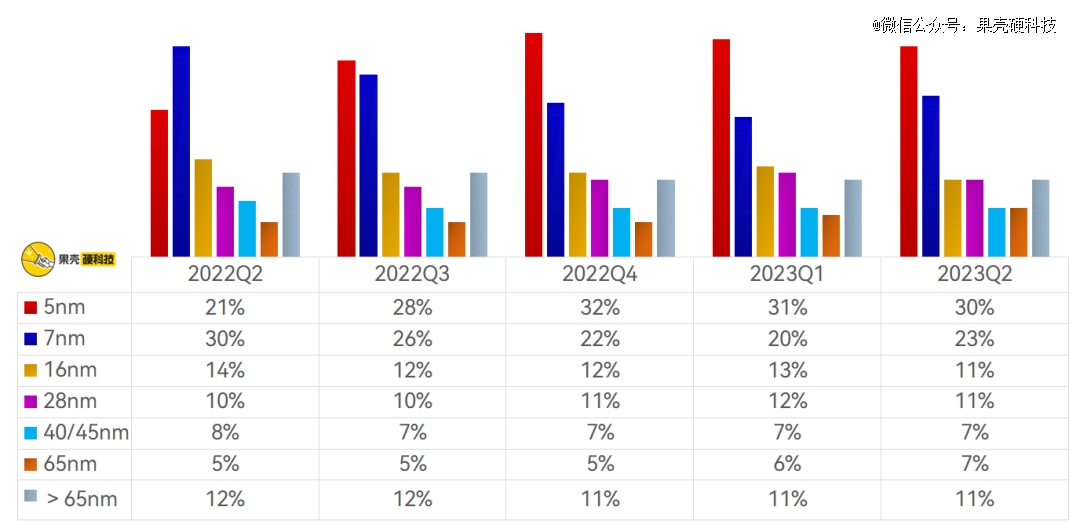

2022Q2~2023Q2,台积电制程工艺出货量占比保持稳定。其中5nm对台积电愈发重要,占比逐渐稳定在30%左右,作为世界前列的代工厂,先进工艺的重要性愈加凸显;7nm作为稳定收入来源,占比保持在20%以上;16nm呈现缓慢下降趋势;28nm~65nm及以上工艺收入稳定,代表着主流工艺产品在市场依然会有一席之地,包括功率半导体、光通信芯片、MCU等产品。

2022Q2~2023Q2台积电制程工艺出货量占比情况[1]~[5],制表丨果壳硬科技

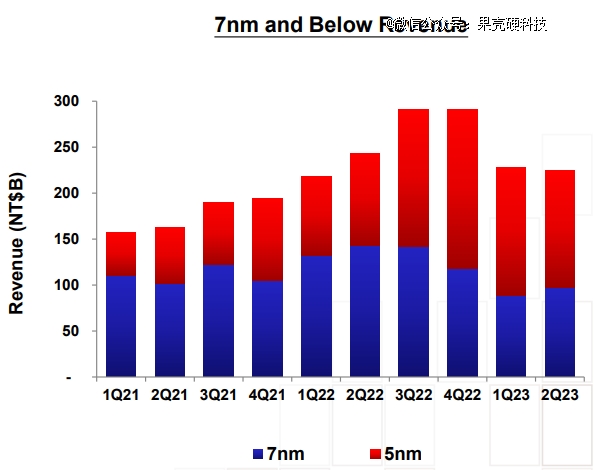

从产能利用率上来看,2023Q2依旧表现出颓势,5nm和7nm工艺收入总体略有下降,2022Q3~Q4的风光不再。要知道,5nm、7nm这样的*制程包括高性能计算、高端汽车芯片、高端手机芯片、CPU、GPU、DPU等产品,照理来说,先进制程不缺买家,但下游市场需求不振,整个产业链上的任何玩家都不可能脱身。

2023Q2台积电7nm和5nm收入情况[1]

寒气中寻找暖意

对于下半年,台积电依然较为悲观。

法说会上,台积电预计2023Q3销售额可达167亿美元~175亿美元,毛利率可达51.5%~53.5%,略低于市场预估值53.6%,营业利润率38%~40%,也低于市场预估的41.3%[6]。不止如此,对于全年,台积电也给出下降10%的预期(以美元计算),此前原本预估是1%~6%。[7]

虽然台积电并未下修今年全年的资本支出,仍然维持在320亿美元~360亿美元,但台积电将在未来几年不断下降其资本开支。[7]

而在此次,台积电也罕见地大幅度调整了全球晶圆的生产计划:

美国亚利桑那州工厂的生产计划将从2024年推迟至2025年;

日本工厂将于2024年投产;

正在评估在德国建设一座晶圆厂;

正按计划在南京扩充28nm制程产能。

最近一段时间内,行业的AI狂欢还在上演,许多人都看好产业链上的算力芯片、功率半导体、光通信芯片的前景。但很可惜,AI并没有成为救世主。

法说会上,台积电表示已将AI计入资本支出和长期销售前景中,虽然未来AI能够带来大约50%的增长,但目前台积电无法完全满足客户对于AI的需求,同时AI也难以抵消宏观经济疲软导致的终端市场需求乏力。[7]

未来,台积电可能会更加仰赖先进制程:

2023年资本支出中,先进制程技术将占总额的70%~80%,成熟特殊技术占10%~20%,剩余分配给高级封装、测试以及其它项目;

先进封装是竞争先进算力的关键,迄今为止,强有力的竞争对手诸如三星、英特尔都在大力发展封装技术,而台积电将会增加将近一倍的先进封装能力;

3nm出货量规模会比5nm/7nm更大,虽然可能收入占比并不会很高,下半年3nm产能增加和电力成本上升会是巨大挑战;

2nm芯片有望在2025年实现量产,目前客户对于2nm在高性能计算和手机上的应用非常感兴趣。

今年以来,越来越多的企业和机构认为半导体触底在即,下行周期或将在年底或明年年初结束,但世界经济的未来仍然是谜,加之下游需求并未有明显回暖迹象,或许半导体下行不会立刻刹车。

对于2023年半导体产业的未来,台积电依然保持此前的预估,即除存储业务以外,全球全年半导体营收预估减少4~6%;晶圆代工产业则更加惨淡,由衰退7~9%下修至14~16%。[8]

现阶段,市场的寒气无疑将继续产生连锁反应。早在2023Q1,就有媒体表示,台积电营收、价格、产能利用率的滑坡影响将会传递至上游设备厂商[9],2023Q2的下行依旧会为产业链带来更多负反馈。

References:

[1] 台积电官网:2023 Second Quarter Earnings Conference.2023.7.20.https://investor.tsmc.com/english/encrypt/files/encrypt_file/qr/phase4_reports/2023-07/744c606bd151c81b4cb675512a8f1ab9993c1160/2Q23Presentation%28E%29_WoG.pdf

[2] 台积电官网:2023 First Quarter Earnings Conference.2023.4.20.https://investor.tsmc.com/english/encrypt/files/encrypt_file/reports/2023-04/8647f0e714162975c5740e709c0990a326c3bbb7/1Q23Presentation%28E%29.pdf

[3] 台积电官网:2022 Second Quarter Earnings Conference.2022.7.14.https://investor.tsmc.com/english/encrypt/files/encrypt_file/reports/2022-07/543ddc8ea483d7767592012bc4b9727e70b09a1b/2Q22Presentation%28E%29.pdf

[4] 台积电官网:2022 Third Quarter Earnings Conference.2022.10.13.https://investor.tsmc.com/english/encrypt/files/encrypt_file/reports/2022-10/f5dc70ecc11508db51dffaf9d165c232cc76dcf2/3Q22Presentation%28E%29.pdf

[5] 台积电官网:2022 Fourth Quarter Earnings Conference.2023.1.12.https://investor.tsmc.com/english/encrypt/files/encrypt_file/reports/2023-01/92c560bc8693eb0e57efc21d3b6b162dad8afafe/4Q22Presentation%28E%29.pdf

[6] IT之家:台积电预计第三季度销售额低于市场预期,3纳米量产初期将致毛利率微降.2023.7.20.https://www.ithome.com/0/707/036.htm

[7] 财联社:半导体寒冬不相信AI:台积电Q3财测不及预期 全年收入指引下调.2023.7.20.https://www.cls.cn/detail/1410175

[8] 问芯Voice:台积电不演了,二度下修全年展望,营收衰退幅度扩大.2023.7.20.https://mp.weixin.qq.com/s/0Lem0FUFUCFHBX6PHO-uHw

[9] 国际电子商情:从台积电财报,看2023年半导体行业.2023.5.17.https://www.esmchina.com/news/10358.html