中国的光伏产业,正在掀起一股巨浪。

这股浪潮带动了产业链上下游全方位布局,最为明显的就是装机量和产能的上升。5月19日,国家能源总局公布一项数据:今年1-4月光伏新增装机已达到48.31GW,比去年同期增长了31.43GW,增长率为186.2%,而这个数字也逼近2021年全年装机总量的54.88。

也就是说,短短四个月的时间内,新增装机量达到2021年的88%。产能方面,中国光伏行业协会副秘书长刘译阳透露,光伏全产业链今年底有效产能预计达到700GW以上。

巨浪有浪顶,就会有浪底。这一波光伏巨浪的波动起伏,更是扑朔。

浪顶是随着国家双碳战略的实施,光伏市场的热度激增,资本持续加注,推动了一大批光伏企业IPO。产业统计数据表明,今年以来,有近20家光伏企业拟在A股上市,覆盖产业链上下游各环节。浪底则是随着众多玩家涌入,赛道变得拥挤,产能开始过剩,价格战一触即发,行业俨然进入了淘汰赛阶段。

从上世纪90年代初引进光伏技术,创办*家光伏企业,到2005年左右政策加码补贴促进产业兴起,以及后来的国家能源局不断出台利好政策,国内光伏产业一直呈现良好向上的发展势头,也涌现了一批优质企业代表,包括隆基、晶科、通威、协鑫等。而今,随着各方力量的交织,进入全新时代下的光伏产业逐渐显现出“矛盾”所在。

01

矛与盾

产能过剩、行业内卷是当下光伏产业的基调。

隆基绿能董事长钟宝申在第十六届全球绿色能源*对话上表示,过去18年,光伏行业建设了约380 GW的全产业链产能。现在,18个月就能建成超过380 GW的产能。

作为光伏电池重要原料的硅,也迎来了较大的产量上升。据集邦咨询预测,2023全年硅料产出约134万吨,同比增幅高达56.29%,可支撑超过500GW的组件产出,较2023年330-350GW的装机预测明显过剩。

不过,这种情况并没有抵挡住新入局者的热情,家电、纺织、房地产等跨界玩家也开始进入。据不完全统计数据显示,仅2022年,就有75家原主营业务为家电、养殖、医药等多个领域的上市公司跨行投资光伏产业。

价值规律下,供过于求的光伏产品价格屡创新低。

来自上海有色网的数据,6月28日,市场主流光伏组价成交价格为1.22-1.37元/瓦。而在2022年,光伏组件价格一度突破2元/瓦。今年以来,光伏组件上游硅料价格一路下行,从年初最高30万元/吨下跌至目前均价不到7万元/吨,暴跌了近八成。相较于2020年至2021年的硅料价格暴涨3倍来看,市场行情已经极度内卷不容乐观。

回到产业链的角度看,光伏产业自上而下可分为多晶硅(即硅料)、硅片、电池片、组件,以及电站开发和建设环节。各环节的发展核心各有特点:硅料以产能为核心,电池片以技术变化为核心,组件和装机逆变器等以终端需求为核心。

在产业链上游,硅料是各大光伏制造企业最为挣钱的一个环节,也是企业为之争夺的香饽饽。硅料龙头通威、协鑫在2022年的业绩均取得较大的增长。一位业内人士表示:“去年硅料价格暴涨,像通威这样的企业在上游已经挣到盆满钵满。”

通威股份年报显示,2022年前三季度公司分别净赚51.94亿元、70.29亿元、95.07亿元,呈现递增趋势;四季度净利润39.96亿元,环比下滑约58%。而在2023年一季度,通威股份营收332.45亿元,同比增长34.67%。

协鑫科技则在2022年多晶硅出货量达到9.39万吨(含内部销售1.22万吨),同比增长96.4%,实现收入176.61亿元,同比增长196.1%。在2023年一季度多晶硅出货量(含内部销售)约为46870吨,硅片销量约为12009兆瓦。

反观产业链下游,与上游相比显得有些冷清。尽管光伏装机量还在持续提升,但受制于上游原材料、自身商业模式的影响,下游的企业需要看原材料的价格吃饭。

根据中银证券测算,在一定成本等前提假设下,若硅料价格持续下降带动组件价格由当前的1.98元/W下降到1.80元/W,国内地面电站项目IRR(内部收益率)有望提升1.2个百分点至7.7%。

据中国光伏行业协会预计,在保守情况下,2023-2030年中国光伏新增装机预测约95-120 GW;乐观情况下,中国光伏新增装机预测约120-140 GW。同期保守情况下,全球光伏新增装机预测280-436 GW;乐观情况下,全球光伏新增装机预测约330-516 GW。

02

价格战不如技术战

国内组件企业过多,产品总体实力不俗,新入局就要靠价格低才能站稳脚跟。可随着用政策补贴换取市场扩张的做法逐步取消,光伏产业进入全新的成熟发展期下,价格战是否会成为决胜的重要因素?

商务部贸易救济调查局副局长王新,在公开场合中谈到,从多年的贸易摩擦应对工作中体会到,低价竞争无疑是饮鸩止渴,中国光伏产业的核心竞争优势应该是技术创新能力,企业不该停留在制造环节,还应加大前端研发投入,提升科技含量。

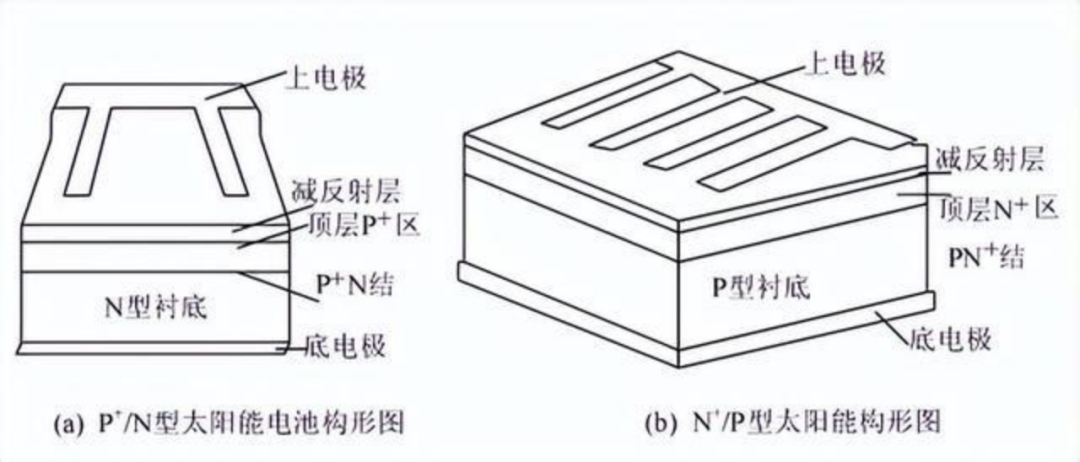

事实上,当前的P型电池,转换效率接近理论极限,为了追求更高的突破,电池片市场面临技术革新。N型电池应运而生,光伏行业的技术路线正在由P型转向N型。

换句话说,整个产业想要进一步发展,必须启动下一轮电池技术变革。效率更高、衰减率更低、弱光性更好的N型技术,被业内认定为取代P型的下一代光伏电池技术。

公开资料显示,N型电池新技术快速发展,TOPCon 电池量产性价比最高,其效率已达25%以上,成为大多数光伏组件企业后续发展目标方向。

从国内实际招标情况来看,N型组件集采占比逐步上升。2 月17日,国电投5.65GW 组件集采开标,N型占比32%;2 月21 日,中核汇能6GW组件集采开标,N型占比42%;4 月17 日,华能6GW 组件集采开标,N型占比50%。有数据预测,N型技术加速渗透,2024 年出货占比有望达到60%。

今年的SNEC展和慕尼黑国际太阳能展会上,光伏产业开启N型高效时代已然定调。伴随N型技术降本增效持续推进,光伏产业链将迎来全新扩张周期,新、旧玩家的争相布局推动了N型产能持续快速渗透。

SNEC大会上,通威集团董事局主席刘汉元对《时代周报》表示,通威股份开始加快在产业链中的布局。而为积极响应国家“双碳”目标要求,顺应行业一体化发展趋势,通威股份开始全面布局组件业务。

同时,新一轮价格竞局下,光伏组件企业的全球化竞争能力已经成为不可或缺的一环。

6月初,晶科能源董事长李仙德在《把硬仗的氛围感拉满》一文中,通过一组对话生动描述了国内光伏组件市场的竞争情况:“所有没有海外营销力的、没有品牌的二线三线(企业)都挤在这个‘寺里’,僧多粥少,‘住持’又只看价格,不问芳华。”他还称,“接下来只会僧更多粥更少,‘住持’更粗暴。这个时候,全球化能力就显高下了。”

也就是说,价格战虽然对产业发展曲线有一定的影响,但关键的还是光伏产业技术的升级和渠道的拓宽。

03

相信光才能做时间的朋友

当下的光伏产业的问题,与五年前甚至十年前不同,不是源于国内外的诸多不利政策影响,而是由于产业发展过热,入局者过多所带来的。

下一步只能是产业自身的调控和消化,进行优胜劣汰:一方面依旧需要革新技术,发展提升有效供给以适应需求;另一方面更要驱动市场渗透更多场景,激发需求的不同可能性。不论是集中式,还是工商业和户用的分布式,创造更多解决方案和资金的注入,从而提升整个行业的天花板。

针对未来的布局,隆基绿能创始人、总裁李振国认为,在技术迭代期,企业的平衡能力至关重要。如果在上一代技术上投入产能太大,等新技术出来之后,原来的产能就会偏落后。但原有技术终端需求使得原有产能不能完全停滞,所以在这个过程中企业一直是在做平衡。在隆基绿能找到比较*的技术路线之前,还是会相对谨慎地布置产能。

目前,在应对技术升级上,隆基绿能在商业级绒面CZ硅片上实现了晶硅——钙钛矿叠层电池31.8%的转换效率,该效率创造了世界前三、*的纪录。

而在应用布局上,随着光伏产业在世界范围内的扩张,应用模式也更加趋于多元化,“光伏+储能”“光伏+农业”“光伏+建筑”等诸多场景被开发出来。

光伏+储能方面,储能技术的不断发展可以进一步促进新能源的应用,同时也会使得光伏发电的适用性更加多元。光伏+农业方面,越来越多的国家和地区正在探索农光互补模式的发展路径。光伏+建筑方面,光伏建筑相结合在推动建筑能效提升、降低建筑运行能耗方面的作用已被广泛认可。

此外,光伏+通信、光伏+生态治理、光伏+交通等众多“光伏+”领域均有一定的发展。光伏应用的多元化拓展将会进一步拓宽未来光伏市场规模。

万联证券投资顾问屈放认为,光伏行业已经进入了一个内部调整变革期。短期低端产能面临过剩的局面,但伴随着技术升级和行业内结构性调整,同时伴随着行业需求未来仍会持续增长。

风物长宜放眼量。中国光伏产业从无到有,从有到优,在几十年的时间里已成长为全球市场的*选手。光伏产业作为先进制造业的代表,既是推动能源变革的重要引擎,也是助力双碳目标实现的战略性新兴产业。可以预见,在政策扶持和技术创新变革的双轮驱动下,光伏行业将在逐步成熟中走得更远。