英伟达 (NVDA.O) 北京时间 5 月 25 日凌晨,美股盘后发布 2024 财年*季度财报(截至 2023 年 4 月):

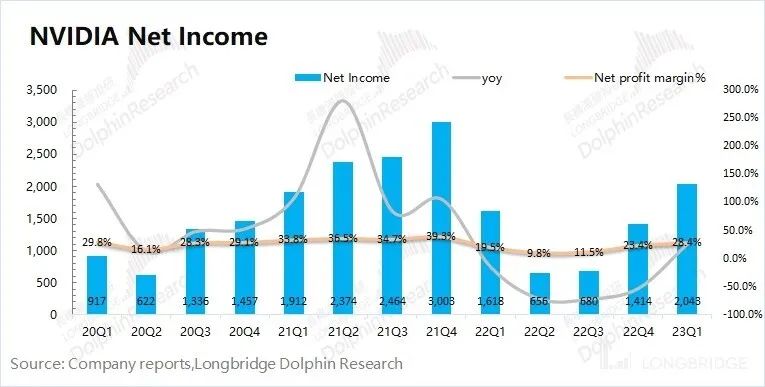

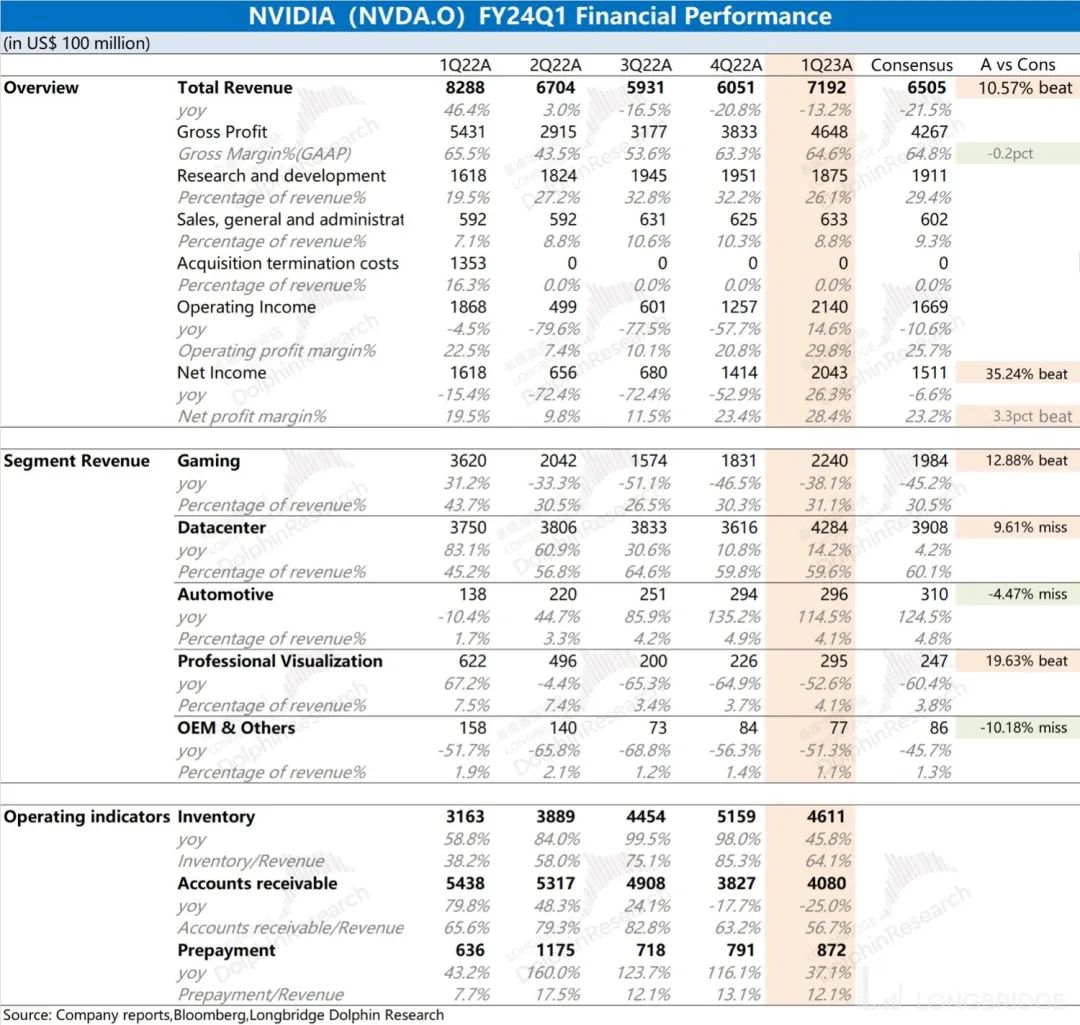

1、整体业绩:企稳,开始回暖。本季度英伟达实现营收 71.92 亿美元,同比下滑 13.2%,超此前公司指引(65 亿美元)。本季度英伟达实现毛利率(GAAP)64.6%,达到指引预期上限(63.6%-64.6%)。毛利率已经重回正常区间,表明存货处理基本已经完成。而本次财报的净利润 20.43 亿美元,同比上升 26.3%,公司利润端继续好转。

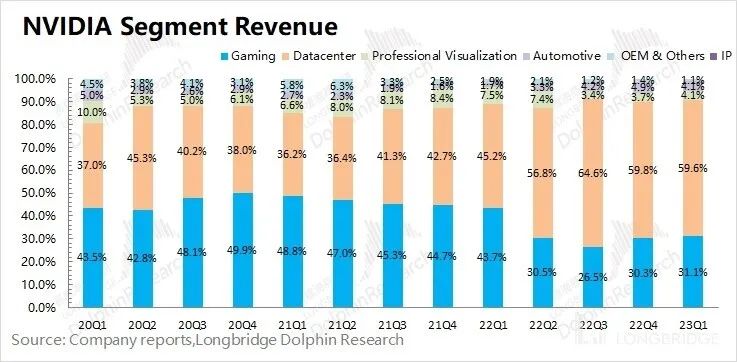

2、核心业务情况:AI 将带来业绩新成长。游戏业务和数据中心业务占公司收入 9 成左右,游戏业务仍有较大下滑,而数据中心开始企稳回升。

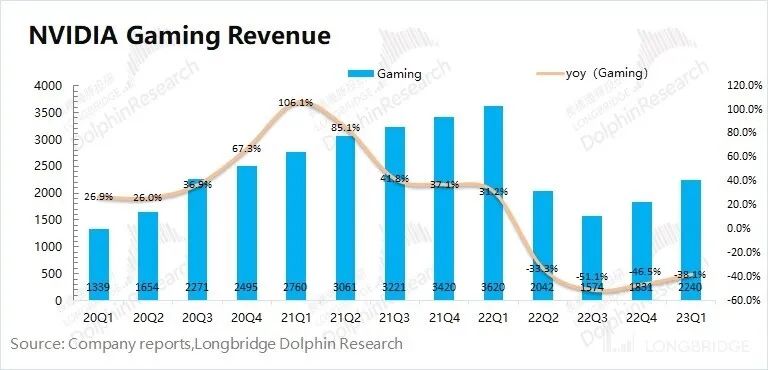

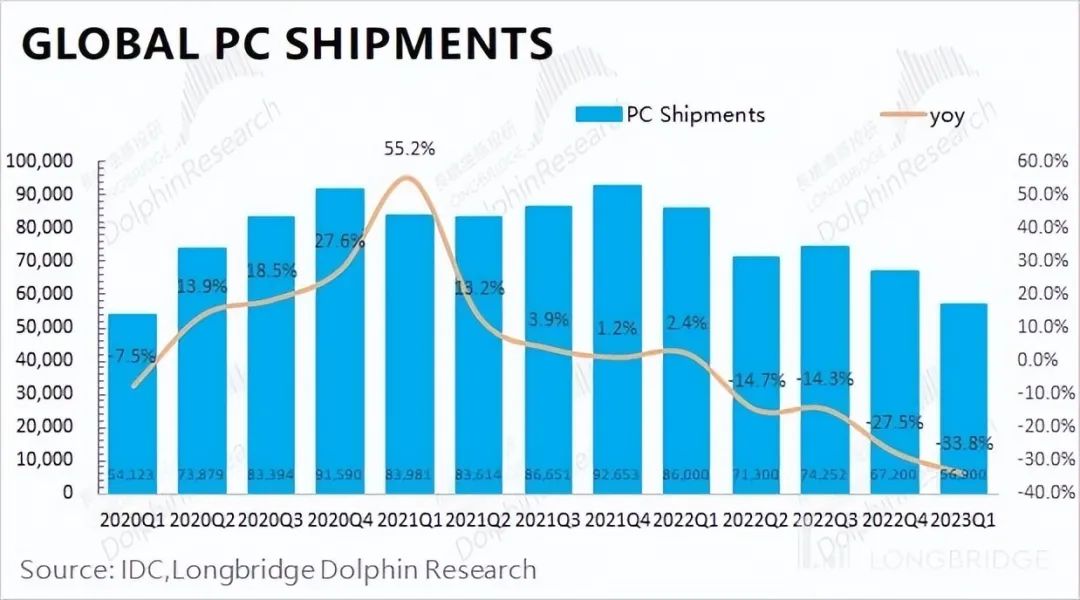

1)本季度游戏业务下滑 38.1%,下滑幅度有所减缓。海豚君认为本季度游戏业务继续低迷的主要原因:①全球 PC 市场的需求在一季度已然疲软,出货量下滑至 5690 万台;②虚拟货币价格虽然在一季度有所回暖,但同比仍有较大下滑;③经销商等渠道库存压力减缓,本季度对业务影响较小。

2)本季度数据中心业务同比增长 14.2%,宏观环境在一定程度上影响了大厂的开支,但近期 AI 和大模型需求的增长,又给数据中心带来新增量。

3、主要财务指标:费用率下降,带动利润释放。英伟达本季度经营费用率下滑至 35%。从*值看,研发费用环比也出现了下降。而在存货端已经明显好转,公司本季存货净减少 5.48 亿美元,存货压力基本已经解除。

4、下季度指引:英伟达预计第二季度收入 110 亿美元(正负 2%),同比增长 64%,大超市场预期 71.55 亿美元;一季度毛利率 68.6%(正负 0.5%),大超市场预期 65.12%,创历史新高。

整体观点:英伟达本次财报是不错的。本季度的收入明显超市场预期,毛利率也达到指引的上限。此前市场关心的存货情况,本季度公司的存货下降 5.5 亿美元,也意味着公司此前的存货危机彻底解除。本次财报展现出,英伟达已经走出了低谷。

和财报数据相比,更炸裂的是公司的指引。英伟达对下季度的收入和毛利率分别交出了 110 亿美元和 68.6% 的指引,两项数据都将是公司历史新高。这已经不是走出低谷,而是直接走向*了。下季度收入 110 亿美元,同比增长 64%,大超市场预期(71.55 亿美元);而下季度毛利率 68.6%,同比提升 25.1pct,大超市场预期(65.12%)。

对于二季度如此超预期的指引,海豚君认为 PC 和游戏业务仍将相对疲软,而超预期主要来自于 AI 和大语言模型方面激增的需求。而今英伟达已经和 Amazon Web Services、Google Cloud、Microsoft Azure 和 Oracle Cloud Infrastructure 等提供产品和服务。而各大厂对于 AI、云等算力的需求,也将持续给公司带来成长的动力。

未来已来,英伟达的强劲指引,展现出当前 AI 和大模型的强烈需求。而本轮的科技革命,或许会比市场预期来得更快。英伟达,坐拥全球最强算力,将在 AI 浪潮中尤为受益。

当前粗看 PE(TTM) 已非常吓人,超 100 倍。但基于最新指引,海豚君估算盘后大涨 25% 后,对应的今年前瞻 PE 大约 50 倍左右,公司在景气周期中处于 50-60 倍的 PE 也相对合理。

而且从目前的节奏来看,英伟达炸裂的业绩预告已经确定了它作为互联网迈入 “AI 新时代” 时不可或缺、无法取代的基础设施,英伟达的投资逻辑正在演变成 “景气度” 投资:

大家应该对宁王、特斯拉景气度投资的情况还印象深刻,景气度投资时候只要业绩持续边际向上,拐点未现,很可能是一边贵得高不可攀,一边还会涨得让人懊悔不已。

以下是详细分析

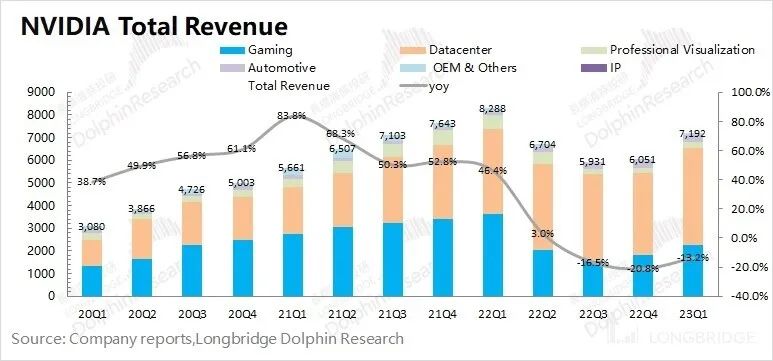

1.1 营业收入:2024 财年*季度英伟达公司实现营收 71.92 亿美元,同比下滑 13.2%,超此前公司指引(65 亿美元)。

公司本季度收入仍有下滑,但下滑幅度有所减缓。本季收入下滑是受游戏业务同比下滑 38% 的影响。

展望第二季度,公司收入迎来暴增的表现。英伟达预计第二季度收入 110 亿美元(正负 2%),同比增长 64%,远超市场预期的 72 亿美元。海豚君认为在 AI 等需求的带动下,公司二季度有望走出低谷,再创新高。

1.2 毛利率(GAAP):2024 财年*季度英伟达实现毛利率(GAAP)64.6%,达到指引预期上限(63.6%-64.6%),本季度报表上的毛利率已经回到了公司正常水位。

公司之前毛利率的骤降,主要是公司进行了存货减计的处理。而今毛利率重回 60% 以上,表明公司对存货的处理已经告一段落。结合公司的存货情况也能看出,英伟达本季度的存货不再走高,下降至 46.11 亿美元。

英伟达对第二季度的毛利率预期能回到 68.6%(正负 0.5%),大超市场预期(65.12%),二季度公司的毛利率也有望创出历史新高。存货的压力已然不再,而公司在 AI 等需求的带动下,盈利能力有望继续走高。

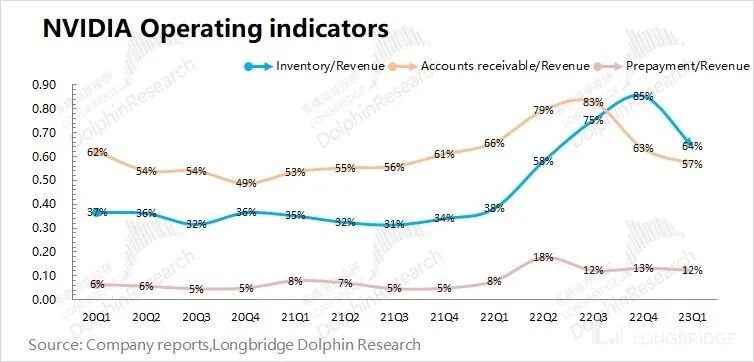

1.3 经营指标情况

1)存货/收入:本季度比值 64%,环比下降 21pct。公司本季度存货开始下降至 46.11 亿美元,存货去化取得明显效果。“英伟达过往积压的存货已有明显消化,新增的部分主要以主流产品备货”。而今走出低谷的英伟达,存货也不再是担忧的问题;

2)应收帐款/收入:本季度比值 57%,环比下滑 6pct。应收账款占比下降,公司收账情况继续向好。

二、核心业务情况:AI 将带来业绩新成长

由于游戏业务的低迷表现,2024 财年*季度英伟达数据中心业务仍是*的收入来源,占比接近 6 成。而游戏业务在企稳后,在公司各业务中的份额重新拿回 3 成份额。

游戏业务和数据中心,仍是公司最为核心的业务,两项合计收入占比达到 90% 左右。

2.1 游戏业务:2024 财年*季度英伟达游戏业务实现营收 22.4 亿美元,同比下滑 38.1%。公司认为是受宏观经济的影响和降低出货量以平衡渠道库存的影响。

而海豚君认为本季度游戏业务表现低迷的原因主要是:

①全球 PC 市场在一季度仍然低迷,并未出现回暖的迹象。根据 IDC 最新的数据,2023 年一季度全球 PC 市场出货加速下滑,仅有 5690 万台,同比下滑近 30%。而由于显卡在游戏领域的应用主要用于 PC 端,而在后疫情时期的市场对 PC 的需求明显回落,直接削弱了市场对游戏显卡的需求;

②虚拟货币价格影响挖矿需求,间接影响游戏业务。由于挖矿和游戏一样,两者都有高算力的需求,所以一部分显卡被用于挖矿。某虚拟货币为例,期货报价去年同期有 4w 美元以上,而一季度仅在 2w 美元左右。价格回落,需求也同比下滑。但相比于去年年底 1.5w 美元的价格,一季度环比仍有一定的回升。

③经销商囤货的影响,已经不大。经历前几个季度的存货去化,经销商的库存压力也有明显改善。经销商的库存对出货影响已经不大。

海豚君认为本季度游戏业务仍有较大下滑,主要还是因为宏观环境变化,对 PC 市场的需求造成的影响。

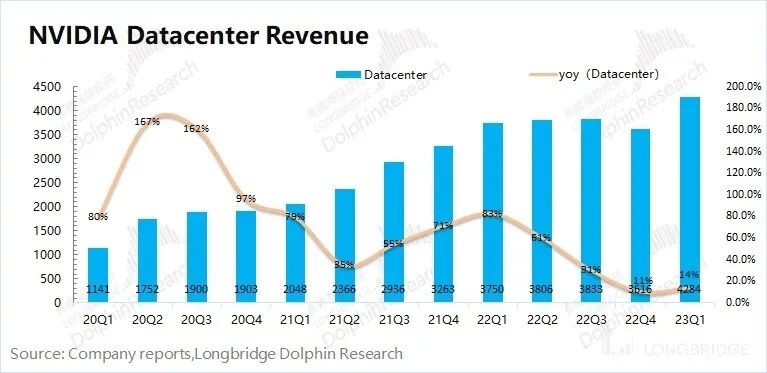

2.2 数据中心业务:2024 财年*季度英伟达数据中心业务实现营收 42.84 亿美元,同比增长 14%。本季度英伟达的数据中心业务再创新高,主要得益于对生成 AI 和大型语言模型需求的增加。

数据中心业务企稳回升,是很好的迹象。本来市场担心大厂收缩开支的影响,在 AI 等新需求的带动下,已经一扫而过。得益于 AI 的和大语言模型的需求增长,市场对英伟达 A100 及 H100 的芯片需求大增。

对于公司给出的下季度 110 亿美元的强劲收入指引,海豚君认为这主要来自于数据中心需求的放量增长。而在下季度英伟达数据中心业务的增长,也将重新提速。

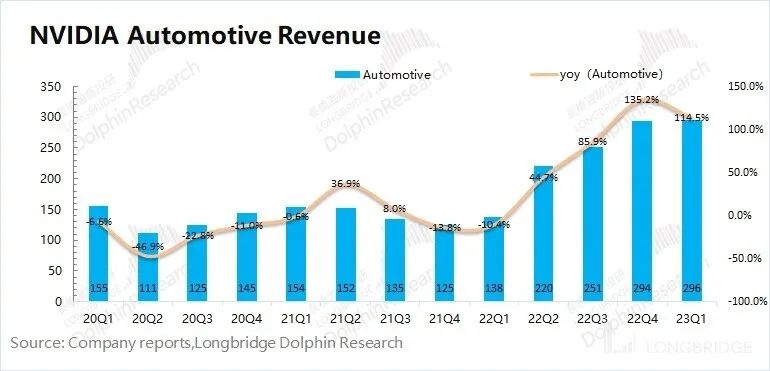

2.3 汽车业务:2024 财年第 一季度英伟达汽车业务实现营收 2.96 亿美元,同比增长 114.5%,这些增长主要来自自动驾驶和人工智能驾驶舱解决方案的收入。

在新能源车的带动下,公司汽车业务再创新高。随着自动驾驶等应用的持续渗透,汽车业务有望给公司带来新的成长性。

虽然汽车业务增长很快,但本季度收入份额仍仅有 4.1%。当前英伟达的成长情况,主要还是受数据中心和游戏业务的影响。

三、主要财务指标:费用率下降,带动利润释放

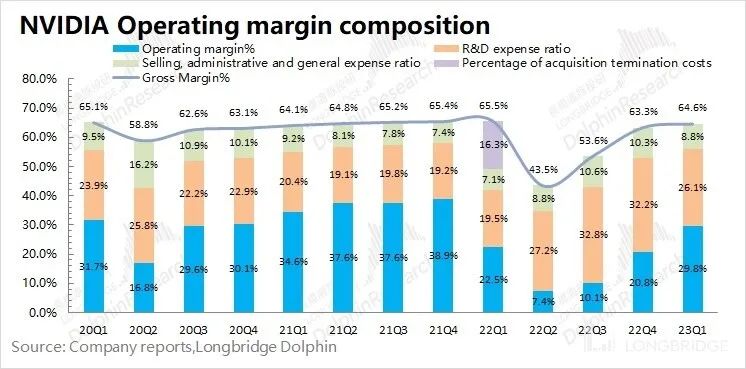

3.1 营业利润率

2024 财年第 一季度英伟达营业利润率回升至 29.8%,向合理区间靠拢。本季度营业利润率的回升,主要是费用率的下降带来。

从营业利润率的构成来分析,具体变化情况:

“营业利润率=毛利率 - 研发费用率 - 销售、行政等费用占比”

1)毛利率:本季度 64.6%,同比下滑 0.9pct。经历存货处理后,公司毛利率基本回归正常水位。这也意味着,公司的存货也回归合理区间;

2)研发费用率:本季度 26.1%,同比上升 6.6pct。从去年二季度开始,公司整体提升了研发支出。而环比来看,本季度研发费用的*值有所减少,公司对研发费用有所控制;

3)销售、行政等费用占比:本季度 8.8%,同比上升 1.7pct。销售费用随营收会有一定的变化,而行政费用的刚性表现使得整体费用率有所上升。

去年同期公司有一笔 13.53 亿美元的终止收购成本,这直接拉高了去年一季度的经营费用,导致营业利润率出现较大下滑。而本季度公司费用率较上季度,费用率端都有明显下降,从而促使营业利润率的继续回升。

公司二季度经营费用指引仍高达 27.1 亿美元,相比于一季度有所提升。结合营收指引,二季度经营费用率有明显下滑,下滑至 24.6%。收入端的高速增长,直接将费用率降至历史较低水位。

3.2 净利润(GAAP)率

2024 财年第 一季度英伟达净利润 20.43 亿美元,同比增长 26.3%,本季度净利率环比回升至 28.4%。本季度公司的收入端开始企稳,毛利率也回到了合理区间。费用端的下滑,直接带动利润端的回暖。