骨折之后再骨折,Mobileye这次属于是“咬牙”上市了。

今天凌晨,Mobileye美股正式挂牌,开盘价21美元,公开发售5%的股份。

这样计算,全球“自动驾驶芯片*股”,最后的估值仅为167亿美元。

远低于IPO路演时的300亿美元估值,更低于母公司英特尔最初500亿美元的预期。

早知道5年前被英特尔收购,市价还有153亿美元。这几年算上通胀,说倒退也不为过。

外媒甚至毫不留情面的用“灾难”、“绝望又渴求”这样的罕见措辞来描述Mobileye上市。

△ 来自华盛顿邮报,也可以理解成“走投无路”

自动驾驶芯片一哥,到底怎么回事?官方和英特尔又有什么评论?

01、上市具体情况

Mobileye官方的最新披露的文件中显示,每股发行价确定为21美元,一共发行了4100万股股票。

一共筹集了8.61亿美元的资金。

相比于Mobileye的行业影响力和业务体量来说,这个数字一点都不多。

而且,这次IPO有一个不同寻常的现象:此次公开发售的股份仅占Mobileye总股本的5%。

远低于常规IPO 10%、20%的公开发售比例。

英特尔仍将持有Mobileye公司的一大笔股权,括持未来准备发行的全部“B类普通股”,即每股拥有的投票权相当于10股A类普通股。

路透社认为,英特尔这样做是有意控制低估值给公司造成的冲击。

而英特尔的CEO Pat Gelsinger则这样回应:

这次IPO不是为了筹钱,只是为了把Mobileye推向市场。

但是,英特尔选择把Mobileye“推向市场”的时机,实在是太糟糕了。

目前资本市场避险情绪高涨,根据跟踪美国资本市场上市交易数据的专业公司Dealogic,目前美国IPO市场处于历史低谷之一,今年新公司首次公开募股上市融资的总额,将是过去20年来*的水平。

所以,国外互联网主流评价Mobileye的主流观点,都是“绝望”、“急迫”、“灾难”这样的用词。

比如,北美影响力很大的独立金融观察平台Seeking Alpha认为,英特尔强推Mobileye上市,“除了变成一场灾难,还反映出英特尔管理层的决策缺陷”。

而且Seeking Alpha对Mobileye未来的前景,也给出了很黯淡的预估,主要原因一是英特尔管理层实在让人看不出有多聪明的样子,很可能长期无法做出合理的决策。

第二个重要原因,是目前167亿美元的估值,大概是Mobileye 2021年营收的12倍左右。作为对比,特斯拉的市值是其营收的10倍,所以Mobileye未来仍然是看跌。

至于母公司英特尔,2017年全资收购Mobileye时,市值为153亿美元,如今再次IPO,只有5%左右的上涨,也被普遍认为当年的这笔收购“不出色”。

02、Mobileye,业务实力到底如何?

从招股书披露的信息来看,Mobileye今年以来的业绩一直不错。

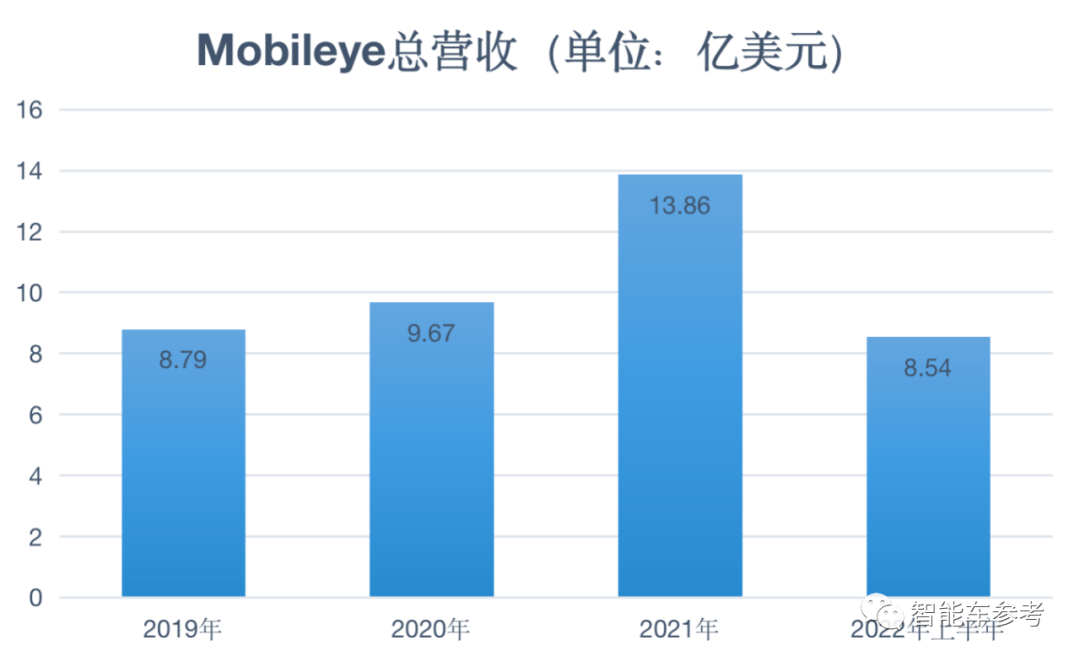

2021年Mobileye整体营收13.86亿美元(折合人民币约99.67亿元),同比2020年上涨43.33%。

截至7月2日,今年上半年Mobileye营收8.54亿美元(折合人民币约61.41亿元),同比增长21.3%,逼近2019年一整年的营收。

营收主要来自于Mobileye部署在车上的ADAS解决方案。

招股书中披露,2021年全年78%营收来自8家主机厂,主要通过采埃孚(ZF)、法雷奥(Valeo)、安波福(Aptiv)这样的Tier 1供货。

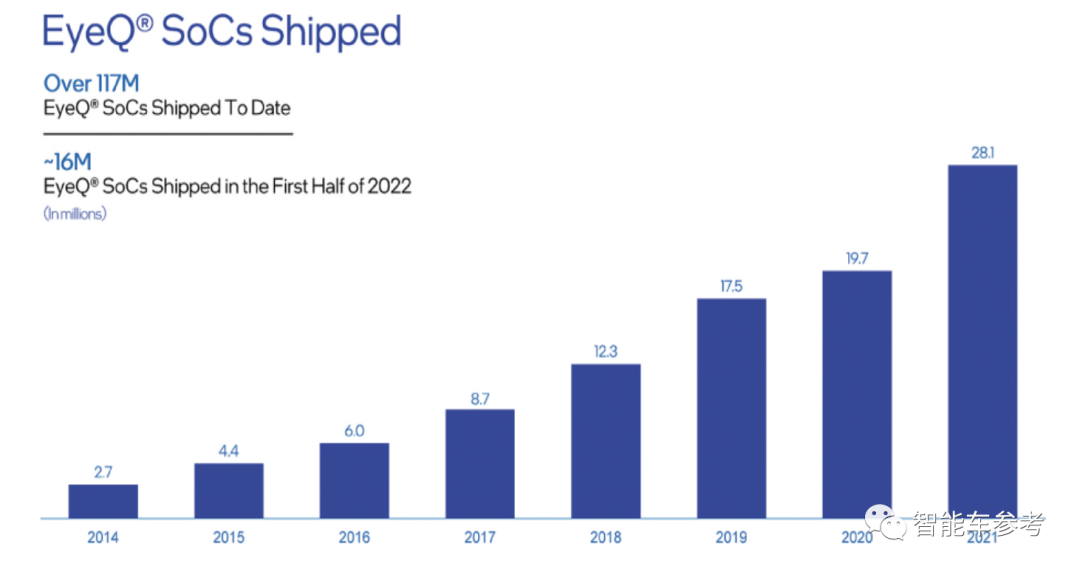

相应地,营收增长主要因为SoC芯片出货量的逐年增加:2021年卖出2810万颗芯片,今年上半年则是卖出了1590万颗芯片。

Mobileye预计,到2030年,将会新增2.66亿辆汽车部署他们的自动驾驶解决方案。

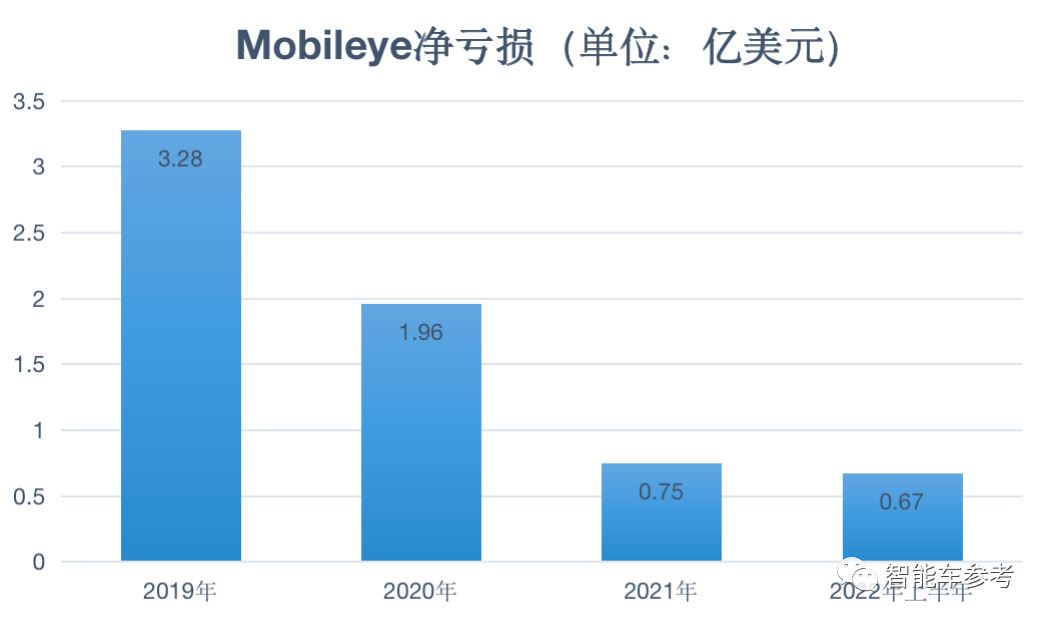

另外,尽管Mobileye整体仍然亏损,但幅度正在逐渐收窄。

2021年经营亏损5700万美元(折合人民币约4.06亿元),同比下跌73.24%;净亏损7500万美元(折合人民币约5.39亿元),同比下跌61.73%。

今年上半年净亏损为6700万美元(折合人民币约4.82亿元)。

与之相比,母公司英特尔的业绩,远没有这么好看。

今年Q2英特尔总收入为153亿美元,低于华尔街预期近20%。

这其中的原因,首先是英特尔多几年“挤牙膏”,导致主营的PC CPU市场份额被AMD大举吞并。

另外,英特尔传统占据*优势的服务器CPU业务,也被AMD和英伟达盯上。

再加上英特尔本身的芯片制造工艺迭代屡次跳票,先进制程已经被台积电远远超过。

Mobileye,就成了如今英特尔财报中为数不多的亮点。

所以,英特尔不顾市场大环境也要强推Mobileye IPO,广泛被外媒解读为意图释放子公司的价值,来抬高市场对英特尔的价值预期。

含金量颇高的Mobileye成了股东爸爸提振市场信心的“工具”。

但尴尬的是,英特尔未免太心急,Mobileye的IPO非但没达到预期,还适得其反成了被诟病看衰的因素。

03、被英特尔耽误5年?

Mobileye上一波退市时作价153亿美元。

这5年来自动驾驶智能汽车迅猛发展,无数相关的创业公司乘风而起。

但这样天时地利,Mobileye却没有更上一层楼……

是被英特尔耽误了5年?

英特尔固然有把Mobileye当工具人使用的嫌疑,但本质肯定还是希望Mobileye做大做强,这样才符合它的利益。

Mobileye高开低走的真正原因,可能在成立的*天就刻进了DNA里。

结合自动驾驶发展趋势来看,Mobileye最被诟病的地方,即算法封闭,采用不向主机厂开放数据权限的“黑盒”模式,以及软硬件必须买一套的“捆绑销售”。

黑盒模式,客户无法掌握对自动驾驶的开发主导,产品定义的灵活性,也被限制在很小的范围。

日后的OTA,更是任Mobileye“摆布”,一句话都说不上。

一个活生生的例子就是极氪001。*款上市时搭载EyeQ5芯片,算力已经落后于竞品,而且承诺的智能驾驶功能OTA一再延后,导致新车交付很长一段时间仍然只有入门级功能…

吉利对此毫无办法。

不用久而久之,这属于一开始就把智能汽车的定价权、话语权,甚至是灵魂拱手相让。

头部的车企或是Tier 1,早就在寻求替代Mobileye的方案。

比如,最早踢开Mobileye自研芯片平台的是特斯拉。

随后,英伟达、地平线等等后起之秀杀入自动驾驶芯片赛道,算力高于Mobileye产品的同时,生态完全开放,平台兼容各种开发工具。

几乎只用一年时间,它们就抢走了Mobileye大部分重要客户,包括但不限于蔚来、理想、吉利、通用等等。

如今后起的新势力、传统车企转型、自动驾驶等等已经鲜有考虑Mobileye方案的客户。

甚至之前与Mobileye合作的Tier 1,比如大陆、博世等等,也都和头部自动驾驶公司、芯片设计公司签署协议,共同开发自动驾驶计算平台。

Mobileye目前实现业绩增长的主要途径,已经从一开始的行业头部客户,转向了没有实力自研自动驾驶系统的行业腰部企业。

这些公司数量其实不少。

只不过,无论是造车还是自动驾驶,行业的洗牌重构已经在进行中了。

留给Mobileye高增长的好日子,不知道还能持续多久。