近日,台积电逆势增长的三季度财报令人再次感叹晶圆代工的火热,近些年晶圆代工的地位节节攀升,成为了产业中大受关注的存在。然而,从全球芯片产能结构来看,纯晶圆代工厂的产能占比却只占了20%左右,虽然晶圆代工“炙手可热”,但不得不承认,当前扛起全球芯片产能的依旧还是那些IDM大厂。中芯国际联合首席执行官赵海军就曾指出,全球集成电路产能80%来自于美国、欧洲的IDM工厂。

在过去那段极其严重的缺芯潮器件,相较于只能依赖代工厂、需要进行产能争夺的芯片设计企业,IDM厂商的优势及其明显,稳定的产能供应、较短的交货周期、更强的设计生产能力的适应性…虽然,面对当前不见底的下行周期,IDM厂商和晶圆代工厂一样也需要缩减资本支出,不过凡事都有例外,而功率器件就是这个例外,功率IDM巨头们似乎选择了一条与逻辑、存储IDM厂商背道而驰的逆势扩产之路。

冲向12英寸的2021

众所周知,功率半导体是能量转换和控制的核心器件,按照应用领域分,汽车、工业和消费电子是功率半导体的前三大终端市场。由于功率半导体对设计与制造环节结合的要求更高,因此采取IDM模式更有利于设计和制造工艺的积累,能够加快推出新产品速度,从而获得更强的竞争力,2021年全球功率半导体*榜单基本都被IDM厂商占领。

图源:Omida

2021年可以称得上是功率半导体的高光年,这一年中功率器件涨价已成为了不足为奇的事情,像英飞凌、安森美、意法半导体等巨头更是在一年内发布多次涨价函,到了2021年6月,大部分原厂出货价格涨幅甚至高达30%-40%。

分析原因主要有两方面,一方面是去年新能源汽车、新能源发电、工业自动化、轨道交通等下游需求的多点爆发,使得功率半导体市场需求大增。另一方面就是8英寸晶圆代工产能紧缺,功率半导体主要在8英寸晶圆上加工制造,但是去年无论国内外的功率IDM巨头似乎都热衷于扩建12英寸晶圆,例如:

去年3月,东芝宣布将新建300mm晶圆厂,用于生产MOSFET和IGBT;英飞凌在去年9月宣布其位于奥地利菲拉赫的300毫米薄晶圆功率半导体芯片工厂正式启动运营;安森美从去年8月开始提高其位于 East Fishkill 的 300mm 晶圆厂的产能;

此外,去年国内闻泰科技安世半导体宣布在上海临港投资120亿元新建一座12英寸晶圆厂,主产功率半导体;5月前后,士兰微旗下士兰集科启动了*条12英寸芯片生产线,新增年产24万片12英寸高压集成电路和功率器件芯片技术提升及扩产项目;同年6月,华润微与大基金联合投资75.5亿新建12英寸晶圆生产线,建成后预计将形成月产3万片12寸中高端功率半导体晶圆生产能力。

12英寸的如火如荼,却让8英寸晶圆更为“捉襟见肘”,且不说新建一条晶圆生产线本身就大约需要1-2年时间,短期内难以解决产能为题,更为重要的是,大部分的12英寸晶圆厂是由原来8英寸产线改造来的,功率半导体供需失衡压力进一步加大,到了2021年7月,部分功率半导体产品交货周期已经接近一年半,推动着功率器件产业景气度持续上行,即便到了今年上半年,功率半导体的需求依旧旺盛,这点从各大IDM厂的二季度财报中就可以看出。

安森美2022 年第 2 季营收年增25%至20.85亿美元,再创历史新高,车用、工业用芯片合并营收自2021年第2季的9.89亿美元成长38%至13.658亿美元;意法半导体第2季净利达38.4亿美元,汽车产品和离散组件产品部(ADG)营业利润激增251.1%,总计3.592亿美元;恩智浦2022年第二季营收年增28%至33.12亿美元,车用部门营收年增36%至17.13亿美元;英飞凌2022 财年第三季度的营收达36.18亿欧元,与去年同期相比增长33%,毛利率为43.2%,其中汽车收⼊从前三个月的14.91亿欧元增至17.01亿欧元…

仅从大厂的财报来看,汽车确实是支撑功率半导体产业发展的顶梁柱。

2022下半年,SiC越战越勇

其实,在今年上半年的时候,消费电子市场就已经有所疲软,不过彼时全球缺芯缺口依旧存在,因此仍有大量厂商选择扩产,到了下半年,急速反转的供需关系,再加上直线下滑的需求,进一步冲击了半导体市场,不少大厂纷纷缩减资本支出,但功率IDM巨头们却依然选择了再次出击。

以功率半导体龙头厂商英飞凌为例,就在10月14日,英飞凌宣布在匈牙利采格莱德开设一家新工厂,用于大功率半导体模块的组装和测试,以推动作为全球碳减排关键的汽车电动化进程。此外,英飞凌还进一步扩大了投资,提高大功率半导体模块的产能,广泛用于风力发电机、太阳能模块以及高能效电机驱动等应用,推动绿色能源的发展。英飞凌科技首席运营官Rutger Wijburg对此表示,新工厂的建设将进一步助力英飞凌满足日益增长的电动汽车应用需求。

这不是英飞凌在今年下半年以来*次宣布扩产,在今年7月,其就已宣布将投资18.07亿美元在马来西亚吉打州居林兴建晶圆厂,预计于2024年第三季竣工。当时英飞凌表示,全球积极推动减碳,电动汽车、充电和储存基础设施以及再生能源对宽能隙功率半导体的需求正成长,准备提供需求支持。

除了英飞凌外,欧美另外两家IDM大厂则都选择了扩产碳化硅。其中,安森美在9月21日举行捷克Roznov碳化硅厂扩建落成剪彩仪式,扩建后的捷克厂将在未来2年内把碳化硅产能提高16倍,2023年底前安森美将给捷克厂加码投资3亿美元。同样,这也不是安森美下半年落成剪彩的*家工厂,8月11日,安森美宣布,位于美国新罕布什尔州Hudson的碳化硅厂已举行落成剪彩仪式。就在8月1日,安森美曾披露,透过与多家客户签订的长期供应协议,未来3年客户已承诺采购碳化硅金额合计达40亿美元。

意法半导体则是选择建设SiC衬底工厂。10月5日,意法半导体宣布,将在意大利卡塔尼亚新建一个SiC衬底工厂,以满足客户对汽车和工业应用对 SiC 器件日益增长的需求随着他们过渡到电气化并寻求更高的效率,借此实现意法半导体40%碳化硅衬底的自主供应,新工厂预计将于2023年开始生产。

图源:意法半导体

要说功率IDM巨头扩产,那必然不能缺了日本。日本作为功率半导体强国,占据了功率半导体*榜单中的一半席位。

据日经新闻7月报道,富士电机将于2024年度把新一代功率半导体的产能提高到2020年度的约10倍。富士电机预计纯电动汽车等领域的需求将会扩大,为了做好向汽车行业供应产品的准备,将在日本国内的工厂建立量产体制。据了解,富士电机新一代功率半导体使用的材料正是碳化硅。此外,其子公司富士电机津轻半导体的工厂也将引进新一代功率半导体的新生产线,从2024年度开始量产,到2025年度,将把碳化硅功率半导体在半导体业务销售额中的占比提高到10%左右,目标是2025~2026年在全球碳化硅功率半导体市场上占据2成份额。

据日本媒体Newswitch 9月报导,日立旗下子公司日立功率半导体除计划对辖下临海工厂、山梨工厂进行投资外,也将协助委外代工伙伴的工厂进行投资,目标在2027年之前将使用于EV、空调等用途的功率半导体产能扩增至现行的约3倍,整体投资额(包含设备导入、折旧费以及对代工厂的投资)预估将达一千数百亿日圆,主因来自电动车等用途的需求攀高、产能陷入不足。

不过各大巨头扩产也是底气在手,毕竟能在如今这个低迷大环境下,还能继续涨价的产品屈指可数。罗姆和恩智浦就曾双双被曝即将涨价,IC Insight更是预计功率半导体2022年平均售价将上涨11%,这是2010年经济复苏以来的最高涨幅。

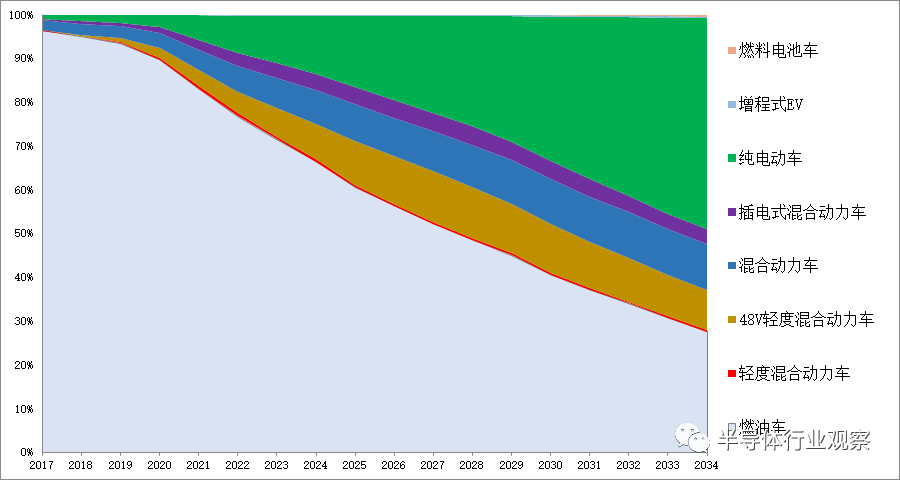

从上述厂商扩产消息来看,刺激他们此次逆势扩产的*动力依旧是日益增长的电动汽车应用需求。虽然低迷的经济在一定程度上也影响到了汽车产业,但长远来看,纯电动车终将成为主导,LMC Automotive预测到了2034年,纯电动车销量占比能达近一半。

各动力总成占全球乘用车销量的构成比预测

图源:LMC Automotive

而相较于去年热火朝天的12英寸晶圆扩建,今年下半年,碳化硅则成为了功率IDM厂商的重头戏,毕竟由碳化硅制成的新一代功率半导体可耐受比现有硅产品更高的电压,能大幅减少功率损耗,有助于延长纯电动汽车的续航距离和实现电池小型化。

日本市调机构富士经济调查报告指出,因汽车/电子设备需求扩大,预估2030年全球功率半导体市场规模将扩增至5兆3,587亿日圆,其中SiC功率半导体市场规模(包含SiC-SBD、SiC-FET、SiC功率模块)预计到2030年将扩大至9,694亿日圆、将较2021年暴增11.8倍。通过两个市场规模对比,SiC功率半导体市场仍有着不小的成长空间,未来的扩产势头或许会更加火热。

本土功率IDM大厂,不甘示弱

对本土半导体厂商来说,IDM厂商是相对稀有的,因为建造晶圆产线的费用实在过于昂贵,不是普通的中小企业可以负担得起的,即便如此,我国依然有不少功率IDM厂商,这与功率半导体本身的产业性质有着莫大的关系。去年,在一众海外功率半导体厂商不断涨价,和延长交货的影响下,本土功率IDM厂商开始崭露头角,迎来了前所未有的发展新机遇。今年下半年,面对半导体产业寒冬,他们的扩产势头也是丝毫不减。

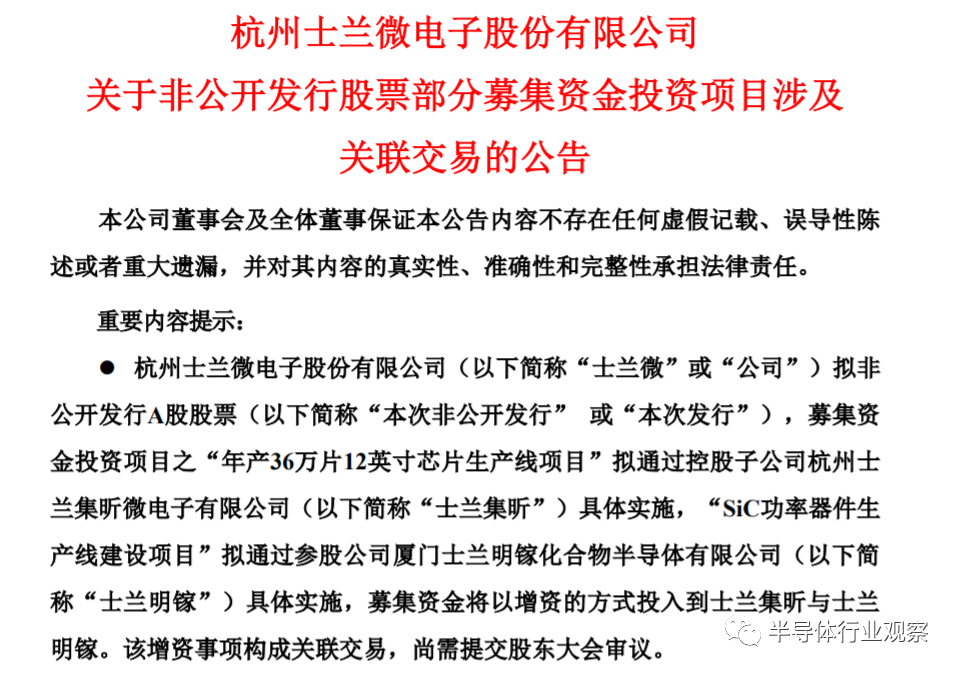

10月14日,士兰微披露再融资预案,65亿元募集资金将用于SiC功率器件生产线等项目的建设。公告显示,SiC功率器件生产线建设项目投资总额为15亿元,在士兰明镓现有芯片生产线及配套设施的基础上,通过购置生产设备提升SiC功率器件芯片的产能,用于生产SiC MOSFET、SiC SBD 芯片产品;项目达产后,将新增SiC MOSFET芯片12万片/年、SiC SBD芯片2.4万片/年的生产能力。

图源:士兰微

另一家功率巨头时代电气则投资百亿元扩产功率器件项目。9月底时代电气发布公告称,控股子公司中车时代半导体拟投资中低压功率器件产业化建设项目,项目投资总额约111.2亿元,主要投资项目包含宜兴子项目和株洲子项目。其中,宜兴子项目投资金额约58.3亿元,产品主要用于新能源汽车领域;株洲子项目投资金额约52.9亿元,产品主要应用于新能源发电及工控、家电领域。

从时代电气最新一季度的财报来看,其业绩确实十分喜人。今年前三季度时代电气实现营业收108.76亿元,同比增长27.56%,其中新兴装备产品收入同比增长约1.37倍,细分来看,时代电气功率半导体器件实现营业收入12.92亿元,同比增长77.82%,可以说实现了飞速增长,也从侧面证实了功率半导体的景气市场。

除了扩产外,近期不少IDM大厂的功率半导体项目也取得了新进展,比如长沙比亚迪半导体8英寸汽车芯片生产线9月5日顺利完成安装,并启动生产调试预计10月初正式投产;9月,捷捷微电高端功率半导体项目主体已完工。捷捷微电曾在今年上半年发布公告称,将在“高端功率半导体产业化建设项目”的基础设施及配套的基础上,建设总投资约6.5亿元的二期项目,拟采用芯片线宽0.13微米先进工艺制程。

中国是功率半导体大国,从市场空间来看,中国功率半导体市场增速甚至高于全球增速。Omida 数据显示,2021年—2024年全球功率半导体市场规模复合增速为 6.9%,而中国功率半导体市场规模预计2024 年将达到195.22 亿美元,三年复合增速为 7.53%。

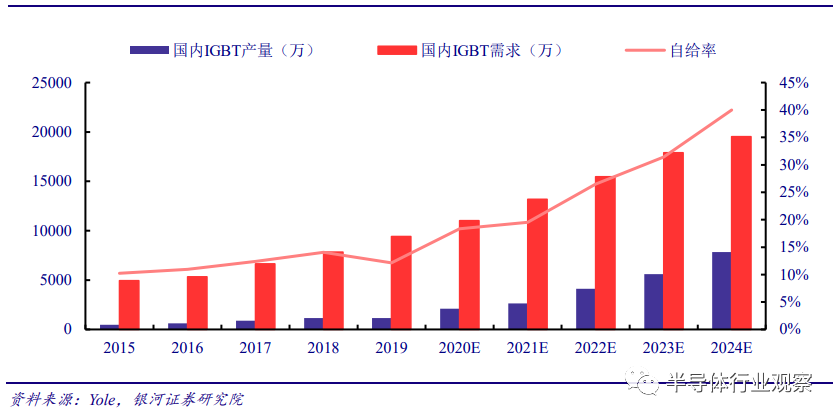

但与快速增长的市场规模相对的是不到 20%的IGBT 产品自给率。目前来看,本土功率企业的竞争主要还是集中在中低端产品领域,对于MOSFET、IGBT 等分立器件较大程度上依赖进口,但随着国内厂商发力布局功率器件,银河证券研究院预计到2024年,IGBT产品国产化率能达到 40%。

国内 IGBT 自给率情况

图源:银河证券研究院

SEMI最新报告数据也在一定程度上印证了本土功率厂商的发展之猛,SEMI 200mm Fab Outlook to 2025 报告显示,从 2021 年到 2025 年,汽车和功率半导体的晶圆厂产能以 58% 的速度增长,其中中国将在 200 毫米产能扩张方面*世界,到 2025年将增长 66%。上文提到,200mm也就是8英寸,正是制造功率半导体所需晶圆,因此200 mm晶圆产能的扩张势必也会对本土功率半导体产业起到一定的推动作用。

写在最后

一般来说,产业巨头们的动态是可以反映出了整个行业的前景趋势。从海外功率IDM巨头扩产势头来看,我们可以相信功率器件将高景气延续,短期内供过于求机率较低,而根据本土功率IDM巨头动态,我们也可以相信,我国的功率器件产业的发展正当时!