上周,一则并购的消息引起了半导体界广泛关注。并购的主角是智路资本和日月光,前者以14.6亿美元收购日月光在威海、昆山、苏州及上海的四家封测厂。

毫无疑问,日月光的核心业务都在中国台湾地区,该公司此举,有很强的收缩业务规模,将资源集中于发展核心业务,特别是先进制程和异构芯片封装业务。而对于收购方,智路资本则得到了成熟的封装资源,包括厂房、设备、技术人员以及相关专利等,这些对于正处于成长期的中国大陆封测业来说,是一笔不错的资产,具有较好的投资价值。可以说,这一并购案,双方都得到了想要的东西,是一笔双赢的买卖。

与此同时,这样的并购也从一个侧面体现出了半导体市场的中低端和中高端业务“两极分化”的态势,这种态势在近两年的半导体并购市场上越来越凸出,特别是百亿美元左右,或更高金额的并购案,具有类似或互补技术的收购和被收购方,多为各细分行业的翘楚,这些优质资源整合在一起,形成了、或将形成更强的、具备更高技术水平的组合体,进一步拉大了与后面追赶企业之间的差距,从而呈现出“两极分化”的态势。

不断壮大的一极

2015和2016年是半导体并购史的高峰年,之后的2017和2018平淡了很多。然而,半导体并购活动在2019年得到加强。根据IC Insights统计,这一年里,有30多项半导体收购协议达成,总价值从2018年的259亿美元增长到317亿美元,同比增长22%。2019年半导体收购协议的年度总价值达到有史以来第三高。

在这一年里,英飞凌以约100亿美元收购赛普拉斯半导体公司,英伟达以69亿美元收购互连和网络芯片供应商Mellanox。

作为模拟芯片、MCU和汽车功率半导体的头部企业,英飞凌的行业*地位是公认的,其对赛普拉斯的收购,就是要进一步巩固和提升其在MCU和汽车芯片领域原本就具有的优势地位。而自从英伟达收购Mellanox之后,其在高性能计算和通信领域的影响力愈加凸出,DPU的概念也是在那之后火遍全球的。如今的英伟达,与三年前相比,行业统治力进一步加强了,这从其近8000亿美元的市值就可见一斑。

在接下来的2020年,在5项重大收购和10多笔小交易的推动下,2020年的半导体并购总金额达到1180亿美元的历史新高,超过了2015年达到的1077亿美元。

2020年7月,ADI公司宣布将以210亿美元的股票收购Maxim Integrated Products,此次收购已于2021年夏季完成,这进一步提高了ADI在汽车系统(尤其是自动驾驶汽车)、电源管理和专用IC设计的模拟和混合信号IC中的市场份额。这可以看作是2016年ADI收购Linear的延续,该公司在不断加强在高性能模拟芯片方面的技术水准和市场份额,大有赶超德州仪器之势。

2020年9月,英伟达宣布以400亿美元收购Arm,这一并购案的提出具有很强的轰动效应,因为一家*IC设计公司要收购一家*IP厂商,这在半导体发展史上是前所未有的,如果收购成功,英伟达的市场“统治力”可想而知,它将突破传统IC设计龙头企业的概念,甚至有可能创造出一个新的行业格局和生态。也正是因为如此,出于形成新的垄断局面的担心,反对这笔并购案的声音非常强烈,从目前的情况来看,其获得相关国家政府通过的概率很低。

2020年10月,英特尔宣布以90亿美元将其在中国的NAND闪存业务和300mm晶圆厂出售给韩国的SK海力士。实际上,对于英特尔来说,NAND闪存业务早已成为“鸡肋”项目,此时,遇到了正在多个业务领域拓展的SK海力士。韩国大厂似乎都有把自己做成大体量IDM的基因和愿望,不只是三星,近些年的SK海力士也凸出地表现出了这一点,不仅要强化其本已很强地存储器业务,还要在非存储器芯片,如逻辑半导体、CMOS图像传感器等方面大力投入,以进一步加强其领导力。此次收购英特尔在中国的NAND闪存业务,一方面巩固了其在该领域的地位,另一方面,也给中国正处在成长期的本土NAND闪存带来了更多压力,本已很强的单一竞争者更加强大了,无论是技术,还是规模,本土企业将面对更大的挑战。

同样是在2020年10月,AMD宣布以约350亿美元收购Xilinx,该交易已于今年年初完成。AMD的该比收购,明显是针对高性能计算和通信市场的,与英伟达收购Mellanox有殊途同归的意味,目标都是要抢食英特尔的市场份额,同时希望拓展出以往没有的新应用市场。这样的“巨头”合并,使得强者愈强,会不断拉大与后面追赶企业的差距。

还是在2020年10月,Marvell Technology宣布将以100亿美元收购硅谷的高速互连和混合信号IC供应商Inphi,此次收购已于2021年下半年完成。Marvell的这笔收购也是瞄向高性能计算和通信市场的。

以上发生在2020年的5大并购案中,有3个是指向高性能计算和通信市场的,这也从一个侧面说明,要想提升自身竞争力,拉开与对手的差距,选择高技术含量的领域至关重要,而以手机为代表的大众市场已经很难找到技术和市场拓展空间,也只有高性能计算市场的技术和市场拓展空间足够大。未来几年,这里恐怕会出现明显的“两极分化”态势。

这种“两极分化”的态势,不仅体现在企业并购方面,类似情况也存在于未来半导体制程工艺的发展变化上。

IC Insights认为,随着芯片特征尺寸微缩速度持续放缓,芯片设计人员也发现越来越难以证明较高的成本能得到合理的回报。因此,先进与成熟制程之间的利弊愈加明确,不同公司所采用的制程也愈加有针对性。这就使得各种制程都有展现各自优势的空间。

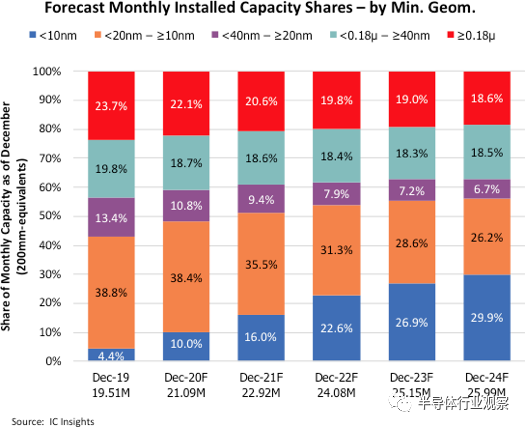

在这样的发展趋势下,按照IC Insights的统计和预测,各种半导体制程的市占率正向着相对更加均衡的方向发展,如下图所示。

如图所示,在2019年,10nm以下先进制程的市占率仅为4.4%,而到2024年,其比例将增长到30%。在该时间段内,10nm -20nm制程的市占率将从38.8%,下降到26.2%;20nm-40nm制程的市占率将从13.4%,下降到6.7%;不过,从该统计和预测来看,40nm以上成熟制程的比例在这些年当中没有出现明显变化。

可见,成熟制程比重基本保持不变,而先进制程比重在这几年中大幅增长,由2019年的不足5%,增长到2024年的三分天下有其一,使得这“两极”处于分庭抗礼的状态。这与前文提到的企业并购很相似,中下游企业的市场比重变化不会很大,而头部企业通过并购等措施,不断加强技术储备和竞争力,从而逐年拓展市场空间,壮大头部这一极的比重。另外,上文提到,多家头部企业的并购,都是瞄向高性能计算和通信市场的,因为这里的技术和市场拓展空间巨大。而从上图显示的先进制程发展情况来看,也是契合了这一发展态势,因为未来先进制程的主要应用市场就是在高性能计算和通信方面。

中国做好“这一极”

在这些发展态势下,相对而言,中国大陆市场在今后可预见的几年内,应该是类似与成熟制程的那一极,因为中国半导体市场仍处于成长期,还在打基础。首先要立足于把这一极的事情做好,然后再适当向另一极方向发展,但不能急于求成。

从2012年开始,紫光集团先后收购展讯和锐迪科,拉开了中国大陆半导体业并购的序幕,那之后,以紫光为代表的企业和资本在国内外陆续进行了多起并购,有的成功,有的失败,为本土半导体市场带来了多个优质资产,其中,尤以2015和2016年先后并购原NXP功率射频和标准器件事业部为最。而在那之后,特别是2019年以来,由于受到国际贸易的限制,收购到国际优质资产的可能性只存在于理论层面。这就更需要中国大陆半导体业界把眼下该做和能做的事情做好,一步一个脚印,打好基础,做好实事。