迈入21世纪后,我国颁布了一系列集成电路扶持政策,电源管理芯片属于国家重点支持和鼓励的关键产品,不少本土厂商顺势崛起,在各个细分领域大展身手。近些年,因为受到持续紧张的地缘政治局势以及不断反复疫情的影响,在加剧全球“缺芯”潮的同时,进一步加快了我国电源芯片行业的发展,越来越多的企业投身于此。

目前,我国在电源芯片细分领域已涌现了晶丰明源、圣邦股份、思瑞浦、芯朋微、赛微微、英集芯等一大批*企业。其中,就有近些年默默耕耘、踏踏实实,取得一系列技术突破的上海芯龙半导体技术股份有限公司(简称“芯龙技术“)。

但最近,模拟芯片巨头德州仪器宣布了极富野心的芯片扩产计划,在很多分析人士看来,这无疑会给国内这些国内的电源芯片厂商带来巨大的挑战。

“TI们”把持的市场

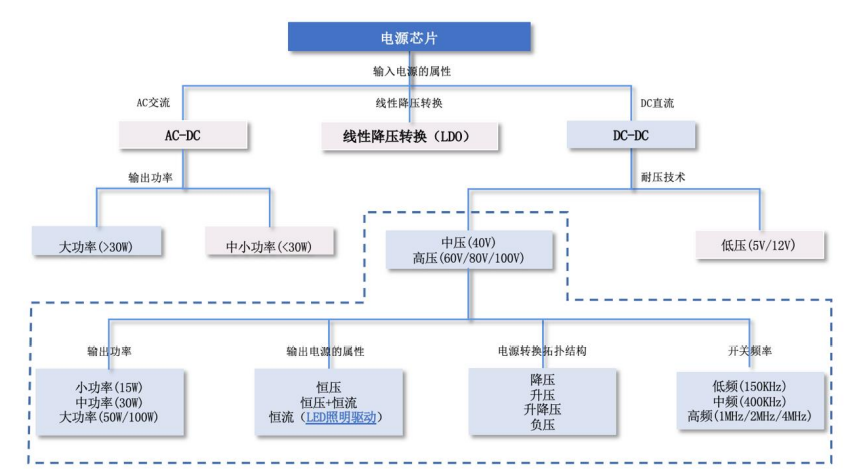

电源管理类模拟集成电路一般简称“电源芯片”,主要负责电子设备所需的电能变换、分配、检测等管控功能,广泛应用于各类电子产品和设备中,其性能优劣对电子产品的性能和可靠性有着直接影响,是模拟芯片*的细分市场。

依据输入电源属性、工作原理、耐压高低、输出功率、输出电源属性、电源转换方式、开关频率等主要参数或技术指标,电源芯片可以分成以下几类(不包括驱动控制类、保护类、负载开关驱动类等非独立完成电源管理主要功能的辅助类电源芯片):

其中,AC-DC 电源芯片一般用于直接使用交流市电供电的电子产品或设备中,例如电源适配器、开关电源模块、充电器、LED 照明驱动等领域;线性降压电源芯片(LDO)仅能实现降压变换,大多用于输入输出压差和输出功率较小的领域;DC-DC 电源芯片功能多样,可实现降压、升压、升降压和负压等变换,可输出恒压、恒流、恒压+恒流等模式,广泛应用于各类电子产品或设备中。

近几年,工业物联网、5G通讯、新能源汽车、人工智能、智能制造等新兴行业快速发展,带动着电源芯片的需求日益旺盛。根据国际市场调研机构 Transparency Market Research 分析,2026 年全球电源管理芯片市场规模将达到 565 亿美元,预计 2018-2026 年期间的年复合增长率为 10.69%。

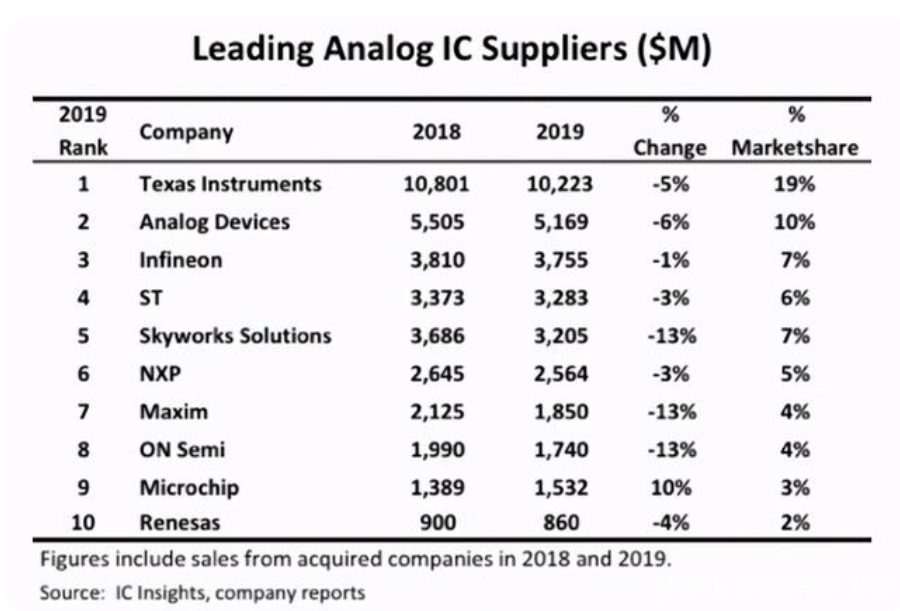

从目前全球电源芯片的竞争格局来看,这个市场主要被德州仪器、亚德诺、英飞凌等国外模拟芯片巨头占据,虽未形成垄断,但市场集中度较高。IC insights数据显示,2019 年全球前十大模拟集成电路设计企业合计市场占有率高达 67%,其中,德州仪器以102亿美元的模拟芯片销售额和19%的市场份额位列*。电源芯片市场在其中也有着类似的现状。

图片来源:IC insights

其实,从2017年开始,全球前十大模拟厂商就几乎没有发生很大的变化,TI、ADI连续三年稳居前两名,其余厂商也无一出局。那么在电源芯片方面,他们究竟有何优势,可以稳坐前十宝座?据笔者获悉,这主要包括以下几个方面:

高电压

耐压是DC-DC电源芯片生产制程工艺的核心指标,也是行业常用的分类标准。当功率固定时,提升电源芯片的工作电压可降低损耗,而高耐压产品在兼容低耐压产品所有应用领域的同时,还可应用于工作电压更高的领域,因此电源芯片的耐压越高,应用领域越广,例如新能源汽车、通信基站等电池电压达到48V,却需要耐压100V的电源芯片为之供电。

但高电压就意味着厂商不仅需要设计低损耗的功率管驱动电路,还要强化芯片的可靠性、提高散热能力和热稳定性,更重要的是开发特定的晶圆制造工艺。因此,耐压越高,电源芯片的设计难度也就越大。

在DC-DC电源芯片领域,德州仪器、美国芯源、矽力杰等国外厂商的产品最高工作电压已达100V,而国内厂商产品的最高工作电压一般为 40V 以下,部分产品可达60V,部分如芯龙技术等国内少数企业的最高工作电压或耐压已经可以达到 100V。

大电流

众所周知,电源芯片的输出电流越大,其输出功率也就越大。大电流产品在兼容小电流产品所有应用领域的同时,可应用于对电源芯片输出电流要求更高的领域,因此电源芯片的输出电流越大,应用领域越广,例如激光照明设备的工作电流一般在10A 以上,需要大电流输出产品为之供电。

但需要注意的是,在内部电阻不变的情况下,电源芯片的损耗也与输出电流的平方成正比,换句话说,输出电流越大损耗越高,并且还可能因芯片发热量过大而影响芯片的性能和可靠性。同时,常规的封装工艺难以满足电源芯片对热阻低、可靠性高、性价比高的综合要求。种种因素限制下,输出电流越大,DC-DC电源芯片的设计难度也就越大。

目前,德州仪器产品的*输出电流为10A,但国内厂商产品*输出电流大多仅达6A,而芯龙技术产品的*输出电流可以达到12A。

大功率

功率密度指单位体积的芯片能够输出的*功率,功率密度越大,芯片的驱动能力越强,能够应用于对于电源芯片输出能力要求更高的领域,例如汽车音响、车载电台等设备一般需要 75W 以上的电源芯片为之供电。

但功率密度越大,芯片内部的损耗和温升也会随之增大,需要提高芯片的转换效率和散热能力以保证产品能够正常工作,设计难度较大。同时还要求芯片设计企业在芯片的电路设计、封装和系统设计方面融合创新,即需要在精通电路设计的基础上,熟悉晶圆制造和封装测试工艺。

目前,在这方面,国外厂商产品*输出功率为 50W 左右;国内厂商产品的*输出功率大多仅30W左右,而芯龙技术产品则达到了单颗芯片*输出功率100W的国际*水平。

IDM模式

IDM即设计、制造、封装一体化的生产模式,目前近六成的模拟龙头都选择以 IDM 模式来进行生产。原因在于,IDM 的生产模式可以帮助厂商快速调整产能、持续降低生产成本、提升自身工艺,同时通过对直销的强化可以避免将部分利润让渡给代工厂,从而实现降本增效。

我们都知道,模拟芯片重在设计与制造的有效结合,强调安全而精确地实现单一功能,因此相比数字芯片对先进制程的持续追求,模拟芯片更追求产品的稳定性。随着模拟芯片产业的长期发展,厂商之间的竞争也将会趋于成本控制和料号扩充。而在 IDM 模式下,厂商不仅可以通过合理调整自建产能持续优化成本,以提供更有竞争力的售价;还可以通过自有产线打磨自身工艺,进而提供较高端的产品设计和工艺水平。这些都有利于模拟芯片厂商的长期发展。

但IDM模式需要巨大的资金投入,仅晶圆厂的建设就需要数十亿甚至百亿,对于还处在起步阶段的国内厂商来说负担过重,因此目前国内厂商大多采取设计+代工的 fabless 模式,这种模式虽然可以让厂商专注于设计环节,但显然从模拟芯片的产品特点和商业逻辑来说存在一定的局限性。

但即使如此,国产电源管理芯片厂商依然一往无前。

国产厂商的“披荆斩棘”

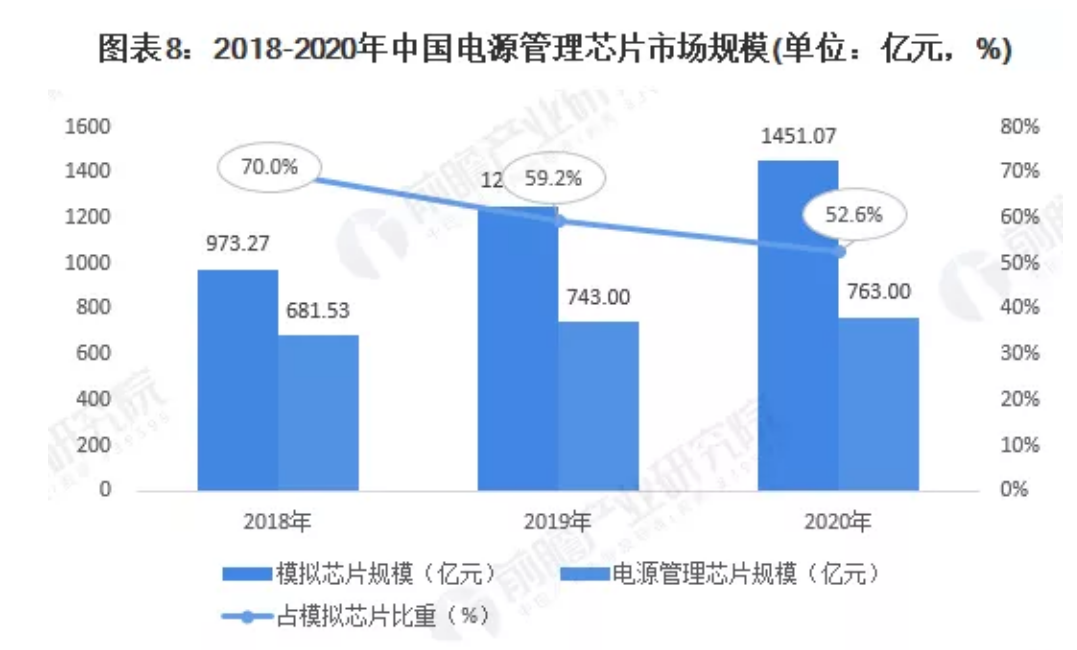

当前,我国电源芯片市场规模稳步扩张,前瞻产业研究院数据显示,2020年模拟芯片业务市场规模约1451.07亿元,电源芯片作为模拟芯片的重要细分领域,初步统计2020年业务规模763亿元,占模拟芯片市场规模的50%以上。

图片来源:前瞻产业研究院

虽然国内市场长期被国际厂商占据绝大部分份额,但已有晶丰明源、圣邦股份、思瑞浦、芯朋微、赛微微、英集芯等本土厂商加入战局,争夺份额;也有像芯龙技术之类专注于中高电压、中大功率DC-DC电源芯片等细分领域的企业异军突起。

回顾国内电源芯片产业数十载的发展,可谓风雨兼程,终见彩虹。

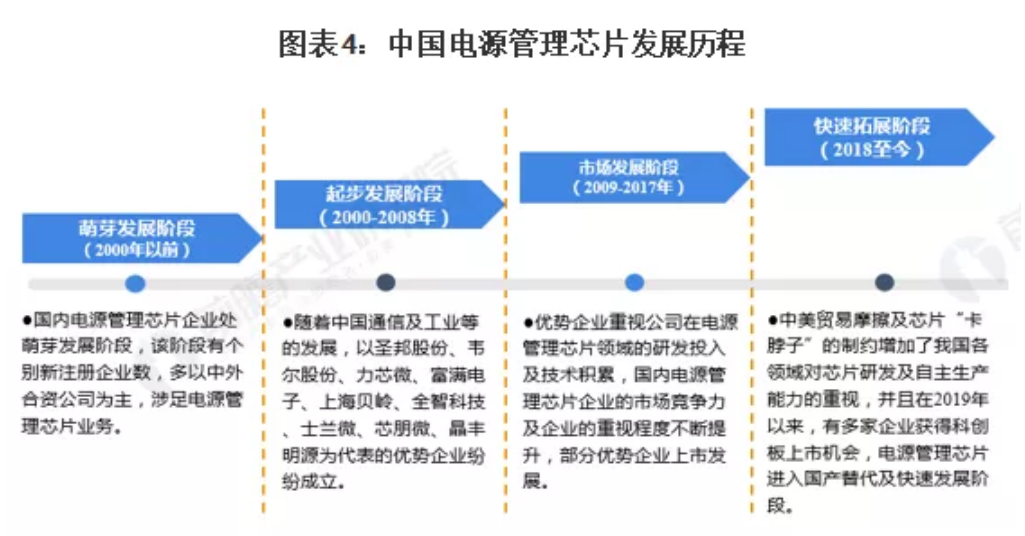

2000年以前,国内电源管理芯片行业处于萌芽发展阶段,该阶段企业多以中外合资公司为主,布局电源管理芯片业务。随着2000年《鼓励软件产业和集成电路产业发展的若干政策》的发布,集成电路确定为中国战略性产业之一,加上中国通信及工业等产业的发展,国内以圣邦股份、富满电子、晶丰明源、芯朋微等为代表的优势企业纷纷成立,国内电源管理芯片开始进入了起步发展阶段。

此后,伴随着《进一步鼓励软件产业和集成电路产业发展的若干政策》、《新时期促进集成电路产业和软件产业高质量发展的若干政策》(国发(2020)8 号)等国家政策的陆续出台,以及发展环境逐渐优化、企业研发投入增加、贸易摩擦加剧等多种因素影响下,国产化和进口替代推动行业进入快速拓展阶段,国内电源芯片企业市场地位、市场认可度及竞争力不断提升。2017年我国迎来了电源芯片厂商的上市高潮期,圣邦股份、富满电子等均在2017年获得上市,此外芯朋微等代表企业也于2020、2021年接连上市。

图片来源:前瞻产业研究院

但这发展过程显然也是几多艰辛,本土厂商顶着设计技术门槛高、人才短缺、不被终端客户认可等压力艰难起步。

设计技术门槛高

电源芯片的设计难点在于,研发必须同时结合电路设计和晶圆、封装制程工艺的开发,必要时需要反复试验、试错迭代,才能保证产品的性能参数达到技术要求,故产品设计研发周期长、技术门槛较高,典型特点是“深积累、慢发展、重技术、长周期”。德州仪器等国外巨头在该领域起步较早,拥有较强的先发优势,形成了较高的市场和技术壁垒。

人才短缺

电源芯片不同于数字芯片,需要的是长年累月的技术积累,产品研发也是更多地依赖于工程师的技术和经验,而不在于使用先进的EDA 软件工具与IP的叠加等因素,这些特点决定了明星工程师的“单兵作战能力”对于电源芯片产品研发至关重要。

但是,优秀的模拟工程师需要经过多年培养,原因在于模拟电路门槛相当之高,研发周期至少3-5年以上。更重要的是,国内电源芯片市场长期为国际跨国巨头垄断,欧美日厂商占据超80%的市场份额,庞大的份额之下国内芯片研发人才流失也随之更为严重。换句话说,人才之争让国内电源芯片行业,尤其是高耐压、大电流、大功率DC-DC电源芯片研发技术人才稀缺,因此人才问题成为本土厂商*的瓶颈。

面对这样的难题,本土厂商也是“各出奇招”。其中,晶丰明源主要采取对外股权投资以及引进、培养优秀人才等方式,其收购或投资的公司包括上海莱狮、上海芯飞、类比半导体、爻火微电子、凌鸥创芯等,覆盖LED驱动/AC-DC/信号链/MCU/DC-DC等多个领域。此外,2020年,晶丰明源还实施了两次股权激励计划,基本上实现全员覆盖。

终端客户对本土厂商缺乏信心

由于工业、医疗电子、汽车电子、测试测量仪器仪表等行业对芯片性能和质量要求较高,因此这些客户往往直接采购国际大厂的产品,即使选择国产高性能电源芯片也会十分谨慎。高端应用市场“试错”机会的缺乏导致大部分国内企业只能参与一般照明设备、消费电子等中低端产品的价格竞争。

介于此,加强工业、汽车等行业系统大厂和国产芯片及上游供应链厂商的协同联动合作成为关键。圣邦股份通过同时与国内外知名终端整机厂商、电子元器件经销商、晶圆制造商以及封装测试厂商建立了高效联动机制,目前其电源IC产品已广泛应用于消费类电子、通讯设备、工业控制、医疗仪器、汽车电子等领域,以及物联网、新能源、智能穿戴、人工智能、智能家居、智能制造、5G通讯等新兴电子产品领域。除圣邦股份外,芯龙技术也积极部署终端领域。数据显示,目前芯龙技术超75%的产品皆已应用于汽车电子、工业控制、通信设备等工业级领域。

龙头扩产下的大考

虽然我国电源芯片行业已进入快速拓展阶段,但是龙头德州仪器的扩产也让本土厂商不得不再次迎接新的挑战。

从上文我们可以知道,电源芯片巨头大多都为IDM模式,拥有自己的晶圆厂是他们能够*市场的关键,可以实现在设计和工艺上的紧耦合。而本土厂商多以Fabless模式为主,这使得他们不仅需要自身具备有竞争力的开发能力,还需要和代工厂商进行充分交流,才能实现设计和工艺上的耦合。

业内人士告诉笔者,在此情形下,本土厂商只有专心研究,掌握核心技术优势,才能在竞争日益激烈的电源芯片市场中立于不败之地。

在他看来,长期以来,我国集成电路产业主要被国外大厂所垄断,电源芯片也不例外。但由于国外巨头起步较早,经过几十年的发展,已经形成了较为宽泛的产品覆盖面,产品线也覆盖了很多领域,因此他们往往不会特别专注于某一细分领域。而这正好给了本土厂商弯道超车的机会,虽然当下我们或许仍处于初步发展阶段,但是却拥有一定的性价比优势,对于用户来说较为友好。

过往,德州仪器等厂商将产能聚焦在更高毛利且更具竞争力的市场,但现在,他们扩产后拥有了充足的产能,将在多个产品线与国内的模拟芯片公司竞争。依赖于过硬的技术和产品质量,如果他们用规模化效应来与国内厂商进行“价格战”,国内电源芯片厂商现在打下的格局能否守住,也潜在很大的不确定性。

不过在上述行业人士看来,未来在电源芯片这个行业国产替代的空间还是很大的。

他指出,虽然电源芯片行业80%的份额被国外厂商垄断,但近年来国家出台了一系列鼓励扶持政策,为芯片行业建立了优良的政策环境,促进芯片及以电源管理芯片为代表的细分领域的发展,因此发展前景很好。目前国内像芯龙技术、晶丰明源、圣邦股份、思瑞浦、南芯半导体等多家本土厂商都已在细分领域取得关键突破,有望在国产替代的大趋势下迎来快速增长期。

其中,芯龙技术从成立之初就选择了一条差异化技术路线,专注于研发“高电压、大电流、大功率”的电源芯片,致力于突破技术瓶颈,早在2015年就已推出100V 耐压产品并实现量产。高举高打,建立起自有的技术壁垒,本土电源芯片企业走出了突围之路。

据了解,目前,芯龙技术电源芯片的最高耐压可达 100V,*输出电流为 12A,*输出功率为 100W,可与TI、美国芯源等国际大厂比肩,均为业内已知量产产品中的较高技术水平,得到了第三方权威机构的认定。

至于晶丰明源,则靠着自身资源、规模等优势基本垄断了通用LED照明市场,在国内市场占据了很大的份额,其他厂商难以撼动其地位;南芯半导体则是在移动电源市场占据了很多份额,专注于锂电池相关的充电管理、有线/无线快速充电协议、锂电保护等电池管理领域;此外,圣邦股份、思瑞浦也都是在电源芯片领域较为*的企业。圣邦股份主要专注于高性能运放、LDO等模拟芯片,而思瑞浦则更致力于信号链模拟芯片,主要用于通信领域。

“对本土电源芯片厂商来说,应该把握机遇,专注于自己的细分领域,持续精耕细作,研发更深层次的产品,走出差异化的路线,才能取得差异化的竞争优势,方能与国外大厂一战。”上述行业人士强调。

写在最后

未来,在新能源汽车、工业控制、通讯设备、消费电子、家用电器等产业的带动下,国内电源芯片市场需求也将持续增长,或许会有越来越多的企业开始涉足电源芯片领域,市场竞争也将变得更加激烈。

面对越来越好的发展行情,本土电源芯片厂商需要找准细分领域,做大、做强、做优,才能成为“隐形冠军”,才能与德州仪器等国外巨头抢夺中高端领域的市场份额,才能在这暗流涌动的竞争中屹立不倒。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。