锦缎研究员认为服务器是“几捆白菜"外,互联网巨头值得重点布局的领域之一。

如果说要找一个被海外低端锁定的产业链,那服务器当仁不让是最为典型的产品之一:与华为海思涉及到的是高端智能手机芯片牵动每个人的神经不一样,服务器作为互联网的基础设施,与普通消费者并不直接接触,但实际服务器市场所面临的困境对比手机处理器芯片有过之而无不及。另外一个角度是,服务器*的需求者就是互联网/云计算公司,他们应具有天然的危机感。

值得说明的是,服务器只是方向之一,未来我们会剖析更多值得国内互联网巨头突破的硬科技方向。

01

服务器之殇

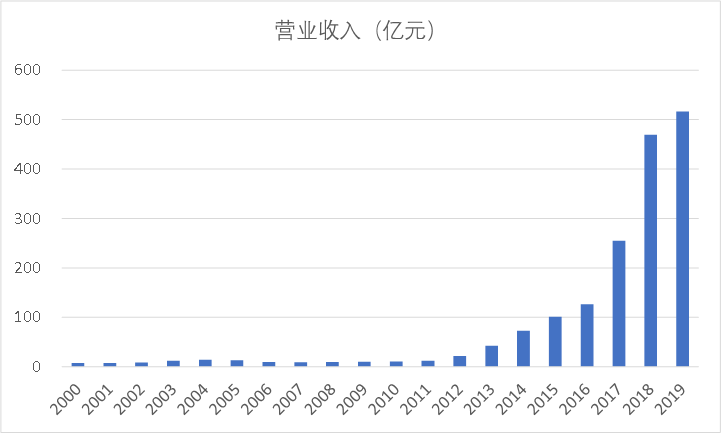

主营服务器的浪潮信息(SZ:000977),毫无疑问是一家勤勤恳恳的老牌国有科技企业。2000年上市以来收入从8亿元出头,做到2019年的517亿元,平均每年增长24%。

如果上市就持有浪潮信息的股份,按最高价48元卖出,则近20年的每年持股收益率是13%,也算一家给股东创造收益的公司了。

图1:浪潮信息上市后收入持续保持快速增长 ,资料来源:Wind

但与高速的收入增长和还不错的持股收益率表象之下,是我们不得不直视的问题是——国内企业只是生存在服务器领域的价值底层。

浪潮信息其实已经是国内服务器厂商中矮子里拔高个了。强如浪潮在国内服务器市场的份额节节攀升,即使近几年面对中国台湾白牌企业的低价竞争,也能保证市场份额的提升。当前,浪潮信息在国内服务器的市场份额稳居*,达到3成左右。

但市场份额数据光鲜的背后,是价值链被低端锁死的血淋淋现实。

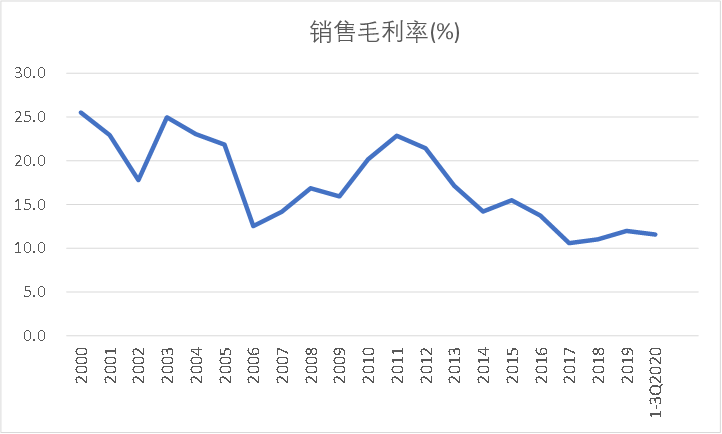

对于这个行业不了解的,可能意想不到的是服务器这种听上去高科技的硬件产品,毛利率只有10%左右(注:另一龙头中科曙光的毛利率也好不到哪儿去)。作为对比,被视作低端制造的纺织业龙头申洲国际(HK:02313)的毛利率超过30%。

比低毛利率更可怕的是毛利率还在持续下降,浪潮信息的毛利率从25%一路走下坡路滑到10%左右,而目前大力发展的服务器代工的工业富联(SH:601138)毛利率据称还不到5%。

实际上,服务器市场的产品每2-3年会升级一次。因为类似于手机,服务器的主芯片CPU会在制程和架构上有明显的更新,带动行业升级换代,因此行业不存在由于产品更迭慢陷入杀价的价值陷阱。真正掌握话语权的英特尔哪怕就是只做挤牙膏的活,毛利率也能稳定在60%以上。

图2:浪潮信息毛利率持续走低 ,资料来源:Wind

毛利率低且下滑,背后的本质原因,就是由于没有核心技术导致价值链被低端锁死。

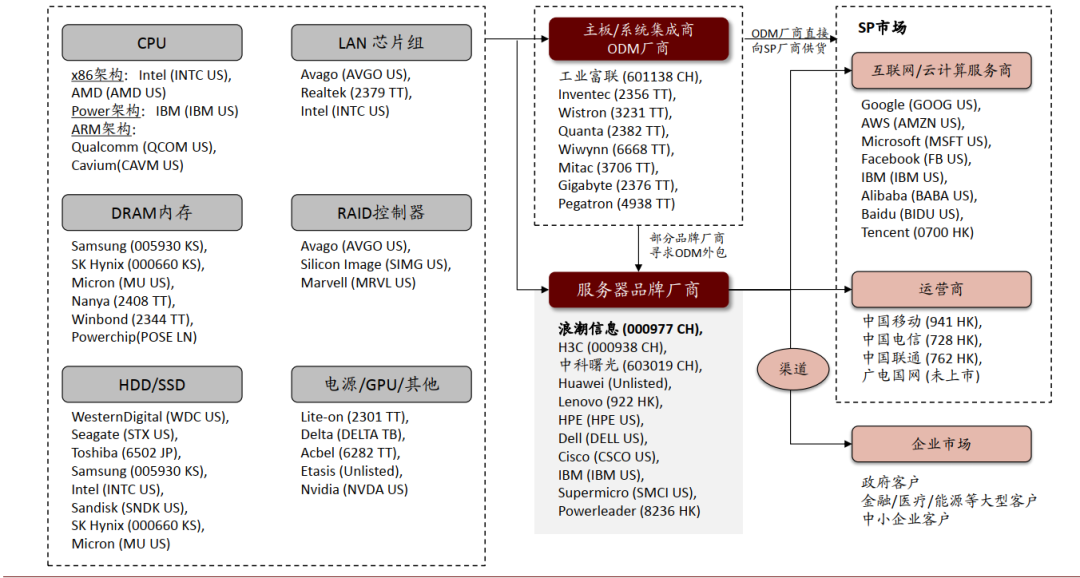

其实花几分钟看一下服务器的产业链,答案就一目了然了。微笑曲线的右侧,是互联网/云计算,靠规模优势占据垄断地位,捆绑流量这座金矿赚得盆满钵满;而上游就是各种眼花缭乱的芯片组,技术壁垒非常之高。

既然难,那就躺平。在国内超100亿美元的服务器市场,大家对计算、存储等核心芯片采取的策略显然是买买买。

以前下游互联网厂商由于体量比较小,在采购服务器的时候没有多大的议价权,那个时候类似于浪潮信息的服务器厂商日子还是比较滋润的,但是随着互联网成为巨头之后,两头受挤压的服务器制造企业则彻底沦为了代工厂。

当然,服务器企业的突围之路不是本文的重点,那将是另外一个故事,未来需要开篇另讲。从现阶段来看,突破服务器核心芯片封锁的重任,可能反而是互联网巨头更具备可能。

图3:服务器产业链 ,资料来源:中金公司

02

布局服务器的合理性和必要性

互联网巨头突破服务器绝不是一句民粹式口号,在现阶段,行业的演化给了后发者机会。

【1】互联网巨头成为服务器的*单一买家

最近几年,得益于云计算的大发展,互联网公司成为了整个互联网络的主导者,巨头们掌控的流量爆发,自然也就带动了服务器的海量需求。

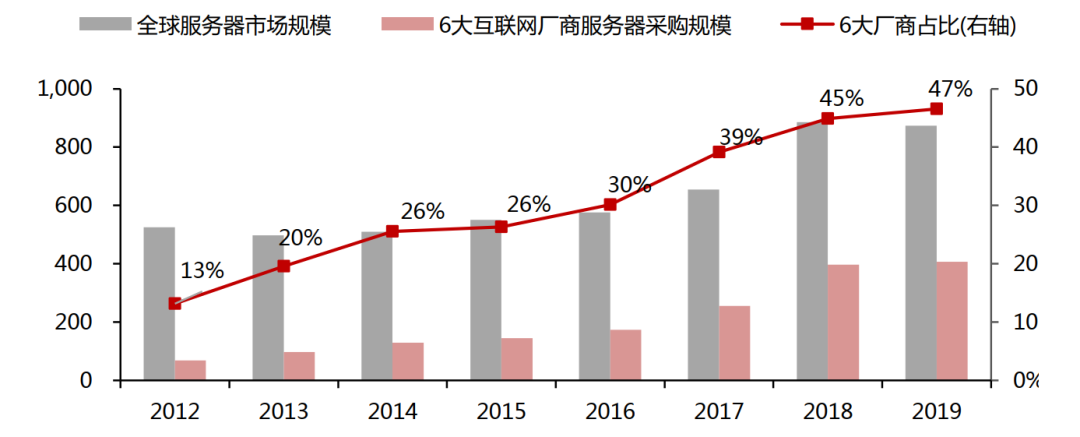

根据东方证券测算,截至2019年,全球6大互联网公司采购的服务器,占了全市场的47%;在中国国内也基本上是这个规律。甚至在做行业研究时,大家直接只用跟踪全球头部七家云厂商资本开支(谷歌、亚马逊、微软、脸书、苹果、腾讯、阿里巴巴)就可以判断行业的景气度。

也正是由于互联网厂商的需求崛起,导致国内的服务器公司在不能像上游转嫁议价压力的时候,只能眼睁睁看着产品毛利率屡创新低而束手无策。更为夸张的是,互联网企业直接找服务器白牌企业代工,将成本控制做到*;根据统计,白牌企业在全球服务器出货量的份额从2015年的仅7%快速上升到现在的25%。

不过,从互联网巨头的角度来看,挤压服务器OEM/ODM甚至白牌企业的利润空间,抛开商业道德不谈,其实也走到了尽头,毕竟个位数的毛利率,已经降无可降。

所以未来想进一步提高自己在服务器产业链的话语权,要么躺平装死,要么必须向上游突破。好在由于有巨量的需求,因此做这件曾经服务器制造企业想做但做不到的事,互联网巨头胜算更大。

图4:互联网公司成为服务器*的单一采购方,资料来源:IDC,东方证券

【2】互联网企业具备硬件厂不具备的生态优势

以服务器当中的CPU为例,牙膏厂英特尔常年占据了超过95%的市场份额,即使牙膏厂从2016年开始,服务器CPU的制程一直停耍流氓般留在14nm,老二AMD通过拥抱台积电虽然在PC上快速蚕食牙膏厂的份额,但是在服务器市场英特尔却稳坐钓鱼台。背后的原因就是服务器生态仍然是围绕英特尔芯片建立的。

国内有志之士屡屡尝试国产化,均收效甚微,就是因为绕不开生态系统构建的难题。服务器难不仅仅是CPU的设计,更难替代的部分在于服务器的操作系统、数据库、中间件、大数据、云平台等,这都不是单一的硬件厂能够完成的,因此服务器制造企业终都沦为买办的商业模式。

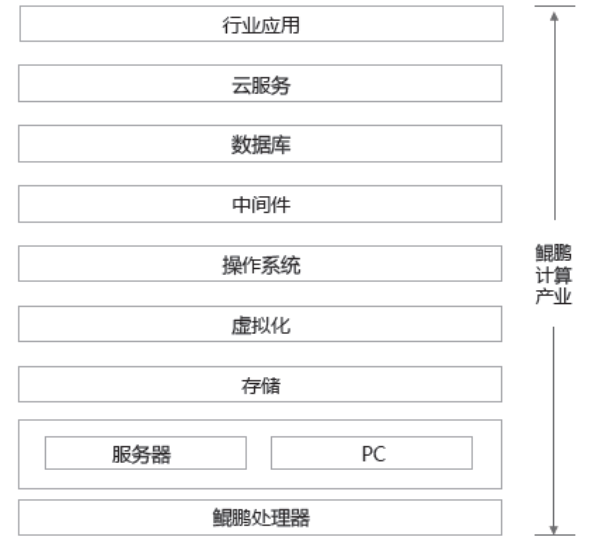

为什么我们更看好互联网巨头的破局,就是因为互联网巨头自带软件基因和生态基础。以技术之光华为为例,其在2019年提出的“一云、两翼、双引擎”计算战略中,就包含了包括 PC、服务器、存储、操作系统、中间件、虚拟化、数据库、云服务和行业应用等所有生态要素。

显然,没有人会觉得华为提出的这个计算战略是空中楼阁,硬件起家且在云计算后起超车的华为,在服务器相关的软硬件积累已经具备了从单点突破到生态突破的能力。

但由于服务器和PC所需要的主芯片都必须采用*进制程制造,美国对华为的限制可能直接导致华为鲲鹏三步走计划严重滞后。国产突破的旗手现在找不到接替者。

图5:华为鲲鹏计算产业定义,资料来源:华为

“一个华为倒下,千万个华为从此生根发芽,星星之火,可以燎原”。华为已经画好突围蓝图,那些惦记几捆白菜的互联网巨头们,其实执行起来难度已大为降低。

我们看到互联网巨头已经小试牛刀:

腾讯云自研“星星海”服务器:2019年10月,腾讯云发布*款自研的、针对公有云场景的服务器“星星海”。腾讯结合自身需求针对云端的计算、存储,网络等场景做了重点优化。

阿里云“神龙”服务器:2017年10月,阿里云在全球率先推出了同时融合物理机和虚拟机特性的“跨界”云服务器——弹性裸金属服务器神龙X-Dragon,搭载阿里自研的MOC卡以及自研定制化的CPU。

【3】硬件技术难度降低和工程师红利爆发

上文提到的腾讯阿里在服务器上的布局,其实更多的只是定制化的二次开发,而不是类似于谷歌自主设核心芯片TPU、亚马逊开始采用定制ARM芯片的服务器、微软也正在开发用于自己数据中心的ARM CPU的这种策略。

国内的BATJ等,仍然在对核心CPU技术突破的决心远落后于海外的互联网巨头。

之所以没有尝试去摆脱英特尔构建的x86生态,就是因为对技术的畏难,毕竟计算芯片被誉为人类工程学奇迹;但实际上,牙膏厂的战略失误和芯片设计门槛的降低,给了互联网巨头们足够的追赶时间。

首先说英特尔由于内部利益纠纷和找不到足够的外部产能,迟迟不能和自己晶圆厂做切割,AMD也正是靠英特尔挤牙膏阶段完成了超越,2年股价涨了10倍。

但是国内除了AMD影子股通富微电(SZ:002156)和自力更生的华为外,没有看到更多的人在抢滩这个时间窗口,毕竟要是英特尔7nm量产后,一切又变得扑朔迷离起来。目前,英特尔7nm的计划一再推迟,国内的赶超窗口期仍在延续。

其次是ARM已经初具服务器生态,苹果、英伟达、微软、亚马逊都对ARM颠覆x86统治的服务器市场抱有信心,具体关于ARM的分析可以参考我们此前的文章《》一文。核心要点是,ARM的诞生导致芯片设计的门槛大幅降低,服务器有可能是其下一个攻占的市场。

笔者对于国内芯片设计企业仍然是保有足够的信心的,毕竟即使不算上海归,我国现在每年理工科毕业的博士也有5万人左右。如果把用在“大数据杀熟”、“骑手时间管理”等等上面的聪明才智部分引流到基础研究上,相信效果必然是显著的,而这就是常说的“工程师红利”。

当然,以上推测并不是臆想,毕竟班里的优等生华为,曾经证明过,技术突破不是异想天开。2019 年 1 月华为发布的服务器CPU—鲲鹏 920,采用ARMv8 指令集和7nm 制程工艺,32/48/64 核版本,其性能丝毫不输于“牙膏厂”。

图6:鲲鹏 920 与 Intel-8180 对比情况,资料来源:中关村在线,安信证券

有钱、有人、有方向,对手还给机会,互联网巨头是要今天锅里的白菜,还是要明天的星辰大海?考验格局的时候到了。