疫情之下,今年手机市场的一季度出货量不可避免地受到影响。

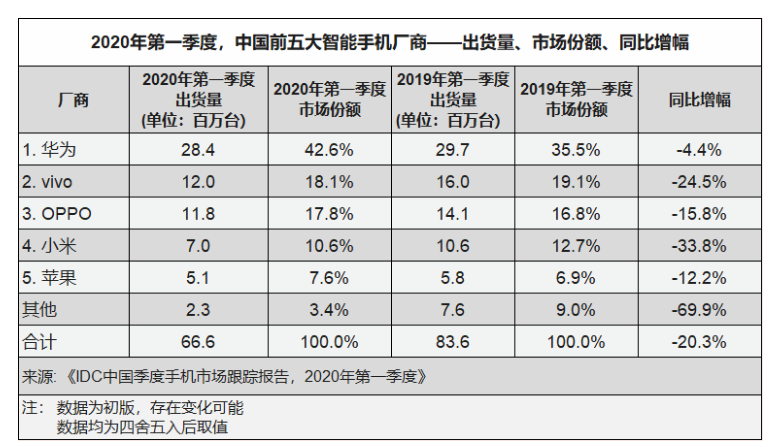

近日,IDC公布数据显示,一季度中国智能手机出货量下降20.3%,总计约6660万台。不过IDC表示,尽管受到疫情影响,但这一数据表现整体优于预期。

此前,IDC、Canalys、Counterpoint等机构大多预测称,一季度国内手机市场将有40%-50%下滑。

2月是国内市场在该季度中受疫情影响*的月份,另一研究机构Strategy Analytics报告显示,在全球市场上,华为、OPPO、vivo和小米的销量分别下滑了69%、49%、54%和32%。不过随着疫情控制,OPPO、小米等手机厂商均在2月底时表示,手机销售已恢复至与去年同期接近水平。

尽管疫情对线上、线下销售格局产生一定影响,但从统计来看,华为依然是行业“赢家”。在IDC统计中,“华米OV”和苹果五大头部厂商均呈现下滑趋势,但华为以42.6%市场份额高居*,跌幅也为五家中最小,仅为4.4%。

此前不久,Canalys也公布了一季度中国手机市场出货情况,与IDC略有不同,但华为同样居于出货量首位,以41.4%份额居于首位,微涨1%。

包括华为P40系列、荣耀30 Pro系列在内的华为旗舰机均发布于今年2季度,相比其他厂商较晚,对一季度出货并无贡献。

不过,有分析认为,在3月初华为对Mate 30全系列降价、以及荣耀品牌的线上促销,顺利迎合了疫情好转后的消费需求,带动整季度销量上升。

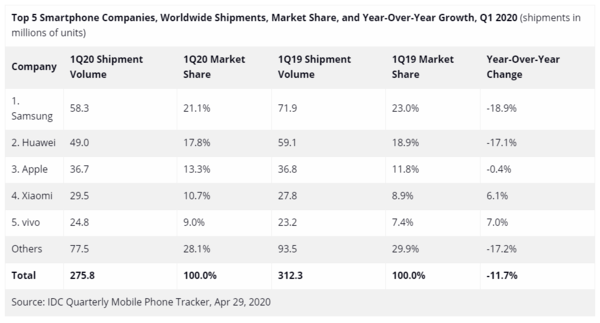

在全球市场上,华为的销量情况不如国内乐观。据IDC统计,一季度华为在全球出货量的市场份额下滑至17.8%,共计4900台,同比下滑17.1%。

相比之下,小米在国内国外正呈现“冰火两重天”状态。在国内市场上,小米出货量在进一步下滑,IDC显示其为头部厂商中跌幅*的一家,一季度出货量同比下滑33.8%,国内市场份额也由去年的12.7%进一步收缩至10.6%。

在国外市场,由于小米在印度增长强劲、且一季度时印度疫情尚未爆发,小米一季度的全球出货不降反增了6%,达到2950万台,市场份额进一步扩大。但值得注意的是,由于印度市场在二季度实施全面隔离,小米的二季度全球出货或将受到一定影响。

OPPO则在出货量和排名方面争议较大,在不同统计机构数据中,分别位居一、二、三名。

IDC统计显示,OPPO在一季度出货1180万台,同比下滑15.8%,市场份额为17.8%,仅为第三名,居于华为和vivo之后。

4月29日,统计机构Trustdata显示,一季度OPPO销量居于中国手机市场之首,份额高达21.4%;而在Canalys的统计中,OPPO国内出货量为12.5%,跌幅虽高达26%,但排名居于第二,高于vivo。

在更多统计机构中,OPPO的数据还有更多出入,难以判断可信度高低。

可以参考的一个现象是,4月底,OPPO全球营销总裁沈义人的离职,“老将”刘列接任,这一事件导致OPPO的近期表现受到多方争议,而OPPO方面则表示,刘列将带领公司“决战中国市场”,暗暗透露OPPO在国内市场现状。

在头部厂商中,vivo属于相对平稳的一家,降幅也与整体市场走势相近,IDC显示其国内市场跌幅为24.5%,略高于整体市场20.3%跌幅;Canalys显示其跌幅为19%,与整体市场18%跌幅相近。

在全球市场上,vivo在一季度实现了7%的同比增幅。有分析认为,这主要得益于vivo中低端的Y系列和S系列正在海外市场取得成功。