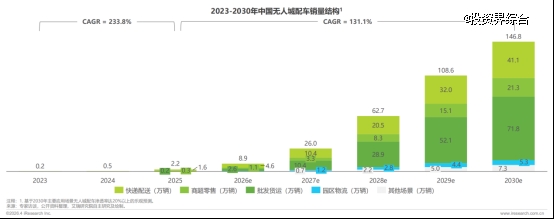

5月6日,艾瑞咨询发布《2025年中国无人城配车行业白皮书》显示,中国无人城配车(Robovan)行业在2025年实现了关键突破,步入规模化商业运营的新阶段,预测2026年中国无人城配车年销量将达到8.9万辆。

市场规模进入快速扩张通道

白皮书数据显示,2025年,中国无人城配车销量达到约2.2万辆,全国保有量超过3万辆,行业规模化发展的元年已经到来。快递配送、商超零售与批发货运是当前最主要的三大应用场景。

展望未来,在人工智能技术持续渗透、配套政策不断完善及多场景需求增长的推动下,市场规模预计将呈现指数级增长。白皮书预测,2026年中国无人城配车年销量将达到8.9万辆,到2030年有望接近150万辆,总保有量将超过350万辆。

竞争格局初显,头部效应明显

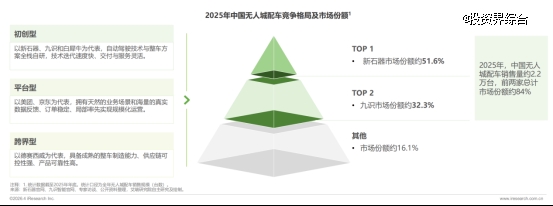

市场竞争呈现初步集中态势。白皮书数据显示,2025年,行业前两家企业新石器(51.6%)和九识智能(32.3%)合计占据约84%的市场份额。

当前行业整体处于市场快速拓展与产能建设期,获取路权、抢占客户与验证规模化运营模型是企业竞争的重点。

白皮书指出,未来几年,随着大规模交付与运营复制的推进,缺乏量产能力、核心路权资源与可持续商业模式的企业将面临压力,市场集中度可能进一步提升。

商业模式演进:从硬件销售到运力服务

行业发展推动了商业模式的创新。除传统的车辆销售与租赁外,新石器开创的RaaS(Robovan-as-a-Service)模式正成为重要趋势。

在该模式下,服务商提供的是基于无人车网络的配送服务,客户按单或按里程付费,无需承担车辆资产投入。这种模式降低了客户的使用门槛与初期成本,并能更好地匹配海量、分散的城配需求。白皮书中提及的无人城配车运营商与货运平台在青岛的合作案例,已验证了该模式的商业可行性。

核心驱动力:破解物流末端成本困局

行业快速发展的根本动力,源于对物流行业,尤其是快递领域严峻降本需求的直接回应。

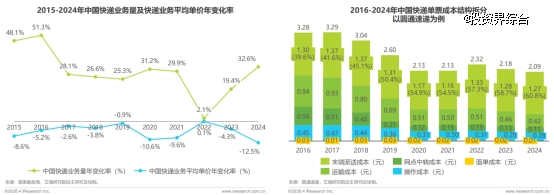

白皮书分析指出,在中国快递业务“量增价跌”的背景下,末端配送成本在单票总成本中的占比已从十年前的约30%大幅攀升至目前的60%以上,成为制约行业利润的关键瓶颈。

无人城配车通过将可变的人力成本转化为可控的资产折旧,为末端物流提供了可量化的降本方案。白皮书分析显示,在规模化运营条件下,无人配送的单票成本可降至传统有人模式的约三分之一。

技术路径:聚焦场景,平衡成本与效率

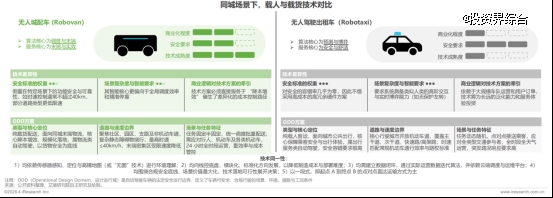

白皮书分析认为,无人城配车采取了与Robotaxi(无人驾驶出租车)差异化的技术发展路径。其技术方案以“调度与规控”为核心,专注于在园区、固定路线等半封闭/结构化场景中实现高效、稳定的批量运输。

这种对确定性场景的聚焦,使得其能够在保证功能安全的前提下,采用更经济的传感器方案(如以视觉为主),有效控制整车成本,为规模化部署奠定基础。

2025年,L4级“无图”自动驾驶方案已开始进入商业化交付阶段,进一步降低了部署复杂度。

长远价值:成为智慧物流体系的关键节点

无人城配车的价值不仅在于工具替代。白皮书提出,其发展将推动城市服务业实现“二次分工”,即将人类从标准化、重复性的运输驾驶任务中解放,转而专注于揽收、末端交付及客户服务等高附加值环节。

从更宏观的视角看,在“智慧城市”与“智能网联汽车”协同发展的目标下,无人城配车正从独立的运载工具,向与城市交通、能源网络及数字管理平台深度融合的新型移动基础设施演进。

迈向全面规模化仍面临挑战

白皮书亦指出,行业迈向全面规模化仍面临一系列挑战,主要包括:开放道路路权管理的进一步细化与普及、跨系统数据联通与标准统一、大规模车队运营下的稳定性与全生命周期成本优化,以及配套的充换电、停车等基础设施的同步完善。

这些系统性问题的解决,需要技术企业、物流客户、政策制定者及城市规划方的持续协同。

艾瑞咨询在白皮书中总结认为,中国无人城配车行业已跨越初步的商业化临界点,其发展是由供给侧技术成熟与需求侧降本增效共同驱动的系统性产业变革。下一阶段的发展,将更侧重于规模化运营能力、产业生态协同以及与城市体系的深度融合。