毛戈平终于登陆资本市场,成为“港股国货彩妆*股”。

上市首日,毛戈平股价一路走高。截至当日收盘,毛戈平每股报价52.6港元,较发行价大涨76.51%,市值超251亿港元。

值得一提的是,在认购阶段,毛戈平的涨势就已见端倪。在12月5日孖展(保证金)认购结束时,毛戈平以1738.14亿港元的成绩,超过华润饮料上市时的1323.9亿港元,成为今年港股IPO的“冻资王”。

然而,在上市后的几天,毛戈平的股价逐渐回调并走向平稳。业内普遍的观点是,市场对毛戈平高端品牌定位带来的高溢价表示认可,自2024年以来,尽管国产美妆行业有一定回温,但整体市场表现仍然承压。

这也意味着,在资本回归冷静后,毛戈平能否成为国产美妆界的“新灯塔”,仍有待考量。

01 “艰难时局”下的求变

“资本们对于毛戈平很纠结。”

谈及毛戈平上市后的股价表现,美妆资深评论员白云虎如是说。“一方面,资本看到了中国美妆未来的潜力,另一方面,也对未来国货品牌的可持续竞争力有所质疑,这或许也是近期毛戈平换手率高的原因之一。”

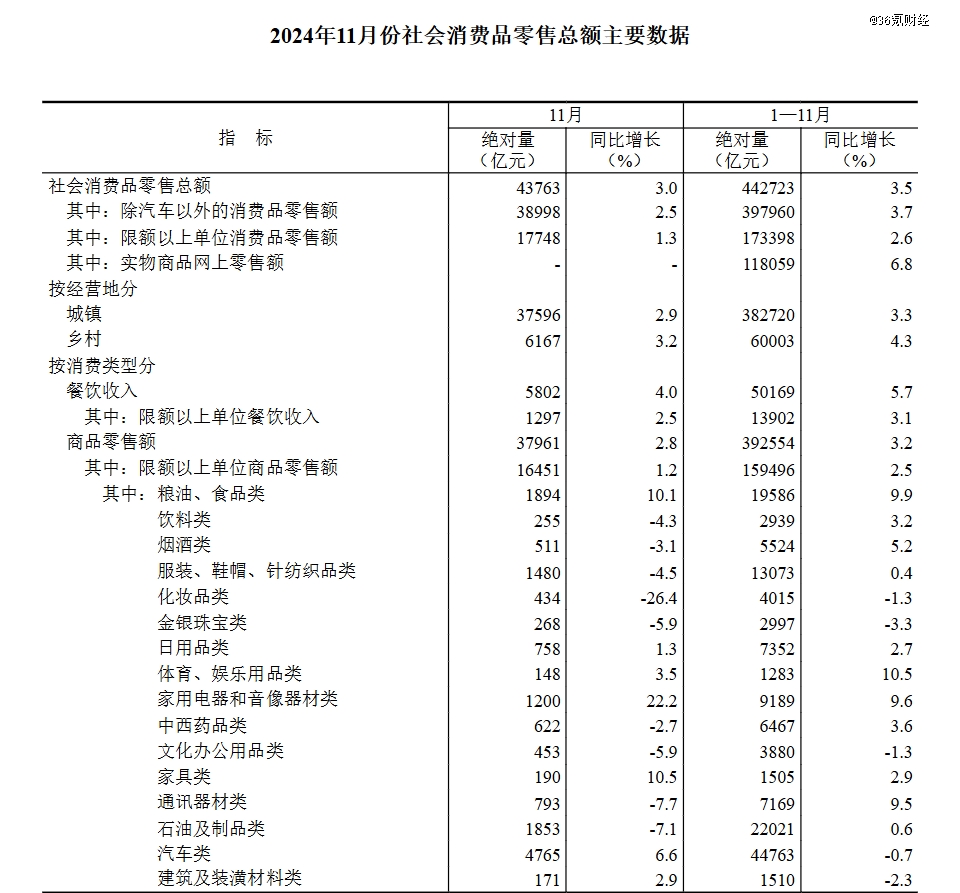

12月16日,国家统计局公布社会消费品零售数据。其中,11月化妆品类零售额为434亿元,同比下降26.4%;1月至11月,化妆品类零售额为4015亿元,同比减少1.3%。

图源:国家统计局

36氪梳理财报发现,国产美妆企业们的日子也并不好过。

2024年第三季度,*日记母公司逸仙电商总营收为6.77亿元,同比下滑5.7%;净亏损1.21亿元,连续亏损六个季度。拥有薇诺娜品牌的贝泰妮也出现首次单季度亏损,净亏损约6900万元,同比下降153.42%。

在白云虎看来,近两年,过热的国产美妆市场逐渐走向冷静,线上增长的放缓,也使得国产美妆品牌持续性和收益性发展“难以为继”。在这样的背景下,主打高端化、线下渠道起家、线上渠道发力的毛戈平,或能为美妆企业们带来一定的启示。

1995年,影视剧《武则天》爆火,彼时年过40岁的刘晓庆,从16岁的少女一路演绎到80岁的老者。在其中贡献了“化妆如换头”技术的毛戈平,也因此一炮而红。

2000年,毛戈平成立了与自己同名的美妆品牌。与不少线上起势的国货品牌不同,毛戈平将重心放在了线下渠道,并将专柜开进了国际一线品牌云集的上海徐家汇。

此后数年间,毛戈平也逐渐发展为集“彩妆、护肤、化妆艺术培训”三大业务为一体的国产美妆集团。

截至2024年上半年,毛戈平在全国的自营专柜数达到372个,专柜配备的美妆顾问超过2700人,这些美妆顾问服务的注册会员数超过420万。

然而,毛戈平的上市之路却并不顺利。

2016年底,毛戈平首次向上交所提交招股书,拟申请沪市主板IPO,但于次年无疾而终。

2021年10月,毛戈平通过证监会发行审核,也没有得到实际进展。2023年,毛戈平重新递交申请文件,却因财务资料过期未通过。

2024年1月,毛戈平主动撤回了A股上市申请。据此前市场消息,毛戈平主动撤回上市申请的原因,是受到了外部股东“九鼎投资”的拖累,后者曾因涉嫌违规而被证监会立案调查。

今年4月,毛戈平以7.3亿元与九鼎系切割,并转战港股,得以在年末达成上市目标。

实际上,毛戈平的“弃A转港”,也与资本市场的大环境有关。区别于硬科技,彩妆企业并不符合当下A股市场政策鼓励的方向。近年来,已有如湃肽生物、拉拉米、相宜本草等多个美妆企业折戟A股。

在香颂资本执行董事沈萌看来,从A股转战港股,或是美妆公司在短时间内上市的*选择。不过沈萌也强调,虽然港股市场能够为企业提供相对灵活的融资空间,但保持稳定的业绩增长,才是毛戈平获得资本认可的关键。

02 “高端化”保卫战

不同于“卷低价”的一众国内同行,毛戈平从诞生之初,就锚定了高端化的产品路径。

36氪查询毛戈平天猫旗舰店,其彩妆产品的建议零售价均介于200至500元之间,护肤品的建议零售价介于 400至800元之间。这样的价格基本可以与雅诗兰黛、兰蔻等国际一线品牌媲美。

也得益于高端化的品牌定位,毛戈平的盈利能力明显高于同业可比品牌的平均水平。

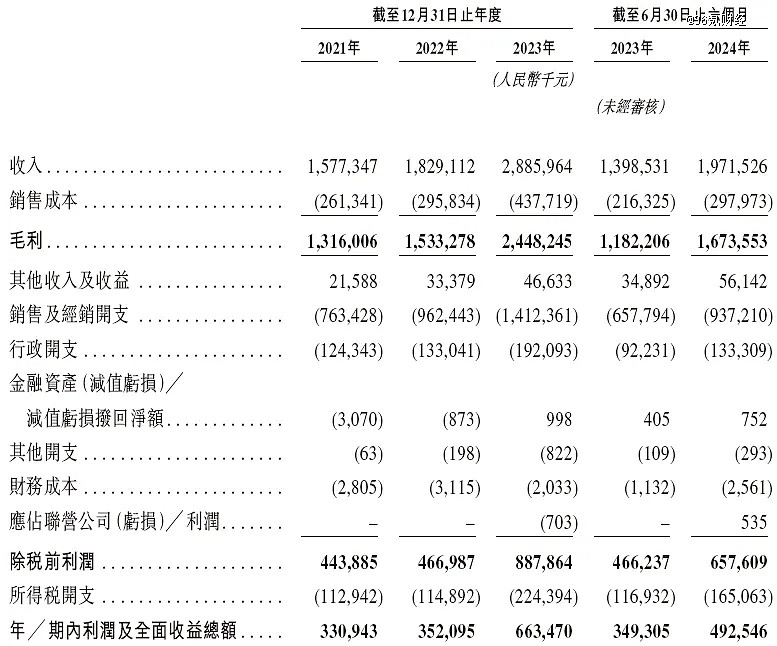

IPO招股书显示,2021年至2023年,毛戈平年营收从15.77 亿元增长至28.86亿元,复合年增长率为35.3%;净利润从3.31亿元增长至6.64 亿元,复合年增长率为41.6%。2024上半年,毛戈平的营收为19.72 亿元、净利润4.93亿元。

图源:毛戈平招股书

根据弗若斯特沙利文的报告,按2022年的零售额统计,在中国市场的十大高端美妆集团中,毛戈平是*一家中国企业,市场份额为1.2%。按2023年零售额统计,在中国国货彩妆品牌中,毛戈平这个单一品牌的市占率为6%,排名第二。

然而,随着赛道的饱和与行业内卷的加剧,越来越多的国产美妆品牌,也盯上了高端市场。

2020年10月,*日记母公司逸仙电商,收购了法国高端护肤品牌科兰黎。随即,珀莱雅、贝泰妮等头部国产美妆公司,也纷纷推出高端线产品“能量系列”和高端品牌瑷科缦,产品价格均在400元至上千元的区间。

“如果有品牌力、有技术实力,消费者也是愿意为中高端国货买单的。”

在美ONE美妆发展部负责人朱晓玲的观察中,进入2024年以来,国货美妆市场有明显的回暖与变革趋势,品牌方也都在寻找自身的技术壁垒,推出一些趋向“中高端化”的新产品。

不过,对于当下的毛戈平,其研发费率仍有很大的提升空间。

2021年至2023年,以及2024上半年,毛戈平的研发投入分别为1370.3万元、1454.8万元、2397.5万元和1526.7万元,研发费用率分别为0.87%、0.8%、0.83%、0.77%。与之相比,国际高端美妆品牌欧莱雅,研发费率始终保持在3%以上。

对比部分国产美妆品牌,毛戈平的研发投入也并不可观。2024年上半年,逸仙电商的研发费率在4%左右,珀莱雅、上美股份等头部美妆企业的研发费率也基本保持在2%左右。

除此之外,上市后的毛戈平也需要寻找新的增长曲线。

一直以来,毛戈平旗下品牌“MAOGEPING”承担了业绩的绝大部分。2021年至2023年,以及2024年上半年,MAOGEPING的销售收入占产品销售总收入的比重分别为96.6%、98.4%、99%、99.3%。

反观毛戈平旗下的平价品牌“至爱终生”,销量始终不乐观。2024年上半年,至爱终生的销售收入占产品总收入比仅0.7%。单一的增长曲线,无疑为毛戈平的成长稳定性增添了风险。

可以肯定的是,想要成为中国美妆行业的高端化代表,毛戈平的上市只是开始。从实际行动看,毛戈平也有意补齐自身的短板。

2023年4月,毛戈平美妆研发工厂在杭州奠基开工,预计两年内完成建设并投入运营。今年初,毛戈平又在杭州成立一家化妆品科技公司,注册资本5亿人民币,继续布局研发。

截至发稿,毛戈平每股报价55港元,下降2.57%,总市值263.13亿港元,上市以来累计上涨82.25%。