如今在公开场合,中国车企若不展示一下智能驾驶的实力,一定会被说成“老古董”,打上落伍的标签。

若哪个中国车企一把手,还没有坐在自家的车里直播过智能驾驶功能,一定会被认为“对自身技术不够自信。”

可以确定的是,智能驾驶,尤其是城区NOA功能,已经成为了车企技术实力的代名词。

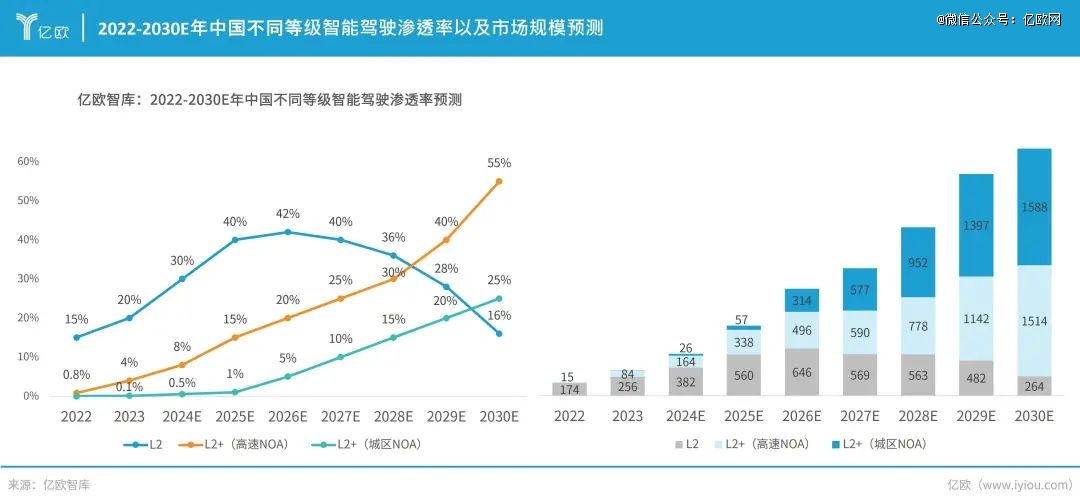

亿欧智库预测,城区NOA功能在2024年开始大规模量产应用,预计至2030年渗透率将达到25%,市场规模将超3000亿元。

在NOA这个3000亿的蓝海中,中国车企正在拼尽全力不下牌桌。

智能驾驶,尤其是城区NOA功能,已经成为了车企技术实力的代名词。

2022-2023年,随着高速NOA功能的落地,用户对于高阶智能驾驶功能的认知被打开。

2024年,车企在不断优化高速NOA功能体验的同时,也正在争先推动城市NOA功能的落地。

掌握并实现全场景的辅助驾驶,能够帮助车企在未来的市场竞争中占据主动权。

2024年,L2+智驾功能整体渗透率预计将达到8.5%,其中高速NOA功能渗透率约为8%,高速NOA功能已经逐渐成为AIEV车型的标配功能。

亿欧智库预测,城区NOA功能也在2024年开始大规模量产应用,迎来飞速发展,预计至2030年渗透率将达到25%。

而市场规模层面,2024年NOA功能的市场规模将达到190亿元,预计2030年市场规模将超3000亿元。

NOA的路线之争

主机厂与相关企业在开发NOA功能时,由于自身能力、品牌定位等原因,所选择技术路线也存在差异。

由于目前NOA功能的规控主要以rule-based的为主(尽管部分企业对外发布了端到端大模型),因此感知系统方案与配置成本成为各品牌车型体现差异化以及实现降本增效的主要方式。

从感知路线类型可以分为纯视觉路线、多传感器融合两种方式。纯视觉路线与多传感器融合路线,核心区别在于是否配置激光雷达,是否需要激光雷达的高精度点云信息。

纯视觉路线以特斯拉为代表,仅通过摄像头的视觉感知,实现对环境的精准识别,目前国内也有部分主机厂开始尝试此方案;国内多数主机厂采用多传感器融合的技术路线,旗下车型均搭载激光雷达。

2024年,高速NOA功能已经成为智能电动汽车的标配,由于高速NOA功能的复杂度较低,目前已经逐渐由技术驱动向成本驱动发展。

主机厂在不断优化功能体验的同时,也在尝试对于传感器的减配以及减少对于高精地图的依赖。

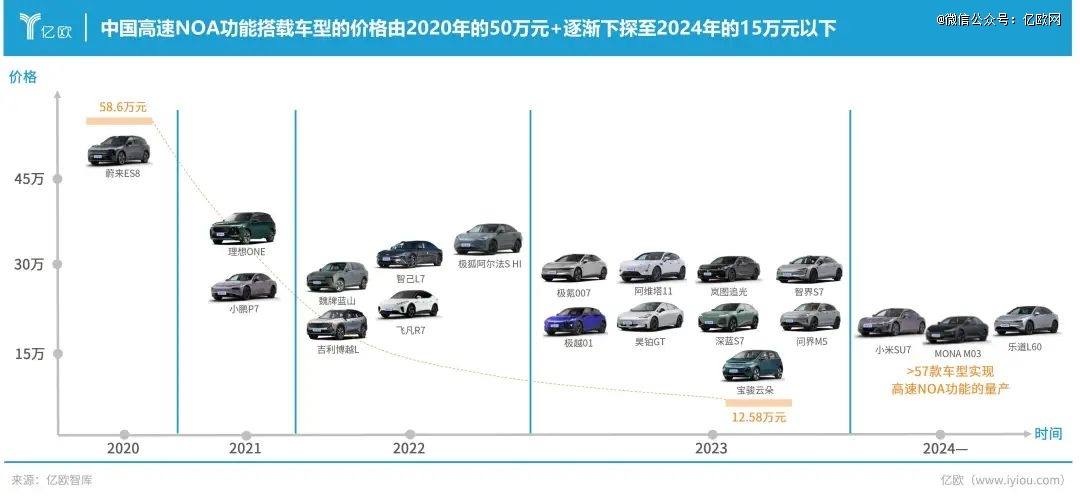

截至2024年上半年,中国智能电动汽车市场已经有超过57款车型可以实现高速NOA功能,而随着大疆纯视觉方案在宝骏云朵车型上的量产,已经将搭载高速NOA功能的车型价格下探到15万以下。

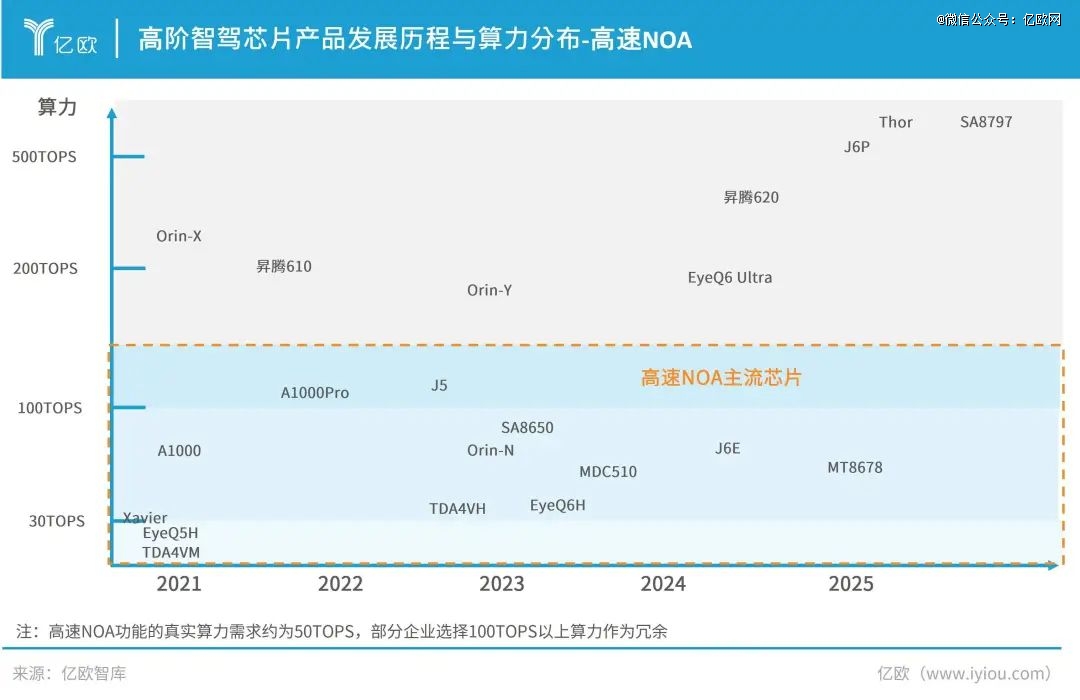

高速NOA的工况单一,对于算法复杂度的需求较低,因此并不需要较高算力的芯片便可实现。目前功能上限为高速NOA的车型,通常会选择150TOPS以下的算力芯片,国产芯片以地平线J5、黑芝麻A1000为主,海外芯片则以TI TDA4、英伟达Xavier、ME EQ5为主。

正是由于高速NOA功能的应用场景工况相对单一,因此10V5R的传感器配置方案已成为高速NOA功能的普遍方案,但大疆的7V1R方案和特斯拉的8V1R方案凭借企业自身技术能力优势,同样可实现高速NOA功能,未来高速NOA功能存在进一步减配的可能性。

纯视觉方案凭借其传感配置的数量较少,未搭载激光雷达,同时并不需要大算力的芯片等优势,无论是前视单目摄像头方案还是前视双目摄像头方案,整套方案的价格可以达到万元以内。另外,前视单目摄像头的视觉方案成本略高前视双目摄像头的视觉方案。

NOA进城了!

2023年下半年,头部企业已完成城区NOA功能的部分城市开城,截至2024年上半年,城区NOA功能已实现规模化量产。

从目前城区NOA功能的发展进程来看,*梯队的企业在2024年上半年已完成城区NOA在100+城市的开城,并预计2024年内完成功能近乎全国范围内可用;第二梯队的企业,则将发展重点侧重于2024年下半年,预计年内有大幅度的开城进展。

目前城区NOA的落地方式主要以“开城”(或直接全国可用)和“记忆行车”(“通勤模式”、“AI代驾”)。

采用“开城”方式的车型,通常采用多传感融合方案并*搭载Orin平台(华为系车型搭载华为MDC平台),这当中不仅是因为激光雷达对于算力的需求较高,还因为目前对于中高端主打智能化的车型而言,搭载Orin平台亦存在一定的营销属性。

随着国产芯片企业的发展,地平线、华为等企业产品将逐渐改变这一市场竞争局面。

“记忆行车”功能是指驾驶员设置AB点后,通过自主驾驶车辆使车端系统记忆固定路线并完成自建图,实现从 A 到 B 点的全场景领航辅助驾驶,包含自动通过路口、掉头、变道等。

建图完成后,当再次驶入该路线时可激活功能,并在功能使用过程中,不断优化地图。“记忆行车”功能使用场景通常为上下班通勤等固定场景。该功能于2023年下半年首次量产于部分车型,2024年多家企业开始尝试该技术发展路线。

“记忆行车”功能通常采用纯视觉方案,因为算法难度较低,同时由于不搭载激光雷达,可通过较低算力平台实现城区NOA功能。

对于城区NOA功能,激光雷达“军备竞赛”已结束,单颗激光雷达已足以满足功能安全需求。采用单颗激光雷达的硬件传感方案大致为5000-6000元;而采用前视双目摄像头(可实现记忆行车)的硬件方案大致为2000-2500元。

未来随着激光雷达产品价格下降,有望突破1000元以下,其方案总价格可以继续降低。高精地图目前的价格约为2000元/车/年,因此各大主机厂都在尝试无图方案,一旦规模化采用后,城区NOA方案的价格可以实现大幅下降。

头部玩家,量产定胜负

随着高阶智驾功能,例如城区NOA,不断量产落地并推向消费者,市场竞争格局已经开始“缩圈”。

主机厂的智驾订单开始逐渐掌握在几家耳熟能详的供应商当中,在此过程中,主机厂需要供应商兼顾方案设计、方案成本、工程化能力等多个方面。

对于尚未拿到主机厂订单的智驾解决方案企业,留给他们的时间“不多了”。

除了自研的主机厂,目前中国NOA智驾功能的解决方案服务商主要分为四类:强AI属性的科技企业、 专注于L2/L2+的智驾解决方案商、由L4下探至L2/L2+的智驾解决方案商、 智驾芯片解决方案商 。

四类服务商的底层技术能力和服务模式各不相同,但从整个智驾行业供需关系来看,服务商都呈现出基于车企需求提供定制化服务的能力,以期望通过差异化的合作模式进一步扩大市场份额。

从目前量产项目的落地情况来看,华为、大疆、地平线、Momenta四家企业处于较为*的地位。

端到端救得了NOA吗?

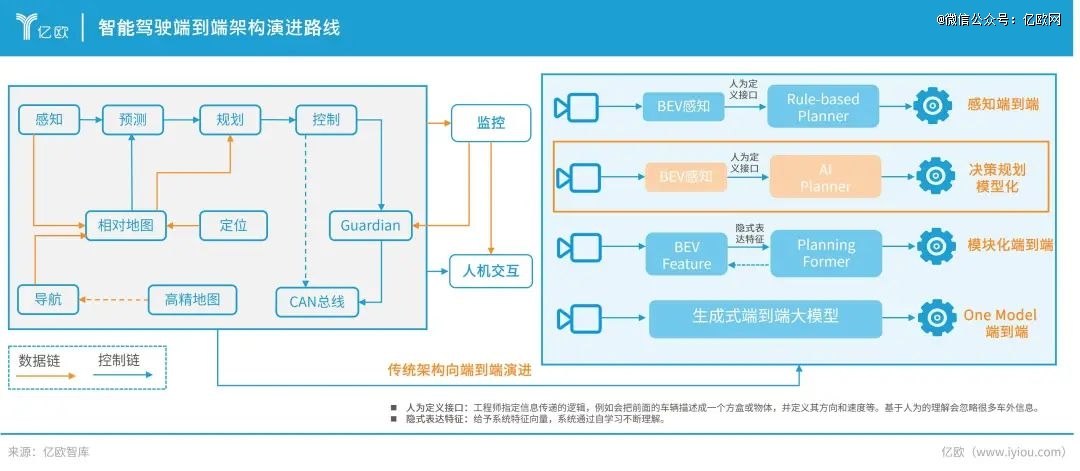

传统的智能驾驶架构基于感知-规划-控制三大模块不断演进发展,感知模块负责收集和解释车辆周围环境的信息,决策模块负责根据感知和预测的信息来制定车辆的行驶策略。

但随着2024年高阶智驾城市NOA渗透率不断提升,区别于传统架构的端到端技术有助于其量产落地。

端到端架构简化了传统驾驶方案的中间环节,通过整合感知、决策和控制等过程,增强了自动驾驶系统的鲁棒性和可靠性,为实现更高级的智能驾驶功能奠定了基础。

目前来看,端到端已经从感知端到端和决策规划模型化演进到了模块化端到端。其中,感知模块不再输出基于人类理解定义的结果,而更多给出的是特征向量,预测决策规划模块的综合模型基于特征向量输出运动规划的结果,预计端到端将基于强化学习或模仿学习发展成One Model端到端。

近期,亿欧汽车研究院对于市面上热门的具有城区NOA功能的车型进行了实际测评,当中不乏一些车型声称已开始采用端到端架构。

由于该技术仍处于发展初期,亿欧汽车研究院在测评当中依然发现了诸多问题。中国智能驾驶的发展一直在摸索中前进,能在几年内实现城区NOA功能的量产落地实属不易,但功能是否可以从“能用”到“好用”,亿欧汽车研究院认为还有很长的一段路需要走。