此前一度转型挫败的工业富联换了面貌。今年以来,工业富联的股价持续飙升,累计涨幅一度超过73%。

作为全球最 大的电子产品代工厂,富士康一直极力想把“代工厂”的最 大标签撕下,将自己“重新定性”为以大数据为导向、AI分析为驱动,以及机器人运作为基础的工业互联网企业。正如其创始人郭台铭一再强调的:“我们不是工厂,而是智能制造基地”。

近两年以ChatGPT为代表的大模型引发“AI热”,AI服务器因其作为数据中心的核心硬件设备及算力的重要载体而广受追捧。工业富联作为AI服务器龙头,被市场认定为这轮AI风口的总龙头。

01 为什么富士康是AI浪潮中最 大的确定性?

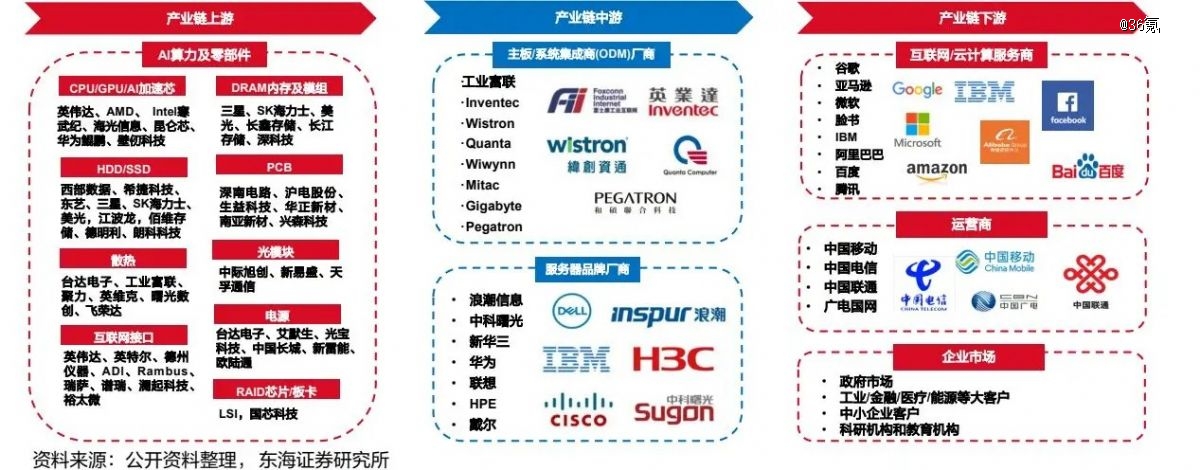

整个AI服务器产业链涵盖了从上游的元器件生产商到下游的最终用户多个环节。

在这个产业链中,上游的厂商主要为元器件生产商,其中CPU、GPU等核心部件的供应商主要由英伟达、英特尔、AMD这样的行业巨头供应;而中游则是专注于组装这些部件的服务器制造商,如工业富联和浪潮信息等;产业链的下游,则主要由云计算服务商、运营商以及各类企业构成。

图:AI服务器产业链;来源:东海证券研报

作为全球市场份额第 一的服务器ODM厂商,工业富联是海外云服务商的服务器主力供应商,其客户包括英伟达、微软、亚马逊、戴尔等。据中信证券推测,工业富联在亚马逊服务器供应商中的份额为50%以上,保守估计工业富联在微软服务器供应商中的份额可达30%。

中信建投研报认为,全球AI服务器市场规模未来3年内将保持高速增长,市场规模分别为395、890、1601亿美元,对应增速为96%、125%、80%。

高预期下,AI服务器理所当然成为工业富联的押注对象。

工业富联此前对投资者表示,2023年前三季整体AI服务器营收,同比呈现双位数高增长,GenAI服务器连续三季营收呈现倍数增长。在工业富联董事长郑弘孟所写的致股东的一封信中,AI被定义为工业富联实现业绩成长的关键支撑。

从去年全年数据看,随着AI发展,工业富联云服务商产品占比快速提升至近五成,工业富联AI服务器占云计算业务的收入比例已提高至约三成。受益于此,报告期内,工业富联的云计算毛利率为5.08%,较上年提升1.12个百分点,这是其自2018年上市以来,该板块年度毛利率水平首次突破5%。

工业富联的其他利润指标也呈现向好态势,具体来看,归属于上市公司股东的净利润同比增长4.82%至210.4亿元,扣非净利润增长9.77%至202.1亿元,毛利率则首次突破8%,创上市以来新高。

但营收却呈现相反态势,从财报来看,工业富联2023年实现营业收入4763.4亿元,同比减少6.94%。三大主营业务收入也都有不同程度的下滑,其中,通信及移动网络设备业务同比下降5.81%,云计算业务同比缩减8.54%,工业互联网业务同比减少13.89%。

看似矛盾的表现,可以从全球市场趋势中找到解释。

受经济下行周期影响,云服务提供商预算缩减,去年,全球数据中心资本支出增速回落至个位数。Omdia发文称,由于高成本AI服务器的渗透率不断提高,通用服务器的更新将至少推迟至2024年。预计2023年全年服务器出货量为1140万台,同比将下降19%。

因此,尽管通用服务器需求下滑导致工业富联通用服务器出货量增长动力偏弱,但从另一角度看,AI服务器渗透率的提升与需求的快速增长也为工业富联带来了新的增长点。

据广发证券,AI服务器单价是普通服务器的10倍以上。价值差量也能够抵消由于通用服务器迭代延迟对公司业绩造成的影响。

“强大的制造能力和供应链管理能力是工业富联在AI服务器市场中的主要竞争优势。”资深产业经济观察家梁振鹏表示,“工业富联拥有庞大的生产基地和完善的供应链体系,因此可以提供高质量、高可靠性的产品,并且具有较低的成本优势。”

工业富联首席数据官刘宗长在接受证券时报采访时表示,从产品开发、GPU(图像处理器)模组和基板的供应、到整个板卡的供应、服务器组装,包括供应链管理、AI技术赋能、数据训练和价值再造等,工业富联是英伟达在全球唯 一一个可以覆盖服务器全产业链的供应商。

02 AI龙头能涨多久?

一众客户中,工业富联与作为“卖铲人”的英伟达之间的合作被市场尤为关注。双方的合作可以追溯至2017年推出的全世界第 一台AI服务器HGX1。

如今,工业富联不仅为英伟达独 家供应A100、H100板卡,同时也是英伟达最新的GPU HPC平台独 家设计生产交付供应商。此外,工业富联还是英伟达AI服务器芯片基板的最 大供应商,占超50%市场份额。

和英伟达绑定后,也意味着将工业富联将业绩押在了英伟达的市场表现上。

接近产业链人士告诉36氪,作为人工智能时代最 大的宠儿,凭借三芯(GPU、CPU、DPU)与Infiniband等在AI领域技术领 先性,以及正在开拓的ASIC与软件业务,英伟达的芯片与网络设备有望维持过半的份额,当前英伟达在AI芯片行业的占比大约70-80%。

该人士认为,英伟达业绩增长的持续性有赖于AI模型训练与推理的基础建设需求。

但结合AI行业趋势来看,AI算力需求井喷现象虽仍在持续,却并不意味着英伟达没有“近忧”。

眼下,供应问题无疑是英伟达要实现业绩持续增长所面临的最 大挑战。英伟达CEO黄仁勋也在2024财年财报电话会议上表示:“AI芯片总体供应状况正在改善,但仍面临短缺。供应受限状况将在全年内持续。”

此外,由于H100 GPU供应不足,一些科技公司已开始自研AI芯片,如OpenAI、微软。

压力之下,英伟达正在努力提高产能以应对市场需求。天风国际证券分析师郭明錤此前在报告中指出,英伟达AI服务器出货预计将在2024年增长150%或以上。

网传纪要显示,从服务器端看,工业富联2023年为英伟达代工AI服务器约13万台,2024年将增加到近19万台。从GPU层面看,工业富联出货的GPU以英伟达为主,训练卡出货量在2023年达到200万张,2024年训练卡出货量预计达到400万张。

这一背景下,工业富联在2023年财报发布后的法人说明会上展示了对未来业务的乐观预期,特别强调AI服务器将会是鸿海未来成长的主要动能之一,预计2024年该业务营收增超40%,整体服务器营收占比将达40%以上。

不过,服务器行业的竞争同样激烈,其中的一个典型玩家就是浪潮信息。天风证券研报指出,浪潮信息在阿里、腾讯、百度AI服务器占比高达90%。但与以ODM(原始设计制造商)模式为主的工业富联不同,浪潮信息采取的是品牌商服务模式。

ODM模式下,需求方直接绕过品牌商,向ODM企业采购服务器产品,品牌商服务模式则是向客户卖自己的品牌产品。中泰证券认为,相较于ODM服务器厂商,品牌服务器厂商凭借大量的核心专利及技术壁垒拥有较强的竞争力。

反映在财务上,浪潮信息服务器业务的毛利率基本可以保持在10%以上,而工业富联虽然已经占据AI服务器领域全球约40%的份额,也才换回云计算业务板块5%左右的毛利率。

图:工业富联各业务板块情况;来源:工业富联财报

但不论毛利率是10%还是5%,对于像浪潮信息和工业富联这样的“AI概念股”而言,都算不上高。

究其原因,作为服务器行业的中游厂商,避免不了在产业链中两端承压。

在产业链上游,作为服务器的核心组件的CPU和GPU基本都由海外公司垄断,并占据了绝 对的价值量,导致中游厂商既不具备太多的议价权,也难以拿到丰厚的回报。以售价超过100万元的Nvidia DGX H100为例,GPU价值量占比高达72.6%。在面对下游客户时,为了保住市场份额,中游厂商也不得不在一定程度上让出利润。

“核心技术和竞争力都在上游芯片厂家,赚钱的也是他们。”业内人士告诉36氪。对中游厂商而言,想要赚更多钱,并不容易。

此外,以浪潮信息为代表的国内服务器厂商还面临着芯片紧缺的困扰。2023年上半年,因全球GPU及相关专用芯片供应紧张,浪潮信息的净利润同比下滑超过六成。目前芯片供应限制收紧的状况,无疑为浪潮信息未来的业绩蒙上了一层不确定性。

相较于浪潮信息所面临的供应链风险,作为台资企业的工业富联则可以规避芯片供应限制所带来的影响,成为其优势。

但AI服务器还能为工业富联带来多少利润增长空间?上述接近产业链人士告诉36氪,AI服务器厂商与之前传统服务器厂商的重叠性较高,因此其增长空间就是传统+AI的增长空间。现阶段虽然AI服务器单价高,但是利润率并未高于传统服务器,因此服务器厂商的估值增长未来会随时间趋缓。

事实上,工业富联虽然依靠与英伟达等的合作获得了稳定的业务流,并在AI服务器市场占有一席之地,但这种合作并未大幅提升其利润率。财报显示,2020—2023年工业富联的毛利率分别为8.35%、8.31%、7.26%和8.06%,净利率则分别为4.04%、4.56%、3.92%和4.41%。

站在AI风口的工业富联更多时候依然是扮演者一个跟着英伟达“喝汤”的角色,一如绑定苹果的富士康,赚的依然是“辛苦钱”。