在半导体领域中,模拟芯片一直属于“稳定发挥”的选手,由于模拟芯片的种类繁多,其市场增长始终属于平稳状态。

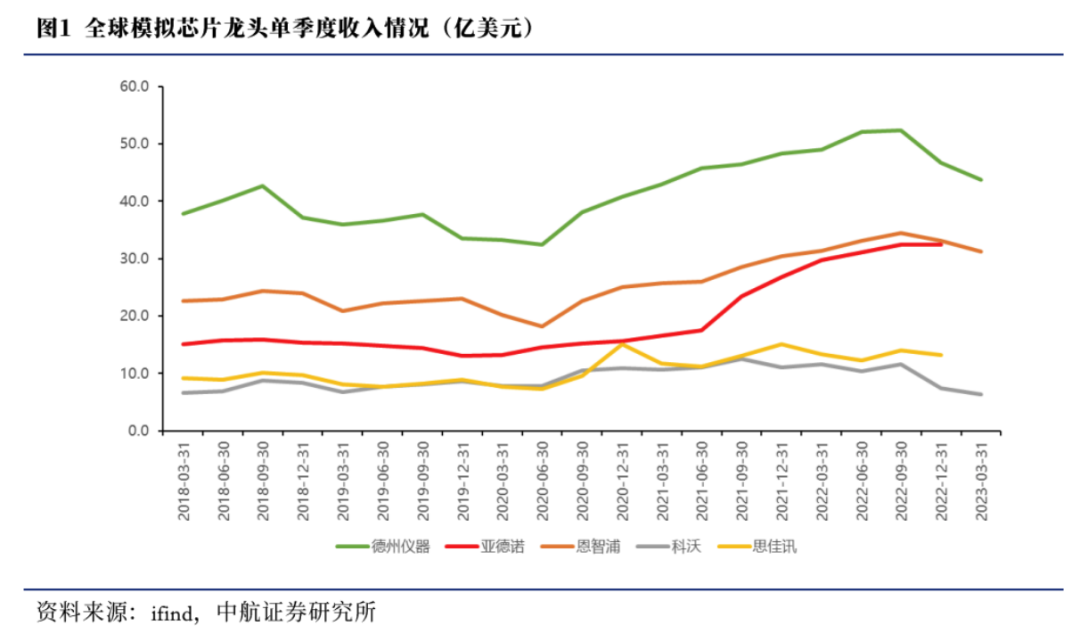

哪怕是去年,市场下行大多企业都叫苦不迭,模拟芯片厂商反而营收大增。从财务上看,模拟芯片巨头TI在2022年的营收首次突破了200亿美元;排名第二的ADI也连续7个季度营收创下记录,2022年成为ADI史上*钱的一年。这也体现出模拟芯片面对市场的下行周期的韧性。

不过,近段时间,模拟芯片大厂都对未来表示了悲观。

01、悲观的巨头

时间跨入2023年,到了现在TI已经公布了一季度业绩。截至3月31日,TI的营收和净利润都出现了明显的下滑。*季度的营收为43.79亿美元,环比下降6%,同比下降11%,这是过去十个季度以来的*降幅。而TI的王牌——模拟芯片,在*季度营收下降了14%,利润下跌了27%,只有15.74亿美元。

面对一季度业绩的下滑,TI的首席执行官Haviv Ilan发出了悲观的预测:“除了汽车外,所有终端市场都出现了需求疲软。”

对于未来的悲观传导到市场,近期TI已经陆续传出降价的消息。有媒体报道,TI在中国台湾的PMIC大幅降价20%-30%。业内相关人士表示:“不夸张的说,TI的降价直接让模拟芯片市场从Hard(困难)难度,直接降到Hell(地狱)。”

再来看同为模拟巨头的ADI,由于财报的计算时间差异,ADI在近期发布了其第二季度的财报。与TI的下滑不同,ADI二季度营收增长10%,达到32.6亿美元。这不难理解,ADI的收入构成中,工业类市场占比52%、汽车类占比22%、通信占比15%、消费类占比11%;其中工业和汽车都有超过26%的同比成长率。但是,对于第三季度,ADI也表达了悲观的预测。

Analog Devices CEO 罗奇 (Vincent Roche) 表示,“展望下半年,由于持续的经济不确定性和供应链正常化,预计营收将放缓。”

此外,恩智浦、科沃等企业在2023年一季度也出现了收入的同比负增长。恩智浦的汽车业务占比较多,因此降幅较低,一季度营收下滑0.5%,预测二季度营收将同比下滑3%。同样恩智浦的CEO Kurt Sievers表示:“恩智浦对于成功度过消费性业务周期性低迷抱持谨慎乐观态度。”

02、悲观的原因

库存是模拟大厂对未来表示悲观的一大原因。

TI表示,许多企业客户库存积压严重,目前正在消耗多余库存。TI库存环比增加5.31亿美元至33亿美元,存货周转天数195天,环比上升38天,主要系为长期增长备货。

ADI此前一直存在一定订单积压情况,目前,ADI的库存周转天数增加到155天。在相关业绩会上公司高管表示,正通过增加内部产量和与合作伙伴合作增加供应,同时努力与客户合作的方式解决。目前,大约50%的产品组合可以在13周以内发货。由于通用物料库存较多,价格大幅下降。不过,ADI已经传出五月上涨产品价格,具体涨幅未定,因此的客户对于ADI当前现货库存过剩的态度比较模糊。

恩智浦*季渠道库存天数为1.6个月,与2022年第四季相同,略高于2022年*季的1.5个月。显然,目前消费电子市场的持续低迷,影响了恩智浦库存的去化。

总体来看,目前模拟器件下游的工业客户库存去化仍在触底阶段,通用模拟和车规模拟料号价格降幅趋缓,除了工规和车规库存较高外,消费级模拟芯片库存已经正常。

另一方面,市场的总体情况也不太好。消费电子的持续疲软,从手机端来看,2023年*季度,全球智能手机市场同比下降14%,环比下降7%,出货量达到2.802亿部。

PC持续下降,*季度,台式机和笔记本电脑总出货量同比下降33%至5398万台,连续第四个季度出现两位数的年降幅。

表现在德州仪器的财报里,TI*季度个人电子产品部门和数据中心服务器部门的收入较第四季度下降了30%。德州仪器表示,近年来需求逐渐攀升的汽车市场是德州仪器最活跃的业务,本季度汽车业务的营收增长了约4%~6%。

尽管,许多人将汽车作为*的市场亮光,但一季度来看,汽车的需求也开始下滑。美国科技市场研究公司Summit Insights Group的分析师Kinngai Chan表示,根据其了解的最新情况,车用芯片的订单已经出现了疲软。

考察车芯需求情况,要从汽车销量和市场变化情况入手。中国汽车协会发布数据显示,一季度中国汽车产销为621万辆和607.6万辆,同比分别下降4.3%和6.7%。实际上,今年一季度,汽车经历了一场规模庞大的价格战,三十家汽车品牌提供了不同程度的购车优惠,部分甚至能够优惠十几万人民币。

在汽车市场整体价格下探的情况下,汽车销量依旧出现下滑,中国汽车协会也坦言:“汽车终端市场依旧相对疲软,需求尚未完全释放。”

价格战的实质是成本战,在汽车市场不断博弈之中,越低的产业链成本,才能将整车成本降至有竞争力的水平。芯片的成本在整车中占据了重要的地位,因此,想法设法控制成本的车企对于芯片的价格接受程度,已经不如两年前的缺芯潮时期。

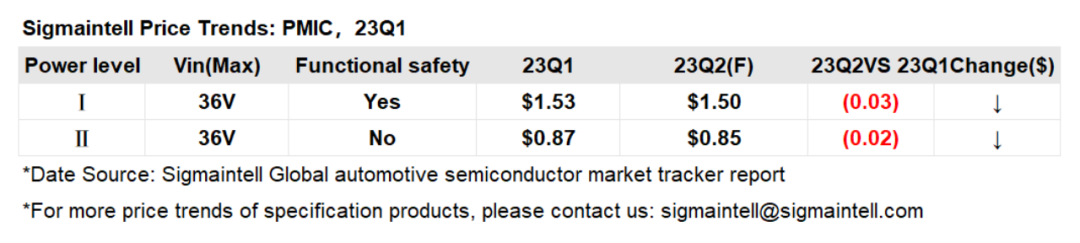

根据业内的观测,汽车芯片设计厂商在第二季度加码砍单,环比降幅约10%-20%,其中调节的产品就包括PMIC、驱动IC等。

根据群智咨询调查及预测,2022年四季度开始车用PMIC价格已开始稳定,并且一直持续到2023年一季度,预计在2023年二季度后车用PMIC市场价格大概率开始下行,全年预计综合降幅约7%-10%。

03、国内的一路飘绿

国内的模拟芯片企业也公布了一季度的业绩情况,从业绩收入来看一季度不太好过。

在统计的模拟厂商中,仅有纳芯微营收增长。从净利润来看,所统计的厂商净利润均呈下滑趋势。

模拟芯片大厂圣邦股份2023年一季度实现营收5.13亿元,同比减少33.80%,其净利润3020.61万元,同比下降88.4%;艾为电子营收下降35.41%,净亏损7060.27万元;思瑞浦营收下降30.55%,净利润下降98.21%;杰华特营收下降10.55%,净利润下降210.82%;芯海科技营收下降58.6%,净利润同比下降4944.49%。

对于一季度业绩情况,圣邦股份坦言:“消费类电子市场需求持续低迷,手机和 PC 领域尤甚,工业等领域景气度也不高,公司整体出货数量减低。”再加上按照往年的规律,一季度本就是生意的淡季,由此导致的业绩下滑。

净利润同比下降4944.49%的芯海科技,对于业绩的下滑也表示,是由于消费市场较为疲软,不过,芯海科技还提到了由于公司在工业电子和汽车电子还在持续投入,因此对公司的净利润影响较大。

值得注意的是,在一季度业绩中纳芯微保持了营收增长,这与其更快的在汽车和工业领域的渗透不无关系。根据纳芯微业绩报告,纳芯微2022年汽车电子产品收入占比持续提升。2022年该公司相关收入占比23.13%,相较2021年提升了13个百分点。

由于市场竞争和需求减弱的影响,在毛利率方面,模拟芯片设计利润下滑尤为严重。国内模拟芯片公司的毛利率自2021第三季度开始大面积下滑,根据半导体(申万)板块统计,今年一季度归母净利润模拟芯片板块同比减少125.09%。

04、结语

对于未来,国内不少模拟厂商都预测消费领域增长还需一段时日。圣邦微表示,消费类领域进入二季度,下游需求度呈现明显的触底反弹迹象,但反弹势头相对温和,高增长还需等待时日。芯海科技预判,消费电子行业预计今年下半年的需求高于上半年。

虽然厂商对下一季度表达了悲观的预测,但根据WSTS的预测,2023年模拟芯片市场仍将逆势保持增长,全球市场销售额有望增长1.56%达到909.52亿美元。由于模拟芯片种类繁多,更新迭代周期偏长使得模拟厂商受到更小的市场冲击。

今年四月市场依旧对某些芯片热度不减,如曾经卖出天价的1万/颗TPS653853-Q1,最近跌到3000元,但也对比常态价27元,有着百倍的涨幅。

ADI中国区销售副总裁赵传禹表示:“我们认为今年供应链整体供给情况会大幅改善。内部测算,相信到今年末,ADI旗下超过7.5万种产品有90%以上可恢复到疫情前13周的交付期。”

由此来看,尽管大厂对未来表示悲观,但在2023年下半年,模拟芯片市场依旧值得期待。