2022年,5746家芯片厂商集体“消失”了。

这组由企查查发布的数据一经发布,便聚拢了行业内外对于芯片赛道的关注。“芯片市场泡沫期已过”、“芯片行业集体过冬”、“芯片免不了周期劫难”、“芯片项目再难出手”等讨论不绝于耳。然而助听器芯片领域,却是个例外。

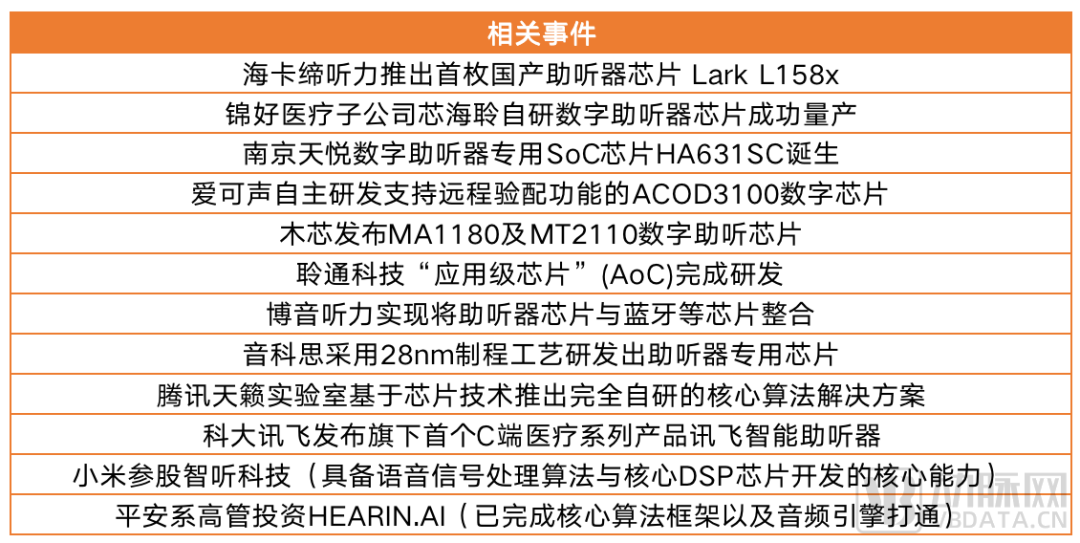

近年来,不仅南京天悦、海卡缔、爱可声、芯海聆等大部分国内厂商争先恐后突破助听器芯片技术,并实现产品落地。而且腾讯、小米、科大讯飞等新兴科技企业也持续在助听器领域发力。

仅2022年,天悦HA631SC、海卡缔Lark L158x、爱可声ACOD3100、木芯MA1180及MT2110等数字助听器智能芯片便相继问世,腾讯天籁实验室、科大讯飞更是接连推出相关解决方案,平安系高管、小米也通过投资对助听器进行了布局。

随着助听器需求进一步释放,产业走到了上升转折关键路口。芯片,显然是当下大部分助听器国产厂商抢先占领的一大高地。但问题在于,为何大部分助听器国产厂商均选择突破芯片技术难点?当机遇初现,企业如何转向?

为何扑在芯片研发上?

◆ 数字芯片和喇叭占整机成本的50%-80%

从市场角度来看,助听器是一个长期被进口所垄断的市场。全球五大听力集团(WS Audiology听力集团、索诺瓦听力集团、W.D.H听力集团、瑞声达听力集团、斯达克听力集团)占据全球助听器市场90%以上的份额。

同时,全球五大听力集团在高端助听器市场中的线下验配渠道、高端产品供应链和自有研发体系构筑了极高准入壁垒。过去,不管是相关芯片技术、验配软件还是市场布局,掌控权均属于国外。而国内存在相关芯片研发人员技术储备不足,以及助听器关键产业链发展较为落后,多为组装代工,没有核心竞争力的状态。

聆通科技创始人陈赤榕告诉动脉网:“助听器行业是一个技术驱动型行业,必须依靠核心技术和功能来获得用户。算法和芯片是关键钥匙。国外五大助听厂家都是自研算法和芯片,这是他们的核心壁垒,也是国内应选择的技术研发切入点。”

事实上,要解决行业痛点的关键之一就在于芯片技术的突破。它是助听器的底层技术,可为企业提供更强的抗风险能力,也是打破垄断现状、为企业后续进行助听器打造提供支撑,以及降低助听器成本的关键。

“一副助听器能卖1000块、2万块,还是5万块,最核心的差别就在芯片。未来随着竞争激化,或是五大平台去打价格战的时候,如果你的成本更高,性能和它差不多,也是非常被动的。所以说,从成本角度来讲核心技术突破非常重要。国产厂商必须手握自己的核心竞争力,为后续发展搭建起护城河。”一位助听器产业从业者讲述。

当下采取以高价购买应用级芯片等核心部件,再重金投放市场销售以快速进入市场的策略已很难走通。唯有控制数字助听器价格,才能对海外高价垄断产品形成冲击,同时为产业链中各个环节留下足够利润空间。

据锦好医疗招股书显示,尽管不同数字助听器产品因功能、参数差异,其中的数字芯片和喇叭成本构成比例存在差异,但整体数字机中数字芯片和喇叭的成本占比处于50%-80%区间,且数字处理芯片的平均单价在60元以上。

公司自研数字芯片,不仅能够为公司构筑核心竞争力,且数字处理芯片的成本也将大幅降低。而当公司核心原材料的成本降低后,自研芯片的数字机产品将具备更为可观的性价比优势,可与同市场同价位产品竞争。只有突破助听器核心技术,实现从芯片、受话器、麦克风、面板,甚至外壳材料的国产化,才可以降低产品成本,让助听器走出过去的天价围城。同时进一步提升产品性能,使产品得以更好地适配中国市场需求,真正拿下助听器市场。

也正是因此,近年来大部分企业都逐渐将精力投入助听器芯片技术研发上,以期快速占领市场。

◆ 芯片是个性化、智能化、OTC化的基础

通常情况下,用户需求意识、支付能力,以及产品渠道和服务通常是决定听损者是否主动选择佩戴助听器的重要因素。但过去助听器产品高昂的价格,以及复杂的听力服务流程,几乎将大部分听损者挡在了门外。

听障者在购买助听器后不仅需多次往返验配机构与家中进行验配,还需根据需求在线下专卖店进行助听器的维修和日常保养,过程较为繁琐。而这也是导致轻度听力损失人群助听器佩戴率降低的重要原因。

未来,随着听力障碍人士自主购买意识的增强及非传统渠道销售助听器模式的深化,原有的线下验配助听器商业模式将被打破,新的线上销售渠道或线下直销渠道成为趋势。有效解决听损患者因助听器单价较高、购买服务流程复杂等而无法使用助听器的问题。

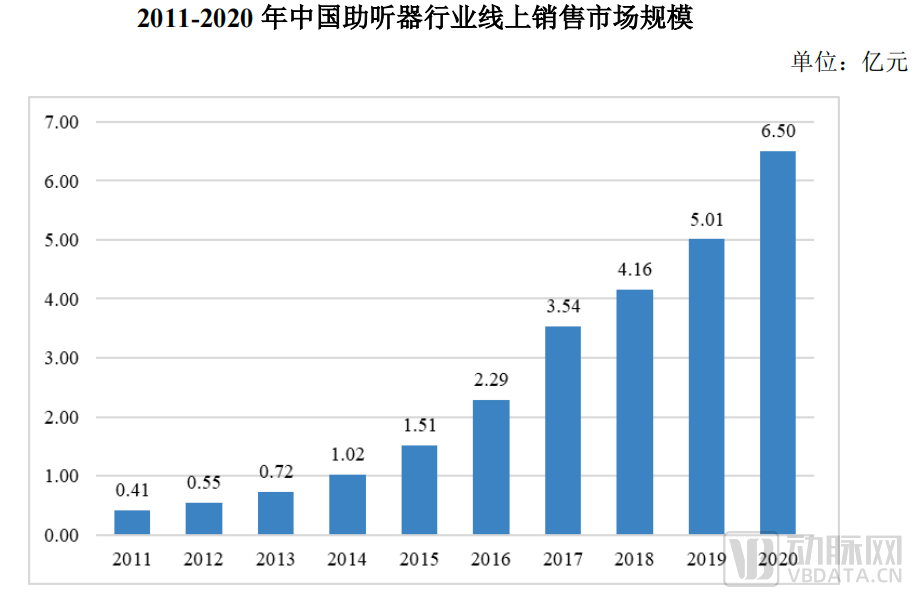

数据也进一步证明了这一发展趋势。从中国助听器线上销售数据来看,2015年至今,助听器线上销售发展迅猛。2020年度,中国助听器线上销售金额已达6.50亿元,较2019年增长了29.90%。

2011-2020 年中国助听器行业线上销售市场规模

数据来源:智研咨询《2021-2027 年中国助听器行业市场运行格局及战略咨询研究报告》

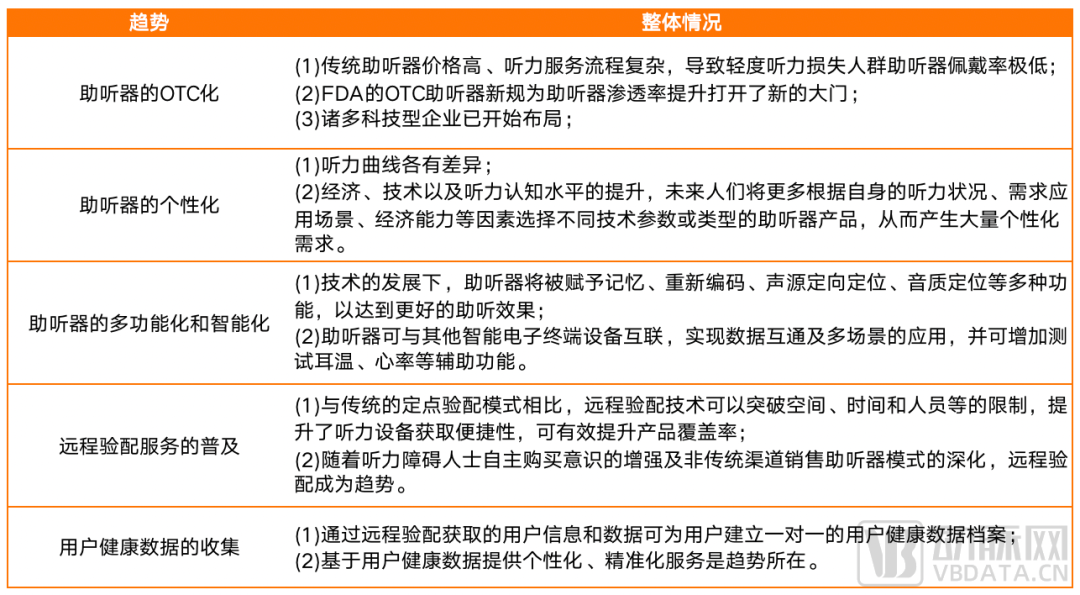

同时,助听器未来OTC化、个性化、多功能化、智能化,以及远程验配服务的普及与用户健康数据的收集均是趋势所在。而芯片、算法等核心技术的实现,一方面可进一步推动远程验配落地,另一方面也是提升助听器设备质量,满足行业个性化、多功能及智能化需求,实现符合个人听力曲线的助听器设备研发的根基。

助听器未来发展趋势

也正是因此,作为线上销售基础的远程验配几近成为当前国产助听器厂商“研发标配”。而芯片技术作为其中核心,自然也是厂商研发重点关注的对象。

◆ 帮助企业率先抢占新风口与中、低端市场

从市场策略角度来看,国产厂商唯有*时间拥抱创新技术,才能在新风口出现时迅速把握时机与产业巨头竞争,而其中最为关键的就是掌握芯片、算法等底层技术。

首先,船大掉头难,龙头企业在单一产品线快速创新能力与容错率上不及创业公司。中、小企业与新进入市场企业要跟国际品牌竞争,就需要做出自己的特色。产品结构或者相对简单的创新容易被跟随和模仿,要有竞争力,就需要从芯片以及算法角度做出原创、差异化特色功能。

其次,五大听力集团在高端助听器市场具有较大优势,下沉中、低端市场的路径反而可能损害自身高端品牌的市场定位和品牌溢价,对原有高端产品的高价格造成打击。中、小企业及新进入市场企业可专注中端、低端市场,并通过攻克芯片等核心技术实现降价,在突破核心技术的同时打通供应链,专注线上电商和线下非验配零售渠道,打造更具创新性且产品性价比更优的助听器设备,进一步提升产品渗透率。

可见无论是市场需求、未来发展趋势、市场策略其中关键,均绕不开助听器芯片技术的突破。

机遇初现,如何把握?

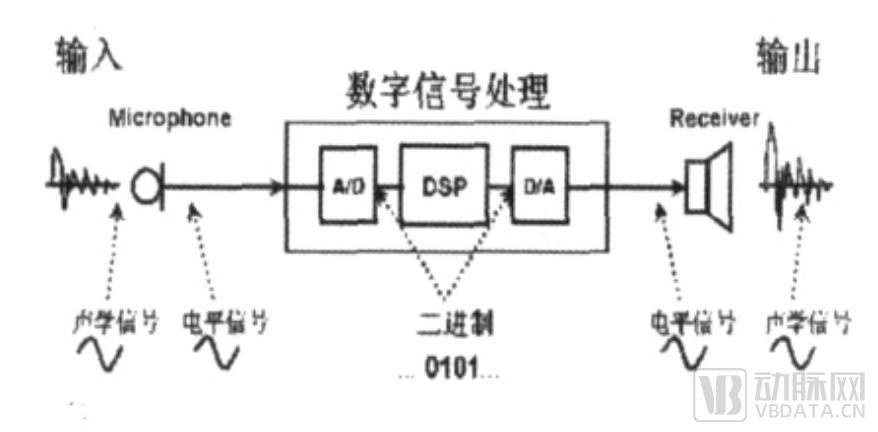

数字信号处理模块(DSP芯片)作为数字助听器助听器最关键的核心组件,其处理能力的好坏几乎决定了算法以及助听器性能的好坏。而降噪、压缩、开放耳验配、无线技术、频谱重组、方向性技术、反馈抑制技术等都承载在这块小小的芯片上。

尽管同模拟助听器一样,数字助听器也使用麦克风和扬声器作为能量转换器,但DSP芯片可赋予数字助听器高信噪比、动态改变增益和自动适应环境等传统模拟助听器无法实现的功能。也正是因此,1998年世界上*个全数字声音信号处理芯片一经问世,便将助听器的发展推到了前所未有的高度。

数字助听器基本工作原理

当前在助听器行业领域,全球*的助听器品牌商均自主进行助听器芯片的研发设计。国内助听器厂商由于起步较晚,芯片主要依靠美国安森美、IntriCon Corporation等厂家提供,对助听器芯片供应商存在依赖,需进一步突破,以增加企业抗风险能力。

结合行业发展趋势以及助听器技术水平的迭代情况,未来助听器产品信号处理的精度将越来越高,使用功能强大的软件进行助听器选配和调节的技术将普遍采用,对于反馈的消除也将越来越倾向于消除反馈同时不降低对声音的放大量,降噪音功能亦越来越强大。同时,助听器的外型设计更加小型化、定制式助听器成为人们*,而要满足以上要求芯片与算法必然是缺一不可。

如何转向?

博音听力董事长总经理江显全认为,近两年行业聚焦于低功耗蓝牙功能和专业助听器芯片功能的融合,但功耗和性能仅代表了芯片的基础功能,芯片生产商不能仅解决“毛坯房”问题,还需要具备对芯片二次开发的能力,以实现助听器性能更大程度的提升。研发方向需围绕中国市场新消费者如蓝牙、体征监控等需求,进行性能提升,以最终实现中国市场更智能、更个性化的助听器设备落地。

木芯科技首席运营官席金苗近期在“健康听力技术论坛”上分享“国产专用芯片的破局之路”,并将发展方向总结为5点:

其一,解决0到1的问题;

其二,及时根据市场反馈,为客户定制需要的产品,实现本土化定制功能。同时借助本地的优势,有效提升服务的效率;

其三,与厂商持续进行芯片设计合作;

其四,通过本地端的服务,以及高效的应用软件(m-fit)帮助客户快速实现从芯片到产品的落地;

其五,提升产品性价比,同时开发出更多高端产品,以满足市场需求。

南京天悦董事长杨栋毅认为,芯片里必须带算法,而未来对于数字助听器计算能力和功耗的要求必定会逐步提高,因此芯片研发需要把握的关键点一是找到计算能力和低功耗之间的平衡,二是算法先行,即芯片算法在先,芯片结构在后。根据助听器算法需求不断拆解,调过头来再设计芯片的架构和芯片本身。

从全球五大听力集团,到国产助听器芯片实现自研

从全球五大听力集团发展路径来看,目前Starkey已推出多款AI系列产品,并在芯片上搭载人工智能技术,在听力设备中置入身体指数跟踪、大脑指数跟踪、音频传输触控、任务提醒,以及用户自主分析和查看助听器系统性能等功能。甚至推出口罩模式自定义记忆程序,帮助用户更好地听清戴口罩者的声音。

应用Starkey Thrive乐活App用户可通过助听器监控身体和大脑健康、进行个性化设置、调节助听器等。应用SoundCheck App,用户在手机上即可做听力评估、随时检查所处环境的分贝水平、保存听力评估结果及数据,而相关数据的收集则将进一步使患者日后进行听力情况跟踪或与听力专业人士沟通使用。

Starkey Thrive乐活App

可通过助听器监控身体和大脑健康、进行个性化设置、调节助听器等

图片来源:Starkey官网

Starkey SoundCheck App

可做听力评估;检查所处环境的分贝水平;保存听力评估结果等

图片来源:Starkey官网

去年,WS Audiology集团旗下助听器品牌Signia西嘉助听器在进博会上展出了一众助听产品及解决方案,其推出的新品魅影AX系列助听器搭载西嘉奥芯平台全息聚焦技术,创新性地通过两个独立芯片,实现了言语及环境声的双处理,使用户可在各类环境中获得立体感的言语识别体验。

索诺瓦听力集团旗下峰力最新推出第7代超大功率美人鱼助听器则搭载峰力新一代PRISM芯片,运行内存是上一代芯片的2倍。基于此,峰力还在声音处理系统、新一代全时声感追踪系统和双轨高频重塑技术等进行了升级。

W.D.H听力集团旗下丹麦奥迪康亦实现独立研发、生产助听器专用芯片,打造Velox™平台芯片技术,并以此为基础不断迭代产品技术,实现Opn™脑聆听技术、360°开放声音领航系统、空间声源定位等,着重提升芯片新能。

瑞声达听力集团也已实现自研芯片,企业最新推出的ReSound ONE便是通过接收器系统与全新的数字反馈抑制(DFS Ultra III)新声音处理芯片相结合实现的创新升级。聆客Q则引入了全新芯片平台,实现个性化调配设备等。

透过海外五大听力集团的探索,可以看到,“芯片自研”几乎是助听器厂商的标配。毕竟,这是企业实现产品迭代升级、快速创新、降低产品成本的关键。基于芯片技术不仅可快速把握住包括远程验配、个性化、智能化等助听器设备发展风口,而且可以进一步优化产品性能,打造企业“护城河”。

尽管,全球五大听力集团历经多年发展,在相关技术上自然有其*性所在。但仰望“星空”的同时,国内助听器厂商亦在逐渐迈开步子,快速突破助听器芯片技术,实现产品及核心技术自研。

例如,海卡缔Lark L158x已实现助听专用、全集成、单芯片、超低功耗;博音听力完成多想助听器算法研发,同时打造“云听”平台可将众多厂家平台的内核与蓝牙芯片封装为HYBRID;聆通科技完成助听器核心算法研发,并在数字信号处理(DSP)芯片上进行算法集成与优化;南京天悦HA601SC采用低功耗设计技术、MCU+DSP多处理器核架构、内置多通道数字助听器音频处理算法等,以采用软硬件协同工作方式,保证音频处理算法可以低功耗、高效率的工作;爱可声ACOD3100拥有EDNR环境侦测降噪技术,支持远程验配、无线传输等;木芯科技MT2110可以直接在锌空电池或锂电池应用场景工作,无须外置 DCDC或LDO,且具有低功耗设计、内置音效模式调节和音量动态压缩功能;芯海聆32通道双麦克风数字助听器芯片落地……

腾讯天籁实验室、科大讯飞、小米、创维等国内创新企业亦陆续投入助听设备研发。当下助听器市场可谓热度渐涨。在此过程中,除芯片、算法技术研发投入外,路径的选择最为关键。

《中国听力健康现状及发展趋势》报告显示,作为听力障碍人群主体的65岁以上老年人,在中国⼈数⽬前已达1.2亿,而我国助听器的渗透率大约为5%(疾病控制中心数据),远低于美国等发达国家超30%的渗透率。

虽然助听器核心算法突破难、应用级芯片被外资垄断是行业目前所面临的困境,但中国市场足够大,未来企业根据路径的选择,找到不同的解决方案,再解决核心技术问题,一定能够实现助听器设备升级迭代,将其从一个纯粹的医疗设备,变为一个兼具医疗助听功能及消费属性的可穿戴设备,最终跑通助听器赛道。

而国内助听器厂商虽起步晚,但围绕芯片等核心技术仍通过自主研发及多方合作的形式已完成诸多突破。在此情况下,随着腾讯、科大讯飞、创维等企业加入,未来行业还将涌入多领域复合型人才,并为助听器产品研发带来融合各行各业思考的创新认知,推动多元化产品落地。

*参考文章

1.数字式助听器的发展与展望

2.2022年助听器行业研究报告