VC/PE追着投!

独角兽是西方神话传说中的一种生物,以稀有高贵闻名,引申到资本市场后特指一些发展速度快、投资者竞相追求的创业企业。这些企业估值要超过10亿美元,具备行业朝阳、增长速度快的特征。他们往往拥有独有的核心技术,有多轮投资经历,在某一个行业细分领域有无可比拟的行业优势,未来有可能成为该领域的龙头。

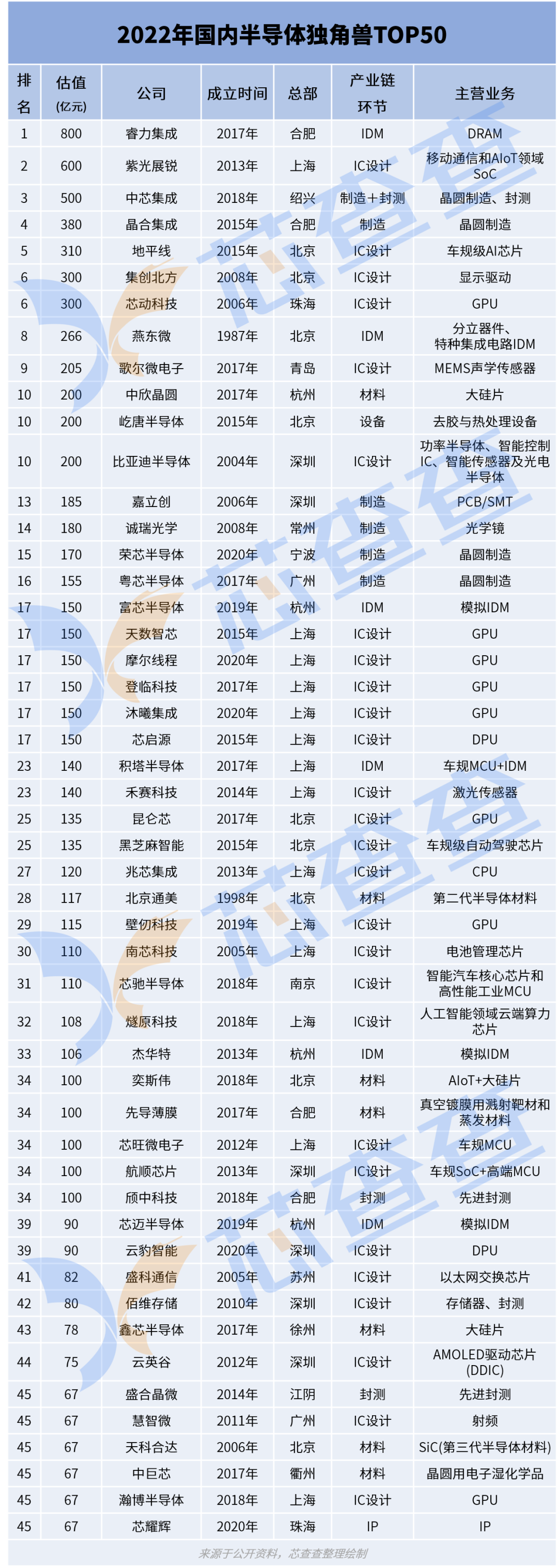

据芯闻路1号统计,截至2022年11月,国内已涌现50家实力*的半导体独角兽,现将该50家企业的信息整理成表。

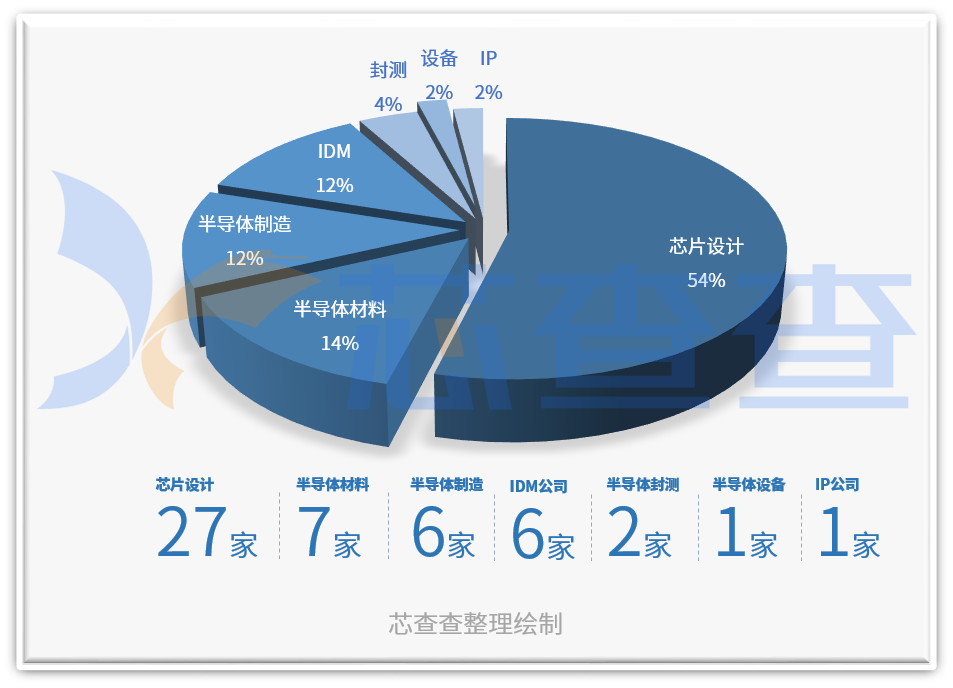

从细分领域来看

芯片设计公司共27家,半导体材料公司有7家,半导体制造公司有6家,IDM公司有6家,封测2家,设备1家,IP公司1家。

在芯片设计领域中,GPU企业占8家,车规MCU企业占5家,车规级AI企业有3家。

聚焦产业上游的材料及设备领域,2023年半导体产业有望向上游发展,在国际局势不太稳定的情况下,国内会有更多的企业选择向国产厂商进行采购,相关半导体材料及设备企业有望进一步发展。

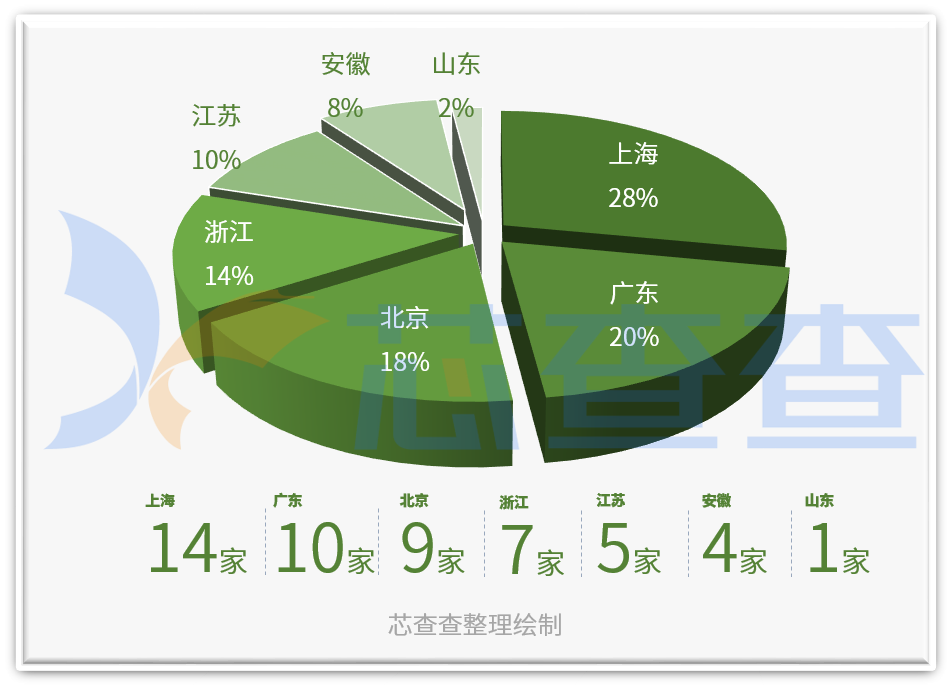

从地区来看

许多独角兽企业聚集在“北、沪、杭、深”,主要是因为这些城市经济技术发展程度高,政府支持力度大,高新区政策鼓励创新,人才流入并聚集,城市的创新环境与氛围浓郁。

2022年半导体独角兽企业中,上海占了14家,广东省有10家,北京9家,浙江省7家,江苏5家,安徽4家,山东1家。

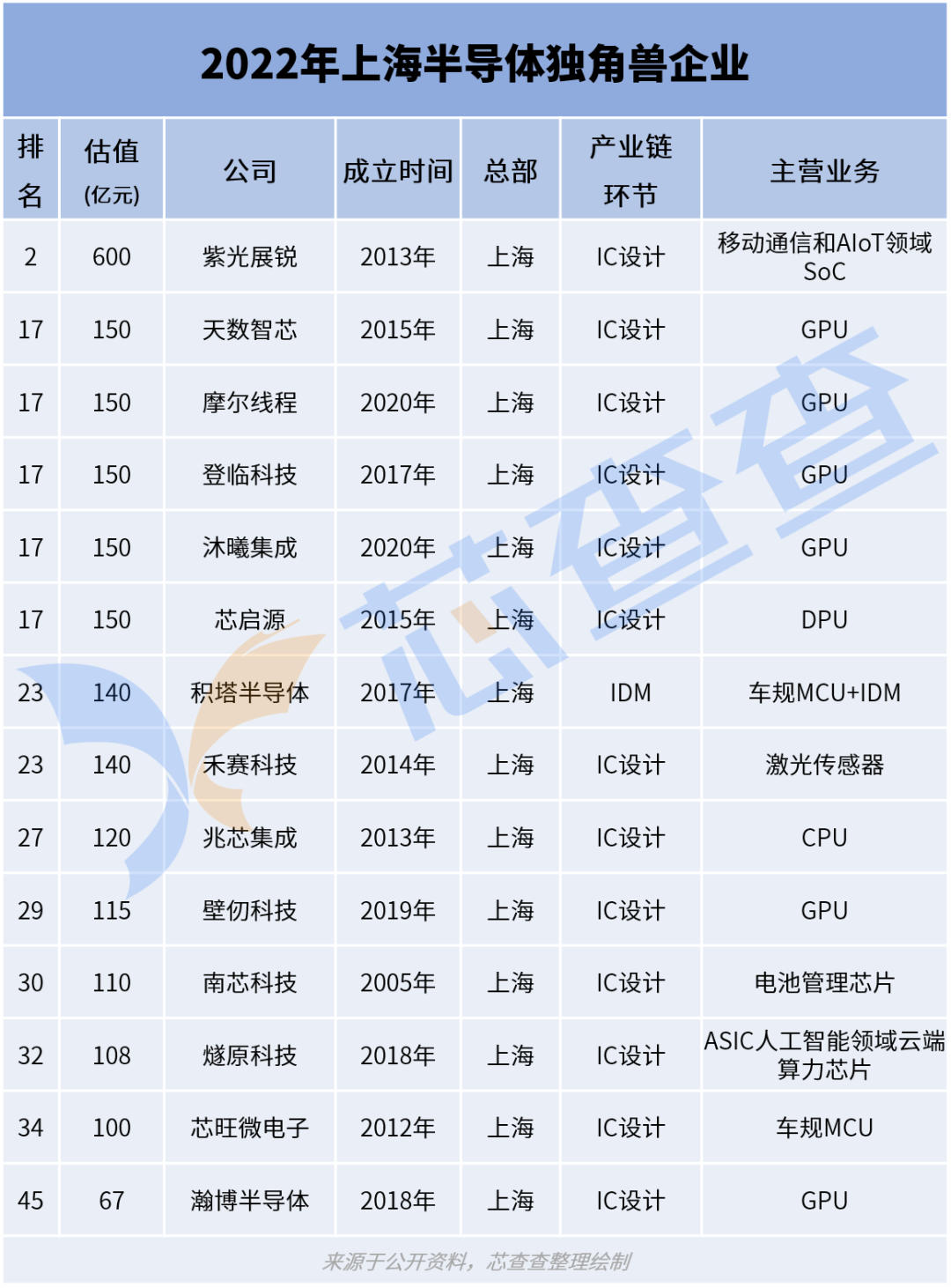

上海:GPU设计企业密集区

筛选总部位于上海的独角兽企业,14家企业估值共计2250亿元。从表格中,可以直观地看到,人才密集,技术密集的上海,半导体产业以IC设计为主,几乎所有的独角兽都是IC设计企业,GPU设计企业更是密集。

广东:涵盖产业链上中下游

广东省因有深圳、广州和珠海这三个半导体产业重要阵地,以一省之力占了全国五分之一的份额。涵盖产业链的上中下游,10家公司估值总额为1319亿元,独角兽布局由IC设计为主,制造为辅,其中让人惊喜的是,有一家新晋IP企业。

北京:材料公司+产线

北京的科技实力雄厚,2022年北京共有9家独角兽公司,总市值为1630亿元,平均市值为181.1亿元,比其他地区高。

北京致力于构建集设计、制造、装备和材料于一体的集成电路产业创新高地,逐渐形成海淀、亦庄、顺义三大集成电路产业空间布局。北京的独角兽涵盖了IC设计、半导体材料、半导体设备及IDM企业,在发展多层次应用芯片设计的同时,兼顾半导体材料和半导体制造生产线的发展。

浙江:产线及材料发展成果显著

浙江2022年共有7家独角兽公司,总市值为1283亿元,平均市值为183.3亿元,主要是有中芯集成和中欣晶圆拉高整体平均市值。

浙江省内已逐步形成以杭州、宁波为引领,嘉兴、绍兴和丽水等地协同发展的产业发展格局。在政策引导和市场需求的双重作用下,浙江从集成电路的设计延伸到制造与封装测试等产业链的下游,从表格里很清楚地可看到,浙江发展半导体产线及半导体材料成果显著。

结 语

2022年是半导体行业关键的一年,一年里,行业经历了从芯片荒到产业下行,多款芯片价格回归平静,多家企业难承高压而关停。这一年间,半导体行情和局势变幻莫测,雾里看花,但在迷雾中国产替代的大方向却是越来越清晰。