AMD 是最古老的大型微处理器设计者之一,也是近 50 年来技术爱好者之间两极分化争论的主题注意。它的故事构成了一个激动人心的故事——充满了英雄般的成功、鲁莽的错误,以及千钧一发的惨败。在其他半导体公司来去匆匆的地方,AMD 在董事会、法庭中经受了许多风暴,并进行了无数次战斗。

在本文中,我们回顾了该公司的过去,审视了通往现在的道路上的曲折,并想知道这家硅谷资深企业的未来。

名利双收的崛起

要开始AMD的故事,我们需要倒退岁月,前往美国和 20 世纪 50 年代后期——二战的艰难岁月之后蓬勃发展。如果您想体验技术创新的前沿,那么这里就是您的*时间和地点。

当时,贝尔实验室、德州仪器和仙童半导体等公司聘请了*秀的工程师,创造了无数个*:双极结型晶体管、集成电路和 MOSFET(金属氧化物半导体场效应晶体管)。

Fairchild 工程师,大约 1960 年——戈登摩尔在最左边,罗伯特诺伊斯在中间前方

这些年轻的技术人员想要研究和开发更多令人兴奋的产品,但由于谨慎的高级管理人员注意到世界充满恐惧和不稳定的时代,工程师们的挫败感让他们滋生了单打独斗的愿望。

因此,1968 年,仙童半导体公司的两名员工罗伯特·诺伊斯 (Robert Noyce) 和戈登·摩尔 (Gordon Moore) 离开了公司,开创了自己的道路。NM Electronics 于当年夏天开业,几周后更名为Integrated Electronics,简称英特尔。

其他人也纷纷效仿,不到一年后,又有 8 人离开,他们一起成立了自己的电子设计和制造公司:Advanced Micro Devices(自然是 AMD)。

该小组由 Fairchild 前营销总监 Jerry Sanders 领导,他们首先重新设计 Fairchild 和 National Semiconductor 的部件,而不是试图与英特尔、摩托罗拉和 IBM 等公司在新集成电路上的开发直接竞争,后者在研究和开发上投入了大量资金。

从这些不起眼的开始,总部位于硅谷的AMD 提供的产品在几个月内就提高了效率、压力承受能力和速度。这些微芯片的设计符合美国军用质量标准,事实证明,这在可靠性和生产一致性差异很大的还很年轻的计算机行业中具有相当大的优势。

AMD 的*个山寨 CPU——Am9080

到英特尔在1974年发布他们的*个 8 位微处理器(8008)时,AMD也然是一家拥有 200 多种产品组合的上市公司——其中四分之一是他们自己设计的,包括 RAM 芯片、逻辑计数器(logic counters)和位变速杆(bit shifters)。第二年出现了大量新型号:他们自己的 Am2900 集成电路 (IC) 系列和 2 MHz 8 位Am9080,这是英特尔 8008 后继产品的逆向工程副本。前者是现在的组件集合完全集成在 CPU 和 GPU 中,但 35 年前,算术逻辑单元和内存控制器都是独立的芯片。

以今天的标准来看,英特尔的设计被公然剽窃似乎有些令人震惊,但在微芯片刚刚起步的日子里,这是司空见惯的事情。在 AMD 和英特尔于 1976 年签署交叉许可协议后,这个克隆的CPU 最终更名为 8080A。您可以想象这将花费一两美分,但它仅为 325,000 美元(按今天的美元计算为 165 万美元)。

这笔交易让 AMD 和英特尔用利润高得离谱的芯片去占领市场,零售价刚刚超过 350 美元,是“军用”采购价格的两倍。8085 (3 MHz) 处理器紧随其后于 1977 年问世,很快又加入了 8086 (8 MHz)。1979 年,AMD 在得克萨斯州奥斯汀的工厂也开始生产。

当 IBM 于 1982 年开始从大型机系统转向所谓的个人计算机 (PC) 时,该公司决定外包部件而不是自行开发处理器。Intel 的8086是有史以来*个 x86 处理器,被选中时明确规定 AMD 作为次要来源以保证为 IBM 的 PC/AT 提供持续供应。

AMD 和英特尔于当年 2 月签署了一份合同,前者生产 8086、8088、80186 和 80188 处理器——不仅为 IBM,而且为许多激增的 IBM 克隆产品(康柏只是其中之一) . AMD 还于 1982 年底开始制造标记为 Am286 的 16 位英特尔 80286。

这将成为*个真正重要的台式 PC 处理器,而英特尔的型号通常在 6 到 10 MHz 之间,而 AMD 的型号从 8 MHz 开始,最高可达 20 MHz。这无疑标志着硅谷两大巨头之间 CPU 霸主之争的开始;英特尔设计的东西,AMD 只是想做得更好。

Am286, Am386... Am5x86

这一时期代表了刚刚起步的 PC 市场的巨大增长,并且注意到 AMD 提供的 Am286 与 80286 相比具有显著的速度提升,英特尔试图阻止 AMD 的发展。这是通过排除他们获得下一代 386 处理器的许可来实现的。

AMD 提起诉讼,但仲裁耗时四年半才完成,虽然判决认定英特尔没有义务将所有新产品转让给 AMD,但确定这家较大的芯片制造商违反了默示的诚信契约。

英特尔的许可拒绝发生在一个关键时期,当时 IBM PC 的市场份额从 55% 膨胀到 84%。由于无法获得新的处理器规格,AMD 用了五年多的时间将 80386 逆向工程为Am386。一旦完成,它再次被证明不仅仅是英特尔模型的匹配。最初的 386 于 1985 年首次亮相,频率仅为 12 MHz,后来成功达到 33 MHz,而 Am386DX 的高端版本于 1989 年以 40 MHz 推出。

紧随着Am386 的成功,AMD在1993 年推出了*竞争力的 40 MHz Am486,它以相同的价格提供比 Intel 的 33 MHz i486 高出大约 20% 的性能。这将在整个 486 系列中得到复制,而英特尔的 486DX 最高频率为 100 MHz,而 AMD 提供(在这个阶段有点可预见的)更快的 120 MHz 选项。为了更好地说明 AMD 在此期间的好运,该公司的收入翻了一番,从 1990 年的略高于 10 亿美元增长到 1994 年的 20 亿美元以上。

1995 年,AMD 推出了Am5x86处理器作为 486 的后继处理器,将其作为旧计算机的直接升级。Am5x86 P75+ 拥有 150 Mhz 的频率,“P75”指的是与英特尔奔腾 75 相似的性能。“+”表示 AMD 芯片在整数运算方面比竞争对手略快。

为了解决这个问题,英特尔改变了它的命名约定,以使其与竞争对手和其他供应商的产品保持距离。Am5x86 为 AMD 带来了可观的收入,包括新销售和 486 机器的升级。与 Am286、386 和 486 一样,AMD 通过将它们作为嵌入式解决方案提供,继续扩展这些部件的市场范围。

1996 年 3 月,AMD推出了*款完全由自己的工程师开发的处理器:5k86,后来更名为 K5。该芯片旨在与 Intel Pentium 和 Cyrix 6x86 竞争,该项目的强大执行力对 AMD 至关重要——该芯片预计将具有比 Cyrix 更强大的浮点单元,大约相当于 Pentium 100,而整数性能针对的是奔腾200。

最终,这是一个错失的机会,因为该项目受到设计和制造问题的困扰。这些导致 CPU 无法满足频率和性能目标,而且上市时间较晚,导致销售不佳。

AMD K6 和 3DNow!时代

到那时,AMD 已经花费 8.57 亿美元购买了NexGen,这是一家小型无晶圆厂芯片(仅设计)公司,其处理器由 IBM 制造。AMD 的 K5 和开发中的 K6 在更高的时钟速度(~150 MHz 及以上)下存在缩放问题,而 NexGen 的 Nx686 已经展示了 180 MHz 的核心速度。买断后,Nx686 成为AMD 的 K6,原始芯片的开发被送往废料场。

AMD 的崛起反映了英特尔的衰落,从 K6 架构的早期开始,K6 架构与英特尔的奔腾、奔腾II 和(大部分重新贴牌的)奔腾 III 竞争。K6 加速了 AMD 的成功,这要归功于前英特尔员工 Vinod Dham(又名“奔腾之父”),他于 1995 年离开英特尔前往 NexGen 工作。

当 K6 于 1997 年上市时,它代表了 Pentium MMX 的可行替代品。K6 不断壮大——从初始版本的 233 MHz 提升到 1998 年 1 月“Little Foot”修订版的 300 MHz,1998 年 5 月“Chomper” K6-2的 350 MHz,以及1998 年 9 月的 550 MHz惊人速度的修订版。

K6-2 引入了 AMD 的 3DNow!SIMD(单指令,多数据)指令集。与 Intel 的 SSE 基本相同,它提供了一种更简单的途径来访问 CPU 的浮点功能;这样做的缺点是程序员需要将新指令合并到任何新代码中,此外还需要重写补丁和编译器以利用该功能。

与最初的 K6 一样,K6-2 代表了比竞争产品更好的价值,其成本通常是英特尔奔腾芯片的一半。K6 的最终迭代版本K6-III是一个更复杂的 CPU,晶体管数量达到 2140 万个——高于*代 K6 的 880 万个和 K6-II 的 940 万个。

它结合了 AMD 的 PowerNow!,可根据工作负载动态改变时钟速度。随着时钟速度最终达到 570MHz,K6-III 的生产成本相当高,并且由于 K7 的到来缩短了相对较短的寿命,K7 更适合与奔腾 III 及更高版本竞争。

*个黄金时代:速龙

从 500 MHz 开始,Athlon CPU 使用新的 Slot A (EV6) 和从 DEC 获得许可的新内部系统总线,运行频率为 200MHz,超过了当时英特尔提供的 133MHz。2000 年 6 月推出了Athlon Thunderbird,这是一款因其超频能力而受到许多人喜爱的 CPU,它包含 DDR RAM 支持和全速 2 级片上缓存。

Thunderbird 及其继任者(Palomino、Thoroughbred、Barton 和 Thorton)在千禧年的前五年与Intel 的 Pentium 4 竞争,通常价格较低,但性能始终较好。Athlon 于 2003 年 9 月升级为 K8(代号 ClawHammer),更广为人知的名称是Athlon 64,因为它向 x86 指令集添加了 64 位扩展。

这一事件通常被认为是 AMD 的决定性时刻。英特尔 Netburst 架构的不惜一切代价提升 MHz的方法在风起云涌的同时,也被暴露为发展死胡同的典型例子。

对于这样一家相对较小的公司来说,收入和营业收入都非常出色。虽然没有达到英特尔的收入水平,但 AMD 却洋洋得意并渴望获得更多。但是,当您站在最高山峰的最高峰时,需要尽一切努力才能留在那里——否则,只有前路可走。

失乐园:AMD 暴跌

没有任何一件事件导致 AMD 从其高出跌落。全球经济危机、内部管理不善、糟糕的财务预测、自身成功的牺牲品、英特尔的命运和不当行为——这些都以某种方式发挥了作用。

但是,让我们开始了解 2006 年初的情况。CPU 市场对 AMD 和 Intel 的产品感到满意,但前者拥有基于 K8 的出色 Athlon 64 FX 系列。FX-60 是双核 2.6 GHz,而 FX-57 是单核,但运行频率为 2.8 GHz。

正如当时的评论所示,两者都*于其他任何东西。它们非常昂贵,FX-60 的零售价超过 1,000 美元,但英特尔的*产品 3.46 GHz Pentium Extreme Edition 955也是如此。AMD 似乎在工作站/服务器市场也占据上风,Opteron 芯片的性能优于英特尔的 Xeon 处理器。

英特尔的问题在于他们的 Netburst 架构——超深流水线结构需要非常高的时钟速度才能具有竞争力,这反过来又增加了功耗和热量输出。设计已经达到了极限,不再符合要求,因此英特尔放弃了它的开发,转而使用他们较旧的 Pentium Pro/Pentium M CPU 架构来构建 Pentium 4 的后继产品。

2006 年 8 月,该计划首先推出了用于移动平台的 Yonah 设计,然后是用于台式机的双核 Conroe架构。英特尔为了挽回面子,将 Pentium 名称降级为低端预算型号,并用Core取而代之- - 13年的品牌霸主地位瞬间一扫而光。

转向低功耗、高吞吐量芯片设计最终非常适合众多不断发展的市场,几乎在一夜之间,英特尔在主流和发烧友领域夺得了性能桂冠。到 2006 年底,AMD 已被稳稳地赶出 CPU 顶峰,但灾难性的管理决策将他们推下了斜坡。

英特尔的Core和 AMD 收购 ATI

在英特尔推出 Core 2 Duo 前三天,AMD 公开了一项举措,并得到了当时的 CEO Hector Ruiz(桑德斯已于 4 年前退休)的完全认可。2006 年 7 月 24 日,AMD 宣布有意收购显卡制造商ATI Technologies,交易价值 54 亿美元(包括 43 亿美元的现金和贷款,以及从 5800 万股中筹集的 11 亿美元)。

这笔交易是一场巨大的金融赌博,占 AMD 当时市值的 50%,虽然收购有意义,但价格*不合理。

ATI 被严重高估了,因为它没有(Nvidia 也没有)获得接近这种收入的任何东西。ATI 也没有生产工厂——它的价值几乎完全基于知识产权。由于高估了 ATI 的商誉估值,AMD 在吸收了 26.5 亿美元的减记时最终承认了这个错误。

更糟糕的是,ATI 的移动图形部门Imageon以 6500 万美元的微不足道的价格被卖给了高通公司,这加剧了管理远见的缺乏。该部门后来被命名为 Adreno,是“Radeon”的变位词,是 Snapdragon 移动 SoC的重要组成部分。

Xilleon是一款用于数字电视和有线电视机顶盒的 32 位 SoC,以 1.928 亿美元的价格卖给了 Broadcom。

硬件错误:TLB

除了烧钱之外,AMD 对英特尔更新的架构的最终反应显然平淡无奇。Core 2 发布两周后,AMD 总裁兼首席运营官 Dirk Meyer 宣布 AMD 新的K10 Barcelona处理器的最终定型。这将是他们在服务器市场的决定性举措,因为它是一个成熟的四核 CPU,而当时英特尔只生产双核 Xeon 芯片。

新的 Opteron 芯片于 2007 年 9 月出现,大张旗鼓,但并没有抢走英特尔的风头,而是因为发现了一个错误而正式停止,该错误在极少数情况下可能会在涉及嵌套缓存写入时导致锁定。不管罕见与否,TLB 错误阻止了 AMD 的 K10 生产;与此同时,解决即将推出的处理器问题的 BIOS 补丁会以大约 10% 的性能损失为代价。到修改后的“B3 步进”CPU 在 6 个月后发货时,销售和声誉方面的损害已经造成。

一年后,也就是 2007 年底,AMD 将四核 K10 设计带到了台式机市场。那时,英特尔正在奋力前行,发布了现在著名的Core 2 Quad Q6600。从理论上讲,K10 是*的设计——所有四个内核都在同一个芯片中,这与 Q6600 在同一封装上使用两个独立的芯片不同。然而,AMD 难以达到预期的时钟速度,而新 CPU 的*版本仅为 2.3 GHz。它比 Q6600 慢了 100 MHz,但也有点贵。

但最令人费解的方面是 AMD 决定推出一个新型号名称:Phenom。英特尔转向酷睿,是因为奔腾已经成为价格过高、性能过高、性能相对较差的代名词。另一方面,Athlon 是计算爱好者非常熟悉的名字,它的速度与其声誉相匹配。Phenom 的*个版本实际上并不坏——它只是不如 Core 2 Quad Q6600 好,Core 2 Quad Q6600 是一款已经很容易买到的产品,而且英特尔在市场上也有更快的产品。

奇怪的是,AMD 似乎有意识地避免做广告。他们在软件方面的业务也为零;一种非常奇怪的经营企业的方式,更不用说在半导体行业中的战斗了。但是,如果不考虑英特尔的反竞争行为,那么对 AMD 历史上这个时代的回顾将是不完整的。在这个节骨眼上,AMD 不仅要与英特尔的芯片作斗争,还要与该公司的垄断活动作斗争,其中包括向 OEM 支付大笔资金——总计数十亿美元——以确保他们把AMD CPU 用于新电脑中。

2007 年*季度,英特尔向戴尔支付了 7.23 亿美元,以保持其处理器和芯片组的*供应商地位——占公司总营业收入 9.49 亿美元的 76%。AMD 后来在此事中赢得了 12.5 亿美元的和解金,从表面上看,这个数字低得惊人,但在英特尔恶作剧时,AMD 本身实际上无法为其现有客户提供足够的 CPU,这可能加剧了这一事实。

并不是说英特尔需要做任何这些。与 AMD 不同,他们有严格的长期目标设定,以及更大的产品和 IP 多样性。他们还拥有*的现金储备:到新千年的*个十年末,英特尔的收入超过 400 亿美元,营业收入超过 150 亿美元。这为市场营销、研究和软件开发以及专门为其产品和时间表量身定制的晶圆厂提供了巨额预算。仅这些因素就确保了 AMD 为争夺市场份额而苦苦挣扎。

为 ATI 多付数十亿美元和随之而来的贷款利息,令人失望的 K8 继任者,以及有问题的芯片上市晚,这些都是难以下咽的苦果。但事情即将变得更糟。

向前一步,向旁边一步,向后任意步

到 2010 年,全球经济正在努力从2008 年的金融危机中复苏。几年前,AMD 退出了其闪存部分,连同其所有芯片制造代工厂——它们最终成为了GlobalFoundries,AMD 仍将其用于某些产品。大约 10% 的员工被裁掉,所有的节省和现金注入意味着 AMD 可以下定决心并完全专注于处理器设计。

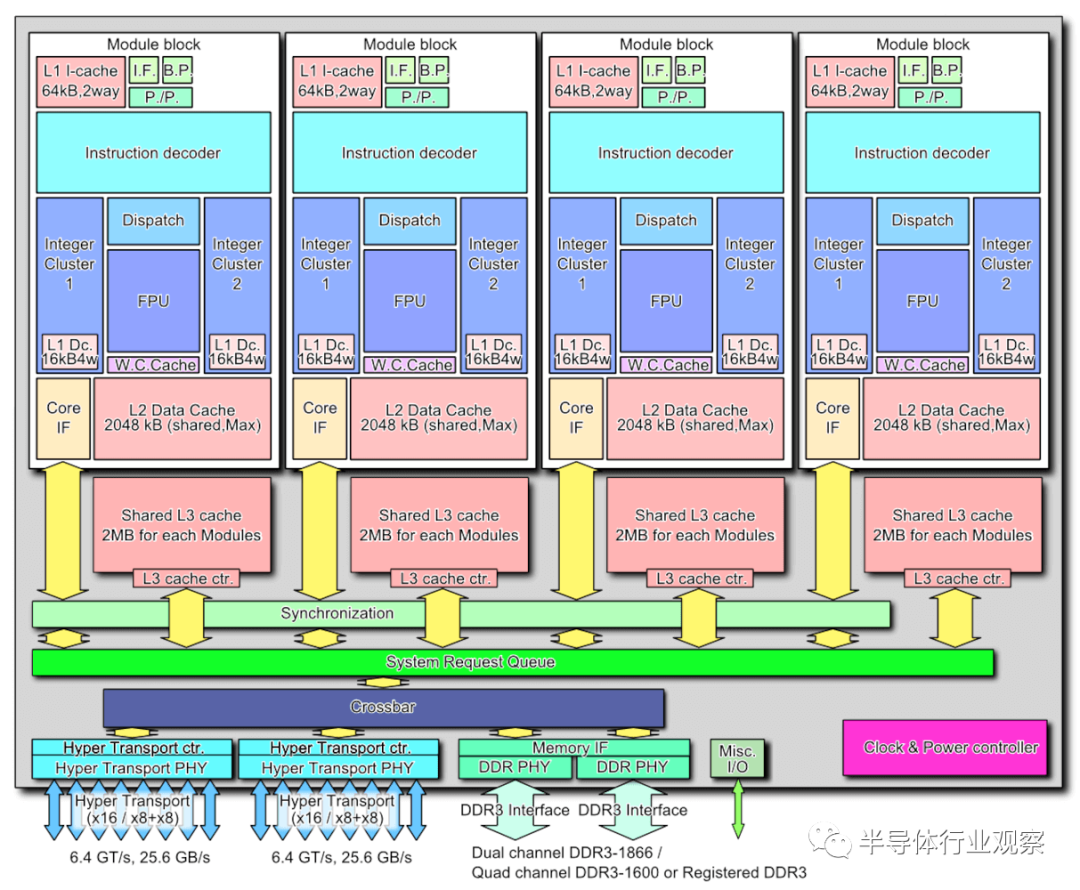

AMD 没有改进 K10 的设计,而是重新开始采用新的结构,并在 2011 年底推出了Bulldozer架构。K8 和 K10 是真正的多核、同步多线程 (SMT) 处理器,新布局被归类为“集群多线程”。

推土机四模块设计

AMD 在 Bulldozer 中采用了共享的模块化方法——每个集群(或模块)包含两个整数处理核心,但它们并非完全独立。它们共享 L1 指令和 L2 数据缓存、提取/解码和浮点单元。AMD 甚至放弃了 Phenom 名称,并通过简单地将*个 Bulldozer CPU 命名为AMD FX来重温 Athlon FX 的辉煌岁月。

所有这些变化背后的想法是减小芯片的整体尺寸并提高它们的能效。更小的芯片将提高制造良率,从而带来更好的利润率,而效率的提高将有助于提高时钟速度。可扩展的设计也将使其适用于更广泛的市场。

2011 年 10 月推出的*型号FX-8510 配备4 个集群,但作为 8 核、8 线程 CPU 进行销售。在这个时代,处理器具有多种时钟速度,FX-8150 的基本频率为 3.6 GHz,Turbo时钟为 4.2 GHz。不过,这颗芯片的尺寸为315平方毫米,峰值功耗超过125W。英特尔已经发布了酷睿i7-2600K:这是一款传统的4核8线程CPU,运行频率高达3.8GHz。它比新的 AMD 芯片小得多,为 216 平方毫米,功耗降低了 30 瓦。

从理论上讲,新的 FX 应该占据主导地位,但它的性能有些平庸——有时,处理大量线程的能力会大放异彩,但单线程性能通常并不比它要取代的 Phenom 系列好,尽管时钟速度优越。

在为 Bulldozer 的研发投入了数百万美元后,AMD 肯定不会放弃设计,收购 ATI 现在开始见效。在过去的十年中,AMD 首次尝试将 CPU 和 GPU 组合在一起,称为 Fusion,但上市时间较晚且表现不佳,令人失望。

但该项目为 AMD 提供了应对其他市场的手段。2011 年初,发布了另一种新架构,称为Bobcat。

针对低功耗应用,如嵌入式系统、平板电脑和笔记本电脑;它的设计也与 Bulldozer 截然相反:只有几条pipeline,除此之外别无其他。几年后,Bobcat 收到了急需的更新,进入Jaguar架构,并于 2013 年被微软和索尼选中为 Xbox One 和 PlayStation 4 提供动力。

为游戏机“赋能”

尽管由于游戏机通常以尽可能低的价格制造,利润率相对微薄,但这两个平台的销量都达到了数百万,这凸显了 AMD 创建定制 SoC 的能力。

多年来,AMD 不断修改 Bulldozer 的设计——Piledriver *出现并给了我们FX-9550(220 W,5 GHz 的怪兽),但 Steamroller 和最终版本 Excavator(2011 年推出,产品使用了 4 年,更专注于降低功耗,而不是提供任何特别新的东西。

到那时,至少可以说,CPU 的命名结构已经变得混乱。Phenom 早已被载入史册,而 FX 的名声也有些糟糕。AMD 放弃了这个命名法,只是将他们的 Excavator 台式机 CPU 标记为A 系列。

该公司的图形部门负责 Radeon 产品,同样喜忧参半。AMD 保留 ATI 品牌名称直到 2010 年,将其换成自己的品牌名称。随着 Graphics Core Next (GCN) 的发布,他们还完全重写了 ATI 在 2011 年底创建的 GPU 架构。这种设计持续了将近 8 年,并在主机、台式 PC、工作站和服务器中找到了出路;它今天仍在用作 AMD 所谓的 APU 处理器中的集成 GPU。

GCN 处理器逐渐具有巨大的计算性能,但这种结构并不是最容易充分利用它的。AMD 有史以来最强大的版本,Radeon VII 中的 Vega 20 GPU,拥有 13.4 TFLOPs 的处理能力和 1024 GB/s 的带宽——但在游戏中,它无法达到与 Nvidia *产品的相同的高度.

Radeon 产品通常以发热、嘈杂和非常耗电而著称。为HD 7970供电的 GCN 的初始迭代在满载时需要超过 200 W 的功率——但它是在一个相对较大的工艺节点上制造的,即 TSMC 的 28nm。当 GCN 以 Vega 10 的形式完全成熟时,这些芯片是由 GlobalFoundries 在其 14nm 节点上制造的,但是 Radeon RX Vega 64 之类的芯片的能源需求并没有更好,最多消耗近 300 W功率。

尽管 AMD 的产品选择不错,但它们并没有达到应有的水平,而且它们很难赚到足够的钱。

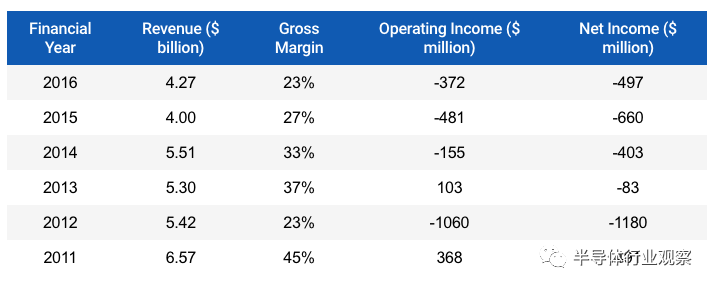

到 2016 年底,该公司的资产负债表已连续 4 年亏损(2012 年的财务状况因 GlobalFoundries 最终注销 7 亿美元而遭受重创)。债务仍然很高,即使出售了其代工厂和其他分支机构,也没有为 Xbox 和 PlayStation 中系统封装的成功提供足够的帮助。

从表面上看,AMD 似乎陷入了大麻烦。

新星a-Ryzen

由于没有任何东西可以出售,也没有任何大笔投资来挽救它们的迹象,AMD 只能做一件事:加倍下注和重组。2012 年,他们挑选了两个人,他们将在这家半导体公司的复兴中发挥重要作用。

K8 系列的前任首席架构师 Jim Keller 在阔别 13 年后回归,并着手领导两个项目:一个是针对服务器市场的Arm 系列芯片;另一个是标准的 x86 架构系列。公司还招揽了Mike Clark(Bulldozer 的设计负责人)担任总架构师。

还有一位是 Lisa Su,她曾在飞思卡尔半导体担任高级副总裁兼总经理。她在 AMD 担任过同样的职位,并与当时的总裁 Rory Read 一起被普遍认为是公司进军 PC 以外市场,尤其是游戏机市场的幕后推手。

在 Keller 恢复在 AMD 研发部门的两年后,首席执行官 Rory Read 下台,高级副总裁/总经理Lisa Su升职。凭借麻省理工学院的电子工程博士学位以及对 SOI(绝缘体上硅)MOSFET 的研究,Lisa Su拥有让 AMD 重现辉煌的学术背景和行业经验。但是在大规模处理器的世界里,没有什么是一蹴而就的——芯片设计也需要几年时间才能上市。在此类计划实现之前,AMD 将不得不渡过难关。

在 AMD 继续挣扎的同时,英特尔不断壮大。核心架构和制造工艺节点已经成熟,2016 年底,他们公布的收入接近 600 亿美元。多年来,英特尔一直遵循处理器开发的“tick-tock'”升级惯例:“tick”表示新架构,而“tock”表示制程改进改进,通常以较小节点的形式出现.

然而,尽管利润丰厚且几乎完全占据市场主导地位,但并非所有人都在幕后。2012 年,英特尔预计将在 3 年内发布采用尖端 10 纳米节点的 CPU。那个特别的滴答声从来没有发生过——事实上,时钟也从来没有真正滴答过。他们的*个 14nm CPU,使用Broadwell 架构,出现在 2015 年,在这个节点和基础设计上,他们又多走了五年。

芯片巨头的晶圆厂工程师多次遇到 10nm 的良率问题,这迫使英特尔每年都改进旧工艺和架构。时钟速度和功耗不断攀升,但没有新的设计问世;也许是他们 Netburst 时代的回声。PC 客户面临令人沮丧的选择:从功能强大的 Core 系列中选择一些产品,但要付出高昂的代价,或者选择功能较弱且更便宜的 FX/A 系列。

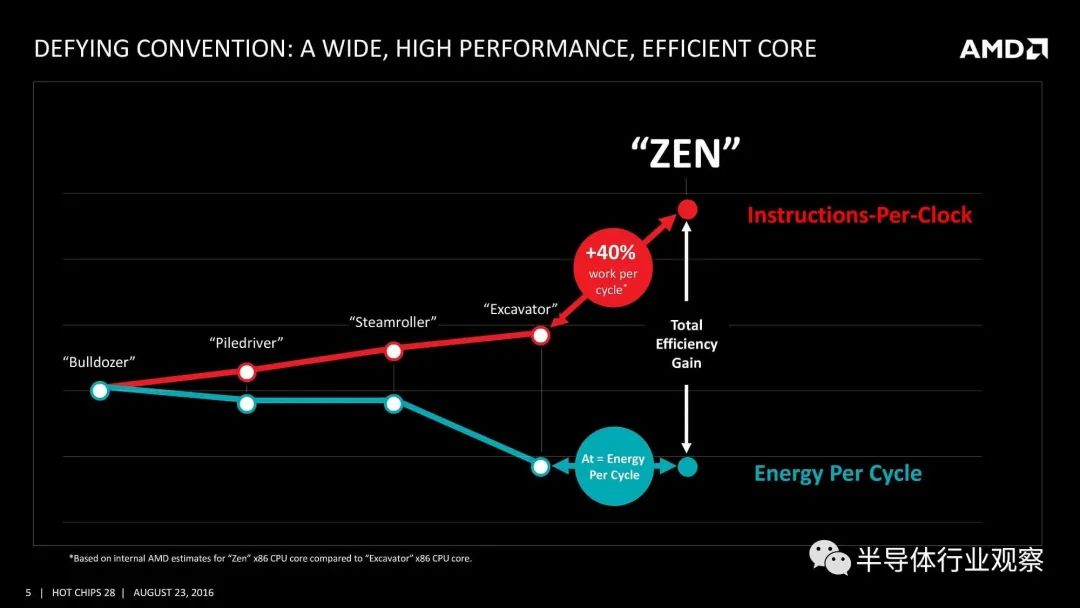

但 AMD 一直在悄悄打造一套制胜法宝,并在 2016 年 2 月的年度 E3 盛会上大显身手。使用期待已久的 Doom 重启作为公告平台,向公众展示了全新的Zen 架构。

除了“同步多线程”、“高带宽缓存”和“节能 finFET 设计”等短语外,很少有人提及新设计。Computex 2016 期间提供了更多详细信息,包括比 Excavator 架构改进 40% 的目标。

说这是雄心勃勃的是轻描淡写。

说这是雄心勃勃的说法是轻描淡写——尤其是考虑到 AMD 最多只能在 Bulldozer 设计的每次修订中实现 10% 的适度增长。他们又过了 12 个月才让芯片真正出现,但当它出现时,AMD 酝酿已久的计划终于明朗了。

任何新的硬件设计都需要合适的软件来销售,但多线程 CPU 面临着一场艰苦的战斗。尽管游戏机配备了 8 核 CPU,但大多数游戏只有 4 核仍然非常好。主要原因是英特尔的市场主导地位以及 AMD 在 Xbox One 和 PlayStation 4 中的芯片设计。前者在2010 年已经发布了他们的*个 6 核 CPU ,但它非常昂贵(近 1,100 美元)。其他处理器迅速出现,但又过了七年,英特尔才提供真正实惠的六核处理器,Core i5-8400,价格不到 200 美元。

游戏机处理器的问题在于 CPU 布局由同一芯片中的两个 4 核 CPU 组成,并且芯片的两个部分之间存在高延迟。因此,游戏开发人员倾向于将引擎的线程保持在其中一个部分,而仅将另一个用于一般后台进程。只有在工作站和服务器领域才需要真正的多线程 CPU——直到 AMD 另有决定。

2017 年 3 月,普通桌面用户可以使用两个 8 核 16 线程 CPU 之一升级他们的系统。一个全新的架构显然值得一个新名称,AMD 摆脱了 Phenom 和 FX,为我们提供了Ryzen。

这两款CPU 都不是特别便宜:3.6 GHz(4 GHz 提升)Ryzen 7 1800X零售价为 500 美元,慢0.2 GHz 的1700X售价低 100 美元。在某种程度上,AMD 热衷于阻止人们认为它是预算选择,但这主要是因为英特尔为其 8 核产品Core i7-6900K收取超过 1,000 美元的费用。

Zen 从所有以前的设计中汲取了*的东西,并将它们融合到一个专注于保持pipeline尽可能繁忙的结构中;为此,需要对pipeline和缓存系统进行重大改进。新设计放弃了 Bulldozer 中使用的 L1/L2 缓存共享,每个内核现在完全独立,具有更多pipeline、更好的分支预测和更大的缓存带宽。

这让人想起为微软和索尼游戏机提供动力的芯片,Ryzen CPU 也是一个片上系统;它*缺少的是 GPU(后来的低成本 Ryzen 型号包括 GCN 处理器)。

芯片被分成两个所谓的 CPU 复合体 (CCX),每个都是 4 核 8 线程。芯片中还装有一个南桥处理器——该 CPU 为 PCI Express、SATA 和 USB 提供控制器和链接。这意味着从理论上讲,主板可以在没有 SB 的情况下制造,但几乎所有主板都有,只是为了扩大可能的设备连接数量。

如果 Ryzen 无法发挥作用,所有这一切都将毫无意义,而 AMD 在多年充当英特尔的副手之后,在这一领域还有很多需要证明的地方。1800X 和 1700X并不*:与英特尔为专业应用程序提供的任何产品一样好,但在游戏中速度较慢。

但 AMD 还有其他牌可打:*批 Ryzen CPU 上市一个月后,6 核和 4 核Ryzen 5 型号问世,两个月后又推出了 4 核Ryzen 3芯片。他们以与他们的哥哥相同的方式与英特尔的产品进行比较,但它们的成本效益要高得多。

然后是王牌——16 核、32 线程的Ryzen Threadripper 1950X(要价 1,000 美元)和用于服务器的 32 核、64 线程 EPYC 处理器。这些庞然大物在同一封装中分别包含两个和四个 Ryzen 7 1800X 芯片,利用新的 Infinity Fabric 互连系统在芯片之间转移数据。

在六个月的时间里,AMD 表明他们有效地瞄准了所有可能的 x86 台式机市场,并采用了一种通用的设计。

一年后,该架构更新为 Zen+,其中包括缓存系统的调整以及从 GlobalFoundries 久负盛名的 14LPP 工艺(三星旗下的一个节点)切换到更新的、更密集的 12LP 系统。CPU 芯片尺寸保持不变,但新的制造方法允许处理器以更高的时钟速度运行。

Ryzen 进化和小芯片

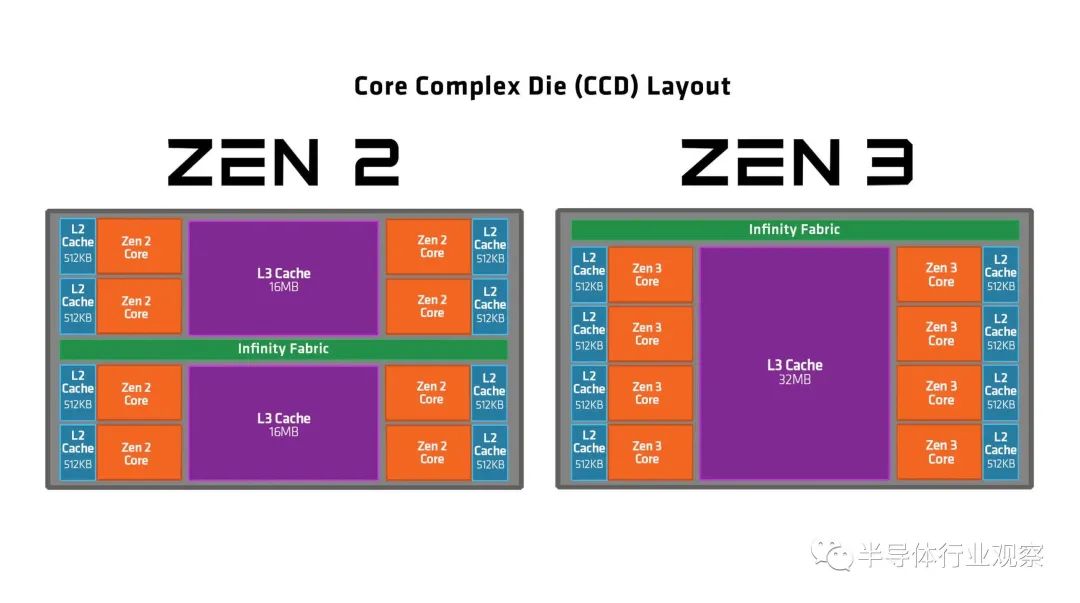

又过了12个月,2019年夏天,AMD推出了Zen 2。这一次变化更为显著,chiplet一词风靡一时。工程师们没有遵循单片结构,即 CPU 的每个部分都在同一块硅片中(Zen 和 Zen+ 就是这样做的),而是将核心复合体与输入/输出 (I/O) 系统分开。

前者由台积电制造,使用他们的 N7 工艺,成为完全裸片——因此得名Core Complex Die (CCD)。I/O 处理器由 GlobalFoundries 制造,台式机 Ryzen 型号使用 12LP 芯片,而 Threadripper 和 EPYC 则采用更大的 14 nm 版本。

Zen 2 Ryzen 和 EPYC 的红外图像。CCD 芯片与 I/O 芯片明显分开。

在2020 年底发布的下一个版本 Zen 3上,AMD保留并改进了小芯片设计。改进的一个主要目标是每个 CCD 中的 CCX 结构。在 Zen 2 中,后者包含两个 CCX,每个都有 4 个内核和 16MB 的 L3 缓存。

由于 L3 缓存可供 CPU 内的所有内核访问,来自另一个 CCX 或 CCD 的内核将不得不通过 I/O 芯片请求数据读写。尽管将所有东西连接在一起的 Infinity Fabric 系统速度快且延迟低,但芯片到芯片的缓存延迟并不是很好。

对于 Zen 3,设计师保留了相同的 8 核整体 CCD 结构,但将它们全部组合成一个 CCX。现在,I/O 芯片必须管理的* L3 缓存事务是在单独的 CCD 之间,从而大大改善了每个 CCD 内的数据流。

Zen 2 和 Zen 3 之间的变化看起来很简单,但意义重大。

随着 IPC 的显着改进以及缓存系统、处理器内核和后端的多项更改,Zen 架构日趋成熟。事实证明,AMD 的 Ryzen 5000 和 6000 系列处理器均采用 Zen 3 小芯片或单片设计,非常受欢迎。

其中一些可以归因于产品的整体物有所值和每瓦性能,例如Ryzen 5 5600X之类的产品,但主要原因是 AM4 平台。首次与原始 Zen 芯片一起推出,三年后仍支持新型号。

并不是说一切都一帆风顺。AMD在推出高端 5000 系列 CPU 时犯了一个明显的失礼,最初声明只有配备新 500 系列芯片组的主板才能支持它们;使用旧系统(例如 B350 或 X470)的用户可能会倒霉。在媒体和发烧友社区的强烈反对之后,该决定最终被推翻,但它及时提醒人们,AMD 并不具备强制进行此类更改的市场主导地位。

但值得评估一下 AMD 在 Zen 方面取得的成就。在 10 年的时间里,该架构从一张白纸变成了一个全面的产品组合,包括 100 美元的 6 核 12 线程预算产品到 12,000 美元以上的 96 核 192 线程服务器 CPU。

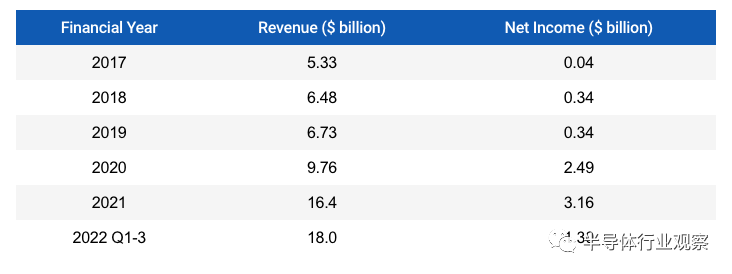

在此期间,AMD 的财务状况也发生了翻天覆地的变化:从亏损和债务高达数十亿美元,到清算贷款,2021 年营业收入超过 36 亿美元,并完成了对 FPGA 制造商 Xilinx 的350 亿美元收购。

虽然 Zen 可能不是公司财务复兴的*因素,但它提供了巨大的帮助。

AMD 的图形部门也经历了类似的命运变化——2015 年它获得了完全独立,成为Radeon Technologies Group (RTG)。他们的工程师最重要的发展是 RDNA 的形式,这是对 GCN 的重大改造。缓存结构的变化,以及计算单元大小和分组的调整,将架构的重点直接转移到了游戏上。

使用这种新架构的*批型号Radeon RX 5700 系列出现在 2019 年年中,展示了该设计的巨大潜力。微软和索尼并没有错过,因为他们都选择了 Zen 2 和即将更新的 RDNA 2 来为其Xbox Series X/S和PlayStation 5游戏机提供动力。

在 RX 5000 系列推出仅 14 个月后,在经济和制造挑战期间,AMD 发布了另一款 Radeon 系列产品,新 GPU 中采用了 Zen 架构的技术。RDNA 2 基于服务器 CPU 中使用的相同设计以及其 Infinity Fabric 互连系统的修改版本,拥有大量的 3 级缓存,总共高达 128MB。

RTG 还引入了一种独特的硬件加速设计,用于光线追踪的某些元素,虽然与 Nvidia 相比,Radeon RX 6000 显卡在此类渲染方面的表现不佳,但整体表现非常出色。

尽管 Radeon Group 没有像 CPU 部门那样在财务上取得成功,而且他们的显卡有时可能仍被视为“价值选择”,但 AMD 可以量化地回到了 Athlon 64 天的水平架构开发和技术创新方面。他们登顶,失宠,又像神话中的野兽,浴火重生。

前方的路

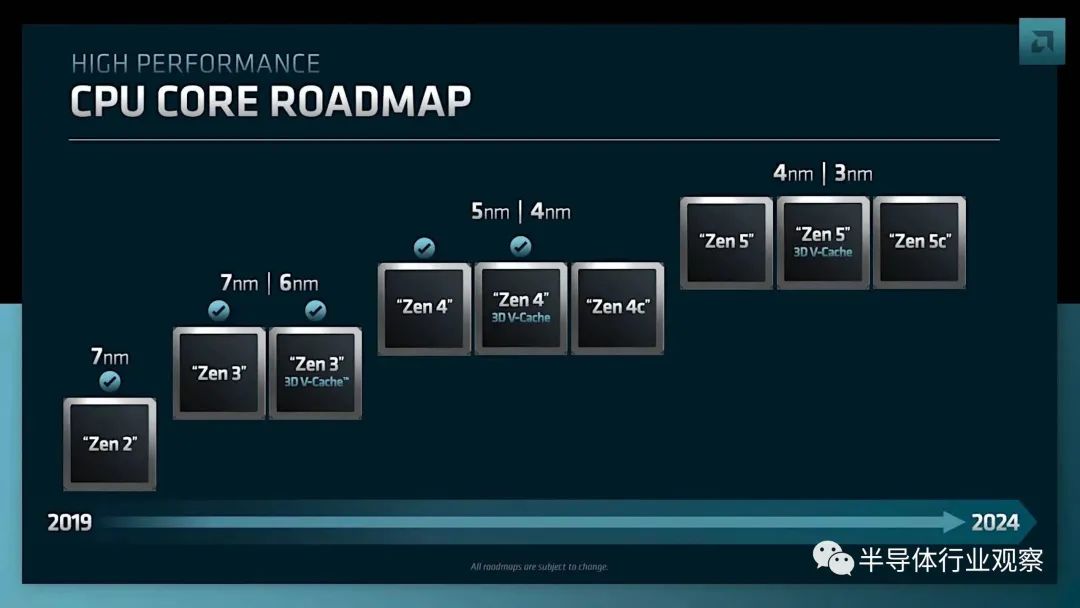

在 Bulldozer 架构时代,AMD 玩的是一种非常保守的游戏,尽管设计有些激进。这不是现在可以对公司说的批评。它的 CPU 短期路线图清楚地证明了这一点……

在 Ryzen 7 5800X3D 中引入垂直堆叠缓存管芯(又名 3D V-Cache)对游戏非常有利,并且会一次又一次地出现。AMD 在小芯片和高速互连系统方面的进步通过 RDNA 3 进入显卡,并可能在不久的将来成为大型 GPU 制造的标准方法。

服务器和工作站可以配备比以往任何时候都多的内核和缓存(EPYC 9654 高达 96 和 384MB)的单处理器,甚至可以找到配备 6 核处理器的廉价台式机。

AMD 在 CPU 技术和并行处理性能方面取得的所有进步无疑迫使英特尔加速其自己的异构计算设计,而现在消费者在选择新处理器时有些无所适从。

就所有意图和目的而言,AMD 似乎与其任何竞争对手一样强大。然而,问一个简单的问题是完全合理的:它会回到产品惨淡、没有钱的黑暗时代吗?

简单看一下最近的财务报表就可以看出这是有可能的,但概率并不高。

2021 年是AMD 有史以来收入和净收入*的一年,利润率为 19%。2022 年的收入已经超过了这一点,最后一个季度仍未结束,尽管净收入会更低。

2022 年,他们推出了两种用于 CPU 和 GPU 的新架构——Zen 4 带来了一系列变化(仅 DDR5 内存、新的 AM5 平台、集成 GPU)和采用全新设计芯片的全新 7000 系列台式机 CPU 表明:AMD 的工程师没有表现出达到任何架构限制的迹象。

但发布的时机再糟糕不过了,且这是完全不可避免的。半导体制造供应链仍在努力满足需求,随着全球价格各地都在上涨,DDR5 和 AM5 主板的高价格意味着最初的销售不如Zen 3强劲。

尽管 2021 年取得了成功,但 164 亿美元的收入仍然使他们落后于英伟达(大致同期为 269 亿美元),与英特尔(790 亿美元)相差很远。后者当然拥有更大的产品组合,还有自己的代工厂,但 Nvidia 的收入几乎完全依赖于图形处理器。

同样值得注意的是,另一家无晶圆厂处理器公司高通的收入为 336 亿美元,而 IBM 的收入为 574 亿美元,尽管后者确实在多个不同的领域开展业务。

几年的健康净收入不足以完全稳定 AMD 的未来,而且很明显,为了增长,收入需要从英特尔和 Nvidia 获得,并扩展到新市场。

AMD 的大部分收入来自他们所谓的计算和图形部分,即 Ryzen 和 Radeon 的销售。毫无疑问,这将继续改善,因为 Ryzen 具有充分的竞争力,RDNA 2 和 3 架构将为游戏提供一个通用平台,在 PC 上和在游戏机上运行一样好,因为 AMD 为当前和前几代硬件提供动力。

收购 Xilinx 将为他们提供新市场,因为与英特尔相比,这家著名的 FPGA 公司在该领域占有更大的份额,并提供可以集成到新产品当前设计中的新 IP。前几年,AMD 的企业、嵌入式半定制 (EESC) 细分市场相当薄弱,但已大幅改善——从 2020 年*季度收入的不到 20% 增加到去年的 43%。

但他们的道路上仍然存在重大挑战。

虽然英特尔在*性能方面不再主导台式机市场,但它们仍然占据所有领域的*市场份额,尤其是在企业行业。没有人会运行一个价值数百万美元的数据中心,只是因为有一个惊人的新 CPU 可用,无论它有多好。英特尔现在也在图形卡行业竞争,尽管取得了微弱的成功。

但该领域继续被 Nvidia 牢牢掌控,其强大的 AD102严重提高了 GPU 性能标准。尽管它大幅提高了新 GPU 的价格,并相应地导致销量下滑,但总会有消费者总是以负面的眼光看待更便宜的产品,无论它们实际上有多好。

PlayStation 5 和 Xbox Series X/S 都非常受欢迎,估计总出货量超过4000 万台——每台都搭载 AMD 统一处理器。这些芯片的销售对EESC收入的增长起到了不小的作用。

然而,虽然 AMD 可以在他们的 EPYC 服务器处理器上赚取可观的利润,但微软和索尼亏本销售游戏机,通过游戏的许可费来收回这笔钱。因此,这些机器中芯片的利润将小得多。

也可以说 AMD 在其感知形象方面仍然存在问题。“Intel Inside”标语和顺口溜30 多年来无处不在,虽然 AMD 显然花钱推广 Ryzen 和 Radeon 品牌,但他们最终需要戴尔、惠普和联想等系统制造商销售更多采用相同光线和规格的处理器,因为他们做英特尔的。

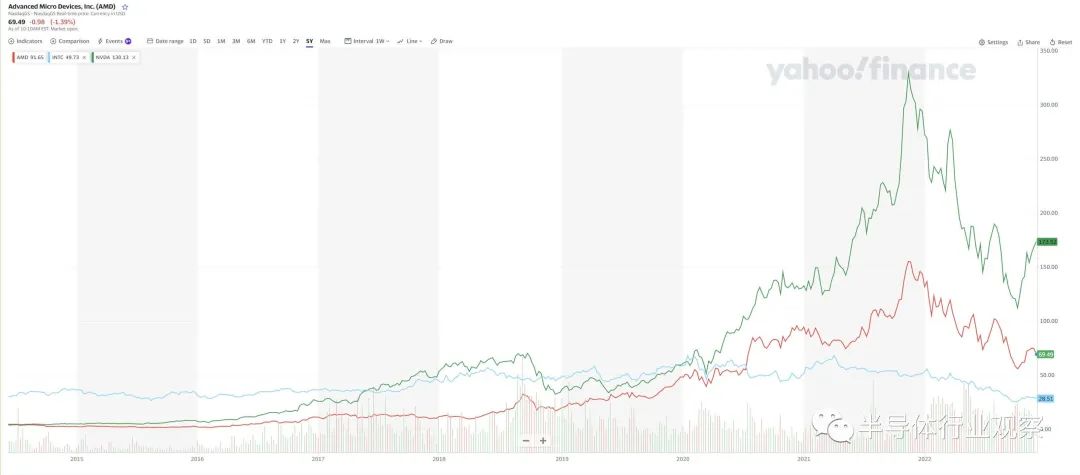

Covid 大流行期间加密货币的繁荣和对计算设备的需求为 Nvidia 的股价和市值(目前达到惊人的 4280 亿美元)创造了奇迹,而 AMD 股东则获得了更多未公开的收益。

总而言之,AMD 目前处于 51 年来最强大的地位。其市值目前仅比英特尔低 5%,虽然 PC 销量下滑影响了几乎所有半导体股价,但 AMD 比英特尔更好地经受住了这场风暴。

雄心勃勃的 Zen 项目没有任何迹象表明很快就会达到任何极限,无论以何种标准衡量,该公司凤凰般的重生都取得了巨大的成功。他们还没有到达山顶,但也许这是为了更好——正如我们所见,迅速崛起永远不会持续下去。

都说历史总是在重演,但愿这不会发生。一个健康且有竞争力的AMD,完全有能力与英特尔和英伟达正面交锋,只会给大家带来好处。