2019年,全球半导体行业遭遇了近二十年来最糟糕的一年,半导体收入下降12%至4120亿美元。而2021年全球半导体行业销售额达到创纪录的5559亿美元,同比增长26.2%,创下历史新高。众所周知,半导体行业具有很强的周期性,巨大的繁荣之后是严重的萧条,在过去的30年中,市场每3-5年就会出现一次低迷,平均每一次持续约12-15个月。当下,我们正进入一个偶发事件(疫情)、周期性和地缘政治效应引发的特殊半导体周期。那么,目前的全球芯片销售周期何时结束?在这一半导体周期下行业又将迎来哪些变化?

半导体行业难逃周期

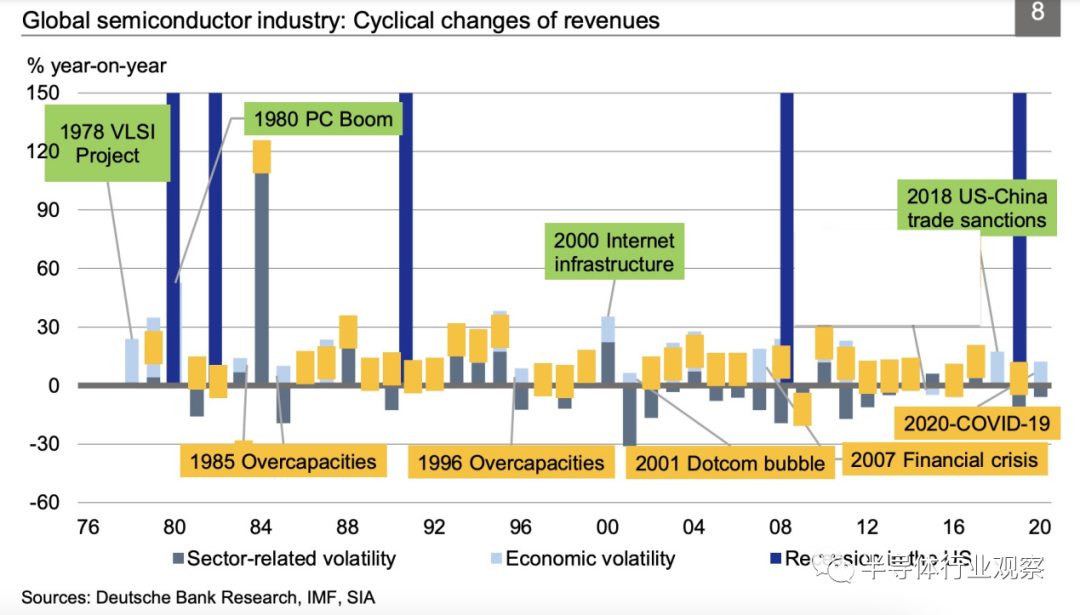

从20世纪60年代开始,半导体产业已经成为全球经济的支柱。过去四十多年,半导体行业的收入经历了几次大的变化:1978年VLSI项目实施下,使得日本研发出了DRAM;1980年PC时代大爆炸;2000年移动互联网的兴起;乃至现在的地缘政治因素,这些都导致整个半导体经历了不同的周期性变化(如图1所示)。

图1:全球半导体行业收入的周期性变化

(图源:Deutsche bank research)

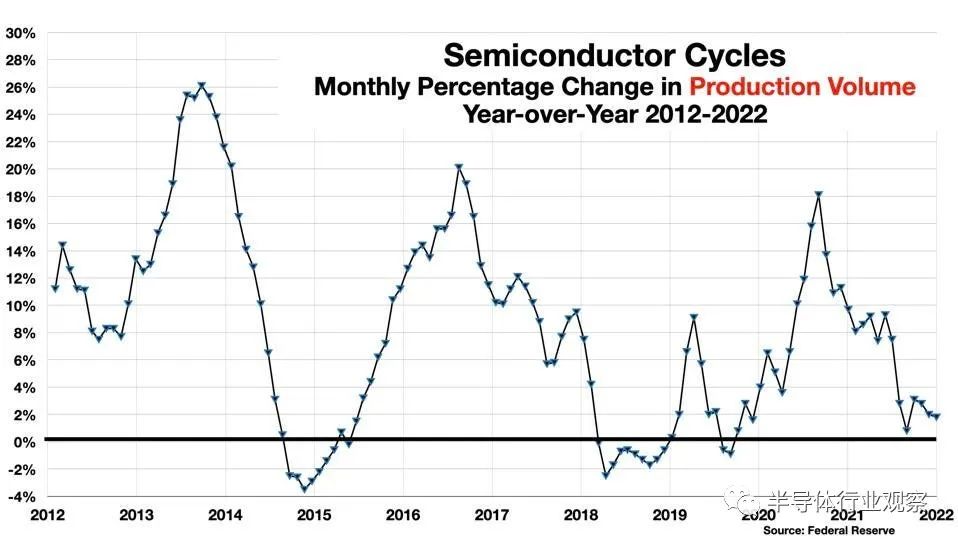

半导体的供需摆锤来回摇摆,当半导体销量达到巨大的繁荣之后,则迎来严重的萧条,图2是过去十年半导体销量的同比变化情况。然而,半导体价格的周期性则不稳定,价格的下降要滞后于半导体数量下降(如图3所示)。

图2:2012-2022年半导体销量的同比变化百分比

(图源:Forbes)

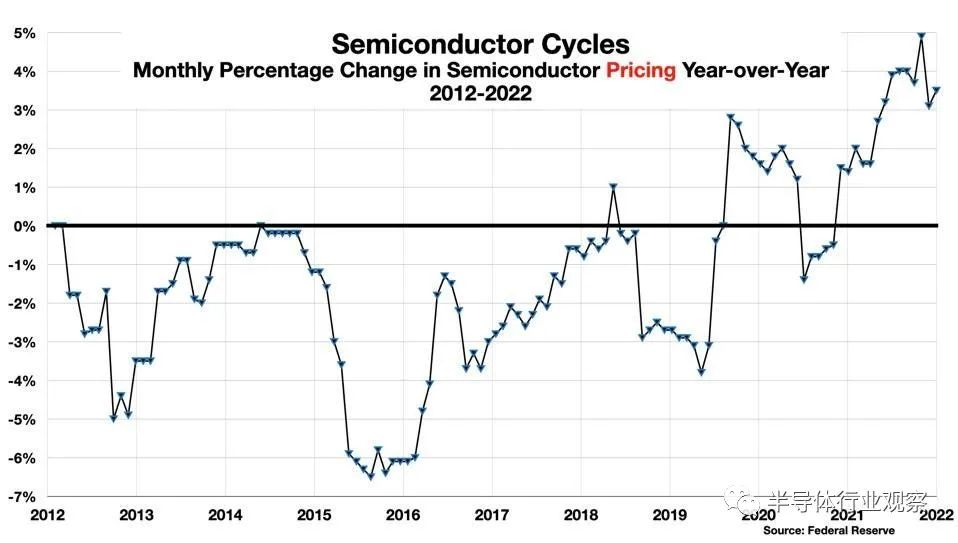

但也不包括一些突发的情况,例如2019年疫情爆发和一些众所周知的原因,价格出现了异常情况,芯片价格的暴涨和暴跌不受控制。迄今为止,消费品、个人电脑和智能手机的周期性衰退最为明显,在每年销售的价值6000亿美元的芯片中,个人电脑和智能手机几乎占了一半。根据研究公司Future Horizons的数据,过去一年内存芯片的成本下降了五分之二。与存储芯片相比,处理数据且商品化程度较低的逻辑芯片的价格下降了3%,GPU芯片暴跌的消息沸沸扬扬。

图3:2012-2022年半导体价格的变化百分比

(图源:Forbes)

Future Horizons预测,半导体行业正走向自2000年互联网泡沫以来*的衰退,也是芯片制造历史上*的衰退之一。更糟糕的是,Future Horizons 的Malcolm Penn表示,在 2022年增长4%之后,2023年的市场将下降近四分之一,回到4500亿美元。

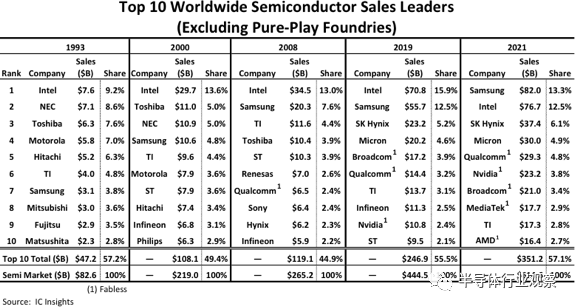

半导体公司也受制于与供需规律相关的常规芯片周期的起伏。在整个半导体行业经历周期性的过程中,处于产业链中的企业免不了要经历优胜劣汰的丛林法则。企业之间并购不断、有的公司退出历史舞台(最为著名的是日本存储供应商尔必达的破产),半导体厂商的营收排名跌宕起伏(如下图所示)。正所谓,“铁打”的半导体周期,“流水”的芯片公司。

IC Insights统计的全球前十的半导体供应商

(不含纯代工厂)排名的情况

现在,整个半导体行业大约有1000家上市公司的市值约为5000亿美元。依据组成费城半导体指数的背后30家半导体企业,全球主要的半导体厂商主要包括应用材料、ASML、Brooks Automation、KLA、Lam Research、泰瑞达、英伟达、英特尔、AMD、Marvell、德州仪器、ADI、博通、Skyworks、高通、Qorvo、Microchip、美光、安森美、恩智浦、Lattice、Silicon Labs、MPS、Power Integrations、IPG Photonics、Wolfspeed、II-VI、Entergris、台积电、Amkor。在经历了去年半导体指数暴涨达到20年新高之后,今年费城半导体指数已大幅下跌。

在当下这个特殊的半导体周期中,有挑战也有机遇。一方面,当下的形式可能会加剧企业破产的速度。近两年来,我们已经见证了不少初创企业甚至是十多年的老企业破产,诺领科技破产倒闭、启灵芯暂停营运、达尔美停产结业等等。统计显示,今年1~8月期间,注册名称或品牌中包含“芯”这个字的实体中,有多达3470家办理注销登记,数量超越2021年的3420家以及2020年的1397家。资本密集型的半导体产业,不仅让一些芯片企业难以在竞争激烈、融不到资、订单不稳定、经营环境艰困的市场存活下来,同时也让一部分新注册的芯片企业打起退堂鼓。

但另一方面,周期性低迷也是企业获得长期市场份额增长的*时机,或将会让一批企业乘势而起。在目前半导体供需结构性不平衡的新局面下,老牌半导体企业如何跨越周期,新兴初创企业如何找到发力之地则显得尤为重要。因此,与过去的半导体周期一样,创新性的研发和新的IC设计企业总是在市场低迷时期加速。

抵御周期,芯片产业链上的公司“渡劫”

在经历了2022年上半年强劲增长之后,近几个月全球半导体销售放缓,全球芯片业景气下行,进入三季度,各家半导体厂商营收业绩大部分都低于预期,这也正使得每家企业、每个终端市场都在面临修正的处境。目前全球多家半导体厂商开始大砍今明两年的资本支出,目前已修正的厂商有台积电、英特尔、SK海力士、美光、联电、力积电、世界先进、南亚科、日月光、旺宏、力成等。“春江水暖”有厂的半导体企业先知,芯片企业削减资本支出是使供需恢复平衡的必要举措。

存储厂商如SK海力士、美光、铠侠等均已要大砍资本支出或消减产量。例如SK海力士宣布2023年资本支出大砍一半;美光表示要将明年的资本支出削减30%。但三星却无意跟进,专家推测,三星可能甚至会增产NAND Flash,通过价格战致胜。

专业晶圆代工厂商台积电日前两度下修2022年资本支出至约360亿美元,减少至少40亿美元,台积电供应链透露,台积电的订单从第三季度末开始转弱,第四季与明年首季订单持续下滑。晶圆代工厂世界先进近日也下修今年资本支出至210亿元,比原本计划的230亿元下修约一成,甚至明年也放缓晶圆5厂产能扩建的速度。

虽然半导体行业总是会出现周期性波动,但是一般来说,模拟芯片是比较能扛的。德州仪器、安森美等仍是费半指数中最抗跌的几档个股。与同行不同,德州仪器并没有计划减少资本支出或减缓新工厂的建设。在产业下行时,企业为了保障未来发展,更需要重视研发投入,德州仪器抵御周期的做法,也将使得其他模拟芯片厂商更加难以追上其发展步伐。

晶圆代工厂和IDM厂商的扩产建厂的修正,对于半导体设备供应商以及材料厂商来说,则是一次沉重的打击。因此说,处于半导体产业链的所有类型的企业在半导体周期中都无法独善其身。

芯片设计企业也面临着周期性带来的巨大影响。消费市场的疲软,对于一众依赖于消费电子芯片的芯片供应商来说,也带来了挑战。芯片厂商的应对之道就是押注新市场。例如,凭借手机处理器大杀四方的高通正在向汽车领域进军,AMD、英特尔和英伟达正在争夺需求强劲的云计算数据中心,英特尔还在涉足代工业务,希望在代工市场分得一杯羹。国内大部分模拟芯片企业也在向工业和汽车等高端市场应用奋进,笔者在一文中有所谈及。

如上文所指,半导体周期将有利于新型技术的发展。晶圆厂产能利用率的下降,也给了一些新型芯片厂商发展的机会,像一些光芯片、第三代半导体等等。据稳懋总管理服务处总经理陈舜平表示,晶圆厂利用率的下滑给了许多微波通信或光通信芯片客户*的发展机会,他们都有更积极的研发投片活动,也有新客户为了未来几年打入新市场或新应用而与晶圆厂开启新的合作关系。

写在最后

任何周期性行业中的经典周期基本都是由最终用户需求的变化驱动的,业界推测,当前的周期可能会非常长。不过,半导体行业的每一次重大低迷都随着新技术的到来而结束,随着如汽车、工业自动化、5G基础设施、人工智能和云计算等越来越多新的终端市场的出现,他们相比消费电子产品需要的芯片更多,需求和供应也更加多样化。IC insights数据显示,电子系统中的半导体含量在2021年达到33.2%的占比,创下历史新高。未来半导体将是一个更加稳定的业务,也是一个稳定增长的业务,渡过周期,将是柳暗花明。

文章参考

非凡的半导体周期,Deutsche bank research

什么时候周期不是周期,Forbes