世间的事情一直在变,一切都在悄然发生,只是草蛇灰线,有时难以令人察觉。

5月17日,国家能源局发布1-4月份全国电力工业统计数据。光伏发电以16.88GW斩获新装机容量*名,同比增长138%。其中,4月新增装机3.67GW,同比增长110%、环比增长56%。

继*季度迎来开门红后,需求继续保持强劲。产业欣欣向荣的同时,陆续发布的各项产业数据耐人寻味。

在需求旺盛的背景下,产业链各环节价格开始上涨,这种情况虽然去年也曾发生过,但是今年却显得与众不同。

2021,光伏因硅料短缺,价格大幅飙升。几度硅料价格过高推升下游成本,导致终端电站建设需求放缓,供需失衡,陷入价格拉锯战。夹在中间的电池和组件,价格却难以同步上涨。

可是,2022年,在硅料大涨的同时,下游也同步上涨,组件价格甚至一度突破2元/W。电站投资企业一反常态,选择在组件价格高位开工。

2022年,仍旧是拥硅为王。即便需求高企,光伏各环节盈利却差别巨大。光伏组件龙头易主,海外需求复苏。

这些事件折射出光伏产业2022年的“变”与“不变”。

可问题也随着而来,产业链各环节涨价是否持续?究竟是什么原因使得电站投资企业选择在组件价格高位开工?未来光伏的产业格局将会如何演变?

01、组件“反常”

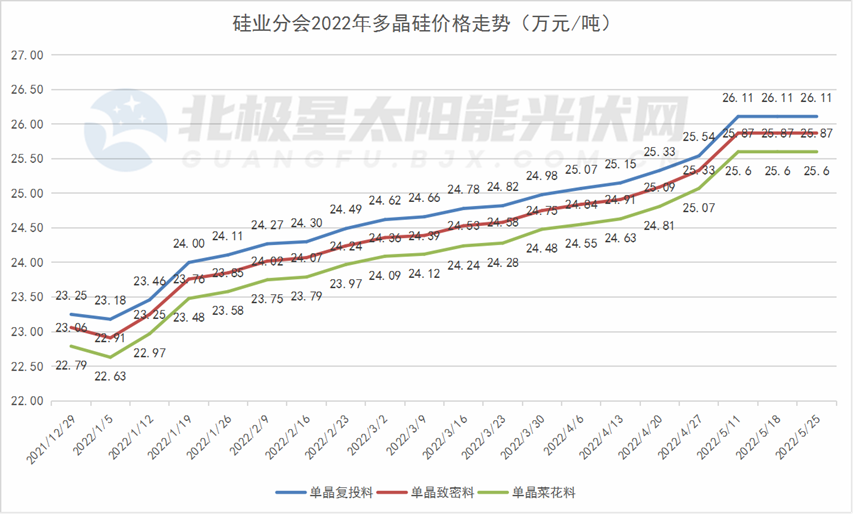

对光伏产业有所了解的朋友们应该清楚,由于供需错配等多方面原因,硅料供不应求,涨价贯穿2021年。价格从年初的8.5万/吨一路上涨到27万/吨,涨幅高达217%。2021年末,在硅料放量预期与年末抢装的共同作用下,硅料价格出现回落跌至23万/吨。

2022年,下游需求有增无减,硅料再度踏上涨价的路途。年初至5月11日,硅料实现16连涨,价格来到26万/吨。此后,硅料连续三周保持高位,价格维持在26万/吨左右。

数据来源:北极星太阳能光伏网

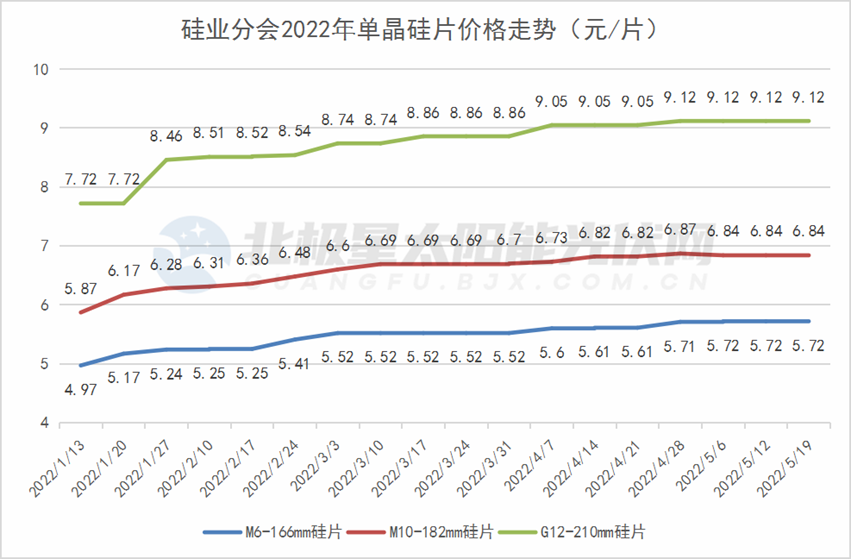

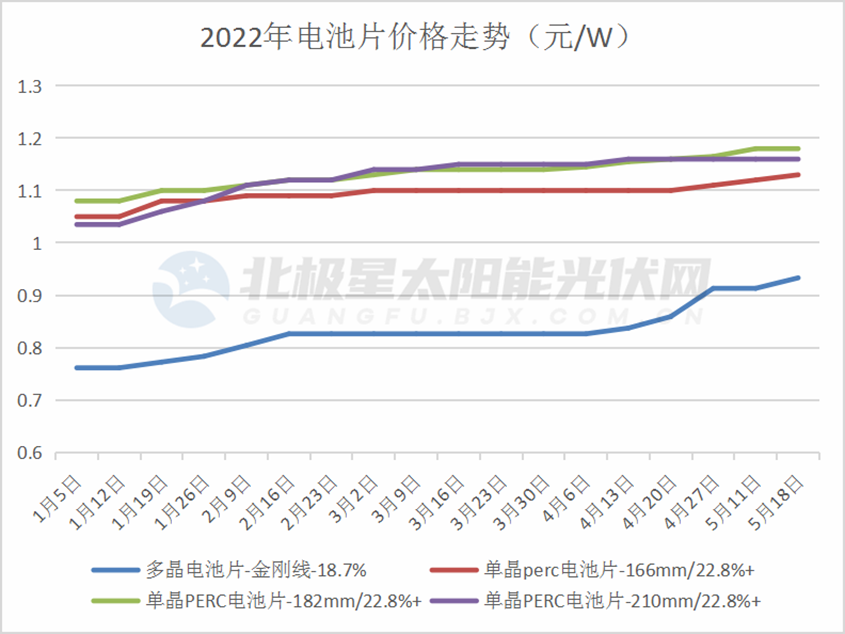

这不禁让人回想起2021的光伏涨价的剧本。去年的故事情节是硅料大涨,但是难以有效传导到下游电池和组件上;而今年的涨价同样出现了这种情况,硅片和电池的涨价趋势相对平缓。

数据来源:北极星太阳能光伏网

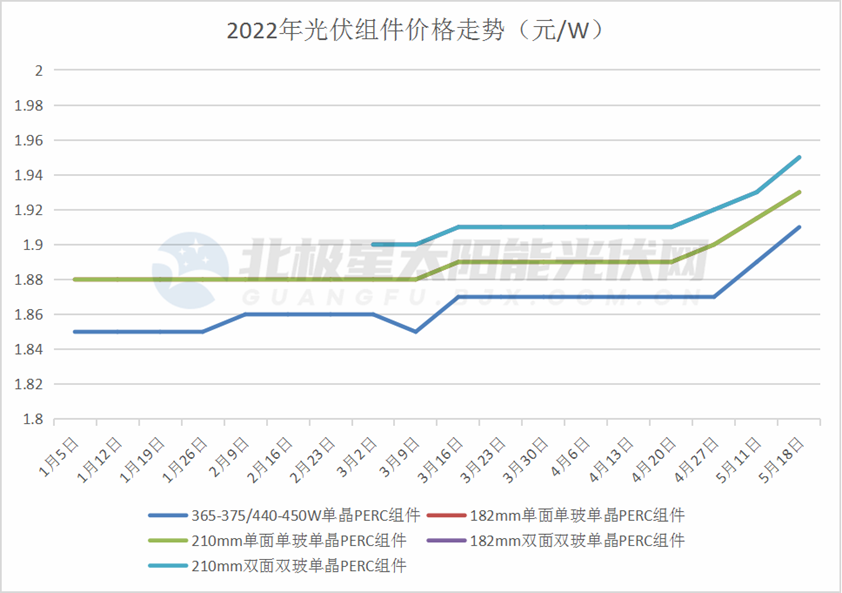

但是在组件端,剧情和去年却有明显不同。组件的价格没有像去年一样疲软,而是出现了明显的涨幅。

数据来源:北极星太阳能光伏网

那么,究竟是什么原因导致产业链下游有着不同的表现呢?组件是如何赢得话语权的?

解读这一差异性,需要逐本溯源。显而易见,商品价格的上涨都是需求终端传来的,光伏组件也不例外。

据国家能源局数据显示,2022Q1国内光伏新增装机13.21GW,同比增长148%,其中分布式占比近70%;组件出口41.30GW,同比增长108.5%。

这组数据有两个明显的亮点需要注意:其一,分布式继去年的火热后,增长势头有增无减;其二,组件出口数据十分惊人。

追寻亮点背后的逻辑,我们可以找到答案。

02、高位开工关键:分布式与补贴

首先来看分布式光伏,其火热的背后,与出台的政策不无相关。

2021年,国家重磅推出整县推进政策。在政策背书下,全国各地掀起了分布式光伏建设的浪潮。其意义不单单如此,实则极其深远,甚至于重塑了产业格局。

以往,光伏的投资建设都是以集中式为主。这种在沙漠、山区等空旷地区大规模建设电站的方式,优缺点明显。

优点便是体量较大,形成规模后,便于扩容;发电量稳定,可直接并网,再传输给远距离的用户。缺点便是电力传输过程中的损耗和多种设备的协同管理。

分布式光伏虽然体量较小,但胜在灵活,应用场景广泛,在各大景区,工业园区,商业区,住宅区皆可推广。

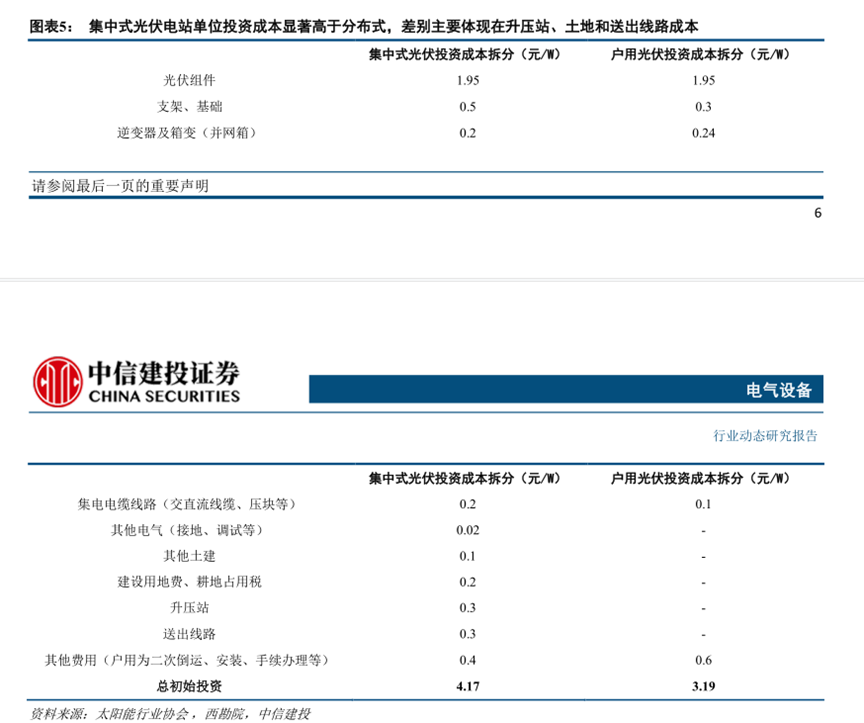

最为关键的优势在成本上。分布式光伏由于采用现有建筑为基础,产权方面归业主所有。因此,没有土建费用和建设费用。尤其是户用型分布式光伏,基本上不用并网,电力自产自用,省去了升压站和线路费用。

据中信建投测算,集中式光伏成本大概为4.17元/W,而户用分布式光伏的成本仅仅为3.19元/W,差距巨大。

要知道,动辄MW、GW(1GW=1000MW=1000*1000KW=1000*1000*1000W)级别体量的光伏建设,几分钱对利润影响也是巨大的,更何况二者的价差已经接近1元。

巨大的成本差,点燃了分布式电站建设的热情。

此外,电力成本的上升也在影响着分布式光伏的推进。

2021年10月11日发布的《国家发展改革委关于进一步深化燃煤发电上网电价市场化改革的通知》中明确提到“将燃煤发电市场交易价格浮动范围由现行的上浮不超过10%、下浮原则上不超过15%,扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制。”

石化、化工、煤炭、冶炼、建筑材料等产业均是高能耗企业,可以上浮超过20%的电价,这无疑加大了企业的成本。

所以,无论家庭还是工厂从节约成本的角度选择安装分布式光伏。

还有一点不得不提的是,各级政府对分布式光伏的补贴同样有效刺激了需求。

虽然,2021年4月,发改委发布《2021年新能源上网电价政策相关事项的通知(征求意见稿)》提到,2021年起新备案集中式光伏电站、工商业分布式光伏和新核准陆上风电项目,中央财政不再补贴。

不过,北京、浙江、江苏、广东等省份的18个地区仍然给予分布式光伏补贴。

就在近期,根据新闻联播报道:5月11日,李克强总理主持召开国务院常务会议,会议提出:在前期向中央发电企业拨付可再生能源补贴500亿元、通过国有资本经营预算注资200亿元基础上,再拨付500亿元补贴资金、注资100亿元。

与此同时,去年年底抢装的工期一般截止在第二季度之前,这种状况也在一定程度上影响了供需关系。

综上所述,分布式的成本和持续的补贴政策是下游电站投资选择在组件价格高位开工的关键原因。

03、涨价的底气:组件出海

光伏装机的第二个亮点就是,相比于国内,组件更大的增量在海外市场。

盖锡数据显示,2022年1-4月中国光伏组件累计出口量为53.72GW,同比+348%,比起国内16.88GW的装机量,显然出口对组件增量的贡献更大。

欧盟对天然气极度依赖。近期的俄乌局势使得欧洲加速新能源替代的进程。从数据上看,出口至欧洲部分国家组件出口量为23.86GW,同比上涨132.4%。

印度等地区因为疫情影响,延迟的需求于2021和2022年开始爆发,巴西国内补贴升级催生光伏组件进口。

我国光伏产业无论从成本、性能以及供应链等方面具备极强的竞争力,即便具备产业基础的国家也难以撼动中国组件龙头地位。部分产业基础薄弱的国家,只能依赖进口。

中国光伏组件全球市占率常年超过50%,出口贸易占据营收较大比例。根据2021年年报披露,隆基股份(601012.SH)、晶科能源(688223.SH)、晶澳科技(002459.SZ)、天合光能(688599.SH)四大光伏组件企业海外收入占比分别为46.89%、78.31%、60.88%、62.53%。同时,外币应收账款占据了相当一大部分比例。

在人民币大幅贬值的情况下,国内组件厂商一方面通过出口提高了人民币的收入,另一方面外币升值产生的汇兑收益也提升了利润。

通过以上数据我们还可以发现,各组件企业在海外业务比重的差别,直接影响到了出货量排名。

根据索比光伏数据显示,2022年光伏组件1季度出货量晶科能源斩获*。根据上文我们也可以看出,晶科海外业务是几大巨头中占比最重的。同样地,出口占比最少的隆基股份,退出龙头位置,仅仅排名第四。

可以看出来,在海外需求激增的前提下,各企业海外市场布局对未来组件竞争态势影响较大。

数据来源:索比光伏网

综上所述,在海外需求爆发的背景下,作为直接面临终端需求的组件环节,凭借明显的产业优势,在出口端掌控话语权,有足够的理由也有足够的底气去涨价。

在光伏产业链条中,除了组件外,哪些环节具备更好的利润,更高的增长弹性?

04、低预期产能,超预期需求

根据发布的光伏一季度财报,我们发现了比较有趣的现象。比如说,硅料企业摘夺净利润三甲位置,龙头通威股份(600438.SH)登顶营收、利润双榜首。组件企业营收虽然同比上涨,但是利润却较硅料企业相距甚远。

数据来源:黑鹰光伏

硅料企业在一季度的表现可谓是一枝独秀。市场最关注的点仍旧是硅料价格,即便未来有大量的产能释放,可是疫情、停机等因素使得产能扩张不及预期。并且,硅料产能爬坡本就是一个缓慢的过程,只能低于预期。

财联社5月27日电,工信部数据显示,多晶硅环节,3-4月份全国产量约12.2万吨。

观察硅料环节的生产运行及出货情况,目前硅料企业大多满产运行,业内人士预测,预计5月国内多晶硅产量约6.22万吨,环比增加7.2%。

各硅料企业5月订单大多签完,部分硅料企业面临订单超签,无料可供的现状。

产能虽然低于预期,不过,需求确实有着超预期的需求,这一次我们将目光锁定在国内。

就在近日,国家能源局预计今年新增新能源重点项目将带动太阳能发电、陆上风电计划投资额同比增长202.6%、13.3%。

5月30日央视台朝闻天下栏目报道:国家能源局最新数据显示,截至目前,光伏发电在建项目1.21亿千瓦,预计全年光伏发电新增并网1.08亿千瓦,同比上年实际并网容量增长95.9%。

1.08亿千瓦也就是108GW,这个数据超出了之前的各大研究机构和媒体的预期。

硅料短期产能难以释放,光伏需求超预期的背景下,由此可以推断,硅料价格仍旧维持坚挺。

05、结语

光伏在2022年*季度用“淡季不淡”给人留下了深刻的印象,在国内与海外需求高增的前提下,光伏热度有增无减,这也给予了光伏涨价坚实的基础。

对于产业各环节而言,存在着“变”与“不变”。在“变”与“不变”之间,我们沿着蛛丝马迹努力去追寻背后的逻辑。

对于投资而言,凡是过往,皆为序章。