两次赴港上市失败后,“燕之屋”又向上交所递交申请书,积极上市的动作足以体现这家老牌燕窝企业对“燕窝*股”称号的势在必得。

在保健品行业,燕窝的营养价值一直备受争议。随着燕之屋递交招股书,燕窝行业的一些“黑历史”——“毒血燕”、“宣传造假”等也再度被提及。

尽管质疑声不断,燕窝的商业价值却不可否认,行业仍以蓬勃的姿态向上发展。《2020年燕窝行业白皮书》显示,该年度,中国燕窝消费的市场规模达到400亿元,年复合增长率33%。其中,90后、00后正在成为这波热潮的主力,天猫市场数据显示,中国60%的燕窝消费者为20到35岁的年轻人。

矛盾之下,燕窝究竟是一门怎样的生意?“燕窝*股”又成色几何?

营销成就的行业巨头?

翻开燕之屋招股书,不难发现,与大多国产品牌一样,燕之屋也陷入了一个“重营销、轻研发”的泥沼。

2018年至2020年,燕之屋的总营收分别为7.24亿元、9.51亿元和12.99亿元,同比增长均在30%以上。2021年上半年,燕之屋营收达7.07亿元。

按产品划分,燕之屋主要分为常温即食燕窝、鲜炖燕窝、干燕窝及其他燕窝衍生品四类产品,常温即食燕窝又包括“碗燕”和“冰糖燕窝”。其中,碗燕和鲜炖燕窝是营业收入的主要来源。

招股书显示,2021年上半年,碗燕和鲜炖燕窝分别贡献了3.34亿元和1.92亿元的营业收入,占总营收的47.23%和27.11%。

在营收增长的同时,燕之屋的毛利率也保持着较高水平。

2018年至2021年上半年,公司主营业务毛利率分别为51.63%、48.33%、48.51%和 51.04%,长期达50%左右。其中,又以碗燕毛利率最高,报告期内分别为53.68%、52.96%、55.74%和56.98%。

报告期内,燕之屋各类产品毛利率及变化情况。招股书截图

从这样的数据看,燕窝生意足以称得上“暴利”,但燕之屋的净利润想象空间却有限。

2018年至2021年上半年,燕之屋归母净利润分别为6329万元、7910万元、1.2亿元和6369万元,净利润率为9.09%、9.37%、8.28%和8.74%,均不足10%。

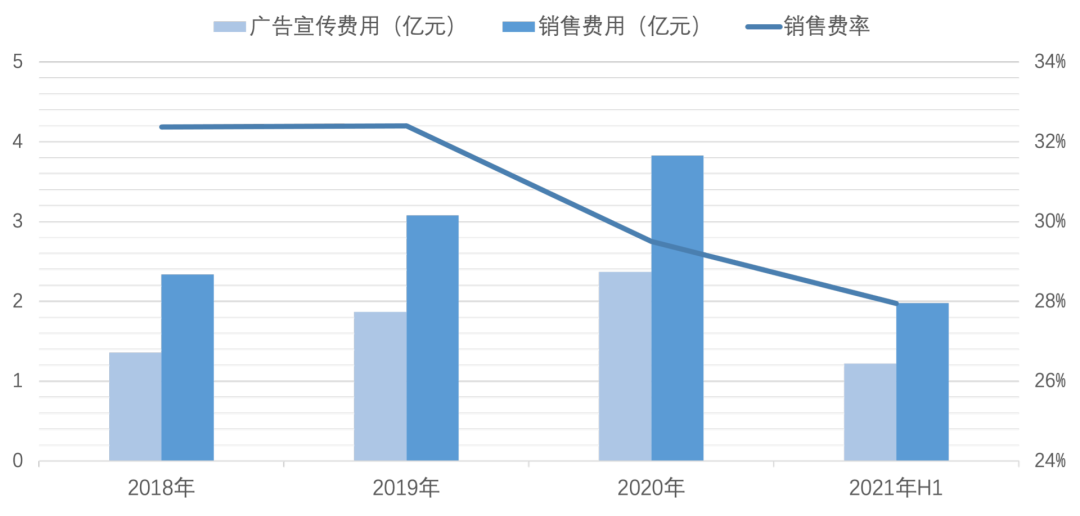

燕之屋广告宣传及销售费用变化情况,36氪据招股书制图

实际上,市场对燕之屋营销费用过高的质疑从未间断。2018年至2021年上半年,燕之屋销售费用2.34亿元、3.08亿元、3.83亿和1.98亿元,销售费率常年维持在30%左右。这其中,同期广告宣传费用达1.36亿元、1.87亿元、2.37亿元和1.22亿元。

毫无疑问,燕之屋对品牌影响力依赖极大。有相关人士告诉36氪,燕之屋要求加盟商将10-15%的销售费用用于广告。与此同时,燕之屋在研发上的投入也呈递减趋势,同期占比均未超过2%。

在营销问题迟迟未解的同时,存货危机也浮出水面。招股书显示,报告期各期末,公司存货账面价值占流动资产的比例分别为45.19%、24.52%、 45.38%和 46.91%。若下游市场的需求发生了较大变化,公司将面临存货滞销和跌价风险。

在这样的当口,“小仙炖”等新式燕窝品牌杀入行业,倍受资本青睐,燕之屋也不得已展开攻守之战。

竞争下的产品迭代

在更多场合下,小仙炖都被认为是“鲜炖燕窝”的开创者。与燕之屋早期主打的“碗燕”相比,“鲜炖燕窝”将保质期缩短至15天,采用“线上下单、工厂炖煮、按周期配送”的模式,在一定程度上引起了业内的效仿。

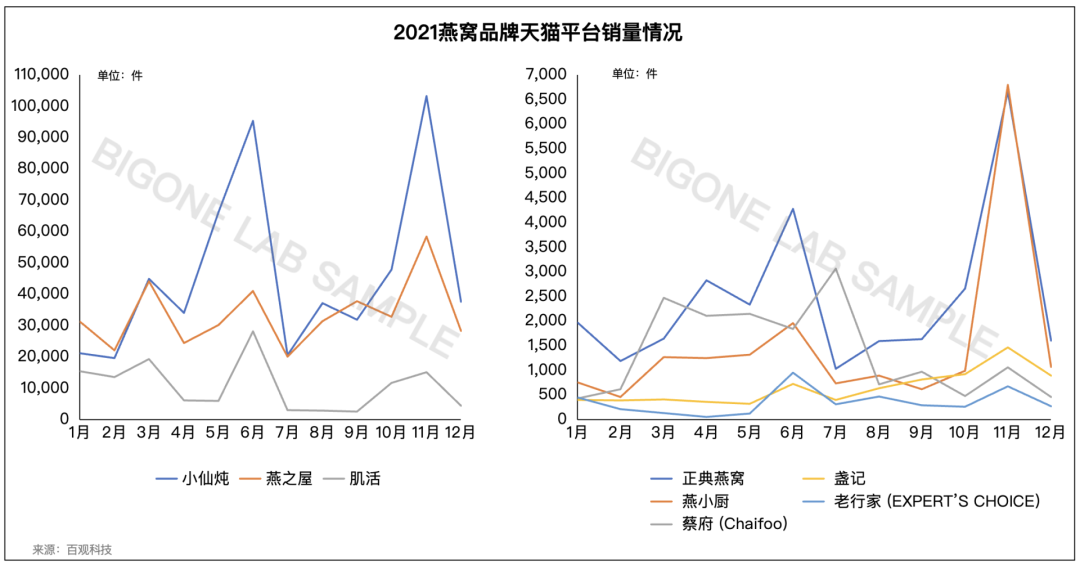

百观科技整理天猫数据制图

从历史进程看,燕之屋的前身为厦门市双丹马实业发展有限公司,1997年由新加坡归国闽商黄健成立。2002年,燕之屋开出*家线下特许加盟店,主打“现点、现吃、现炖、现送”,并花重金邀请刘嘉玲为代言人。

截至目前,燕之屋在全国155个城市开设600余家实体门店,建立起高端销售网络,同时也已开辟多个线上渠道。

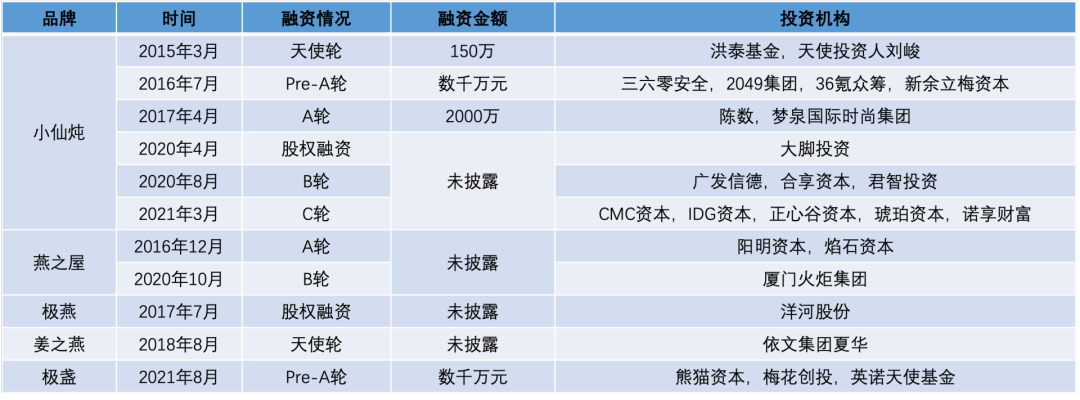

再反观2012年成立的小仙炖,其创始人“林小仙”毕业于*军医大学,主攻线上,更聚焦孕妇、年轻女性的细分市场,这就与燕之屋从门店出发、经营燕窝全品类的定位形成差距。或也因此,小仙炖从成立之初,就可谓资本的宠儿。

燕窝品牌融资情况,36氪不完全整理制表

梳理其资本阵容,主要包括IDG资本、洪泰基金、36氪*股东、周鸿祎、广发证券等;此外,章子怡、陈数等明星也参与了小仙炖的投资。

受行业竞争影响,2018年,燕之屋也推出“鲜炖燕窝”产品,其增长势头速迅超过“碗燕”。数据显示,2018年至2020年期间,鲜炖燕窝的营收增幅达到3545.01%。

再将燕之屋的鲜炖燕窝与小仙炖相比,二者价格相当,45g的产品均在100元左右,但在产品宣传中,小仙炖的固形物含量更高。

另将燕之屋的各类产品做横向对比,其鲜炖燕窝的价格与即食冰糖燕窝相差无几,但较碗燕更低。其官方客服告诉36氪,“碗燕产品的燕盏级别更高,适合送礼,鲜炖燕窝更适合自用、更新鲜且性价比高。”

但从产品毛利来看,鲜炖燕窝的利润点也较薄。

2021年上半年,燕之屋鲜炖燕窝产品的毛利率较碗燕产品低10%左右。在部分观点中,鲜炖燕窝更适合走高端路线,但市场竞争的加速下,燕之屋却开启了“以价换量”的策略。

2018年至2020年,燕之屋碗燕产品的销售均价由180.88元降至158.86元;鲜炖燕窝价格甚至腰斩,其产品价格从134.55元一路下降至51.52元,主要原因在于“产品开始逐步接近市场同类产品的售价。”

报告期内鲜炖燕窝销量及均价变化,招股书截图

另据知情人士透露,2020年,燕之屋曾计划开设鲜炖燕窝的中低线产品单店,未来的总开店总数将达到1000-2000家,辐射县级城市。

智商税、造假与“一码多用”

从燕之屋目前的发展看,其更多希望通过上市获得“*股”的发展红利,以坐稳其龙头地位。但长远看,燕窝行业始终伴随争议,如何赢得更多消费者的信任是所有企业的长期课题。

据《本草纲目》记载,燕窝入肺生气、入肾滋水、入胃补脾、补而不燥。但到了现代,燕窝的营养价值面临更为严苛的审视,“智商税”之说不绝于耳。

从成分上看,燕窝是雨燕科几种金丝燕分泌的唾液及其绒羽混合粘结所筑成的巢穴,目前已知的主要功能成分是唾液酸。据国燕委的说法,在所有已知食物中,同等质量下燕窝中唾液酸的含量最高。如果只对比唾液酸含量,1克干燕窝相当于40个鸡蛋。

“从目前的研究来看,燕窝功能成分唾液酸的确对神经发育有一定作用。”不过食品营养专家叶素萍也对36氪强调,燕窝作用于人体的机制尚未得到充分论证,这也为其功效争议留下了空间。

据国家市监局官网显示,燕之屋即食燕窝并未拥有药品、保健食品的批号,其经营食品类别为“罐头、饮料”。若打着“美容养颜”、“对孕妇好”的旗号的卖点招摇,或为其惹上“不当宣传”的麻烦。

此外,在快手主播辛巴“糖水燕窝”事件发酵后,整个行业再一次陷入信任危机。

2018年,燕之屋的即食冰糖燕窝曾被曝“97%的成分为糖水和增稠剂”。彼时,燕之屋的回应是,无从考量相关检测机构的专业性,燕窝在加工中也容易和水相融,不能代表没有营养。

同样的翻车也出现在小仙炖身上。2021年5月,小仙炖曾因产品虚假宣传受到行政处罚,处罚结果显示,其产品参数界面宣传的即食燕窝原料、干燕窝含量、商品产地、食品添加剂等10项指标与真实情况不符。

在罗兰贝格合伙人李力看来,相比滋补品,如今流行的燕窝制品在本质上更贴近有保健功能的休闲食品。且与虚假宣传、营养争议相比,更多让行业蒙上阴影的,是更为严重的食品安全问题与溯源造假的猖獗。

2011年,燕之屋在全国拥有门店数超过500家,开始筹谋赴港上市。同年,亚硝酸盐含量严重超标的“毒血燕”事件爆发,国内一度叫停所有海外燕窝的产品进口,燕之屋就此终止上市计划。

也正是在该事件后,中国对进口燕窝实行严苛的监管,要求产品有独立包装,并用中英文注明品名、重量、加工企业名称等信息。同时实行燕窝的“一品一码”溯源标准,以保障消费者的合法权益。

然而,有业内人士向36氪透露,行业内存在溯源码复用的情况,市面上流通的燕窝数量或高于官方披露的数字。

长期以来,燕窝行业呈现核心原料产自东南亚、中心消费市场在中国的整体格局。这或表明,在原材料端,经由正规渠道进入国内的“溯源燕窝”在价格受上游制约;在零售端,燕窝行业又面临着较为激烈的市场竞争。

反观燕之屋,李力认为,短期内,燕之屋覆盖全人群、全品类的定位使其保持了行业领导地位。在线上流量逐渐见顶的情况下,燕之屋的线下渠道布局让其在竞争中更具优势。当然,这是在燕之屋同样会持续投入品牌创新,积淀品牌资产的情况下。

毕竟,即使成为“*股”,燕之屋也要面对更激烈的赛道角逐,水面下或有更多隐而未发的“劫难”。