快手折腾了一个夏天,终于迎来收获。

11月23日,快手发布第三季度报告。在一众互联网公司收入放缓的情况下,快手实现营收204.93亿元,同比增长33.4%。

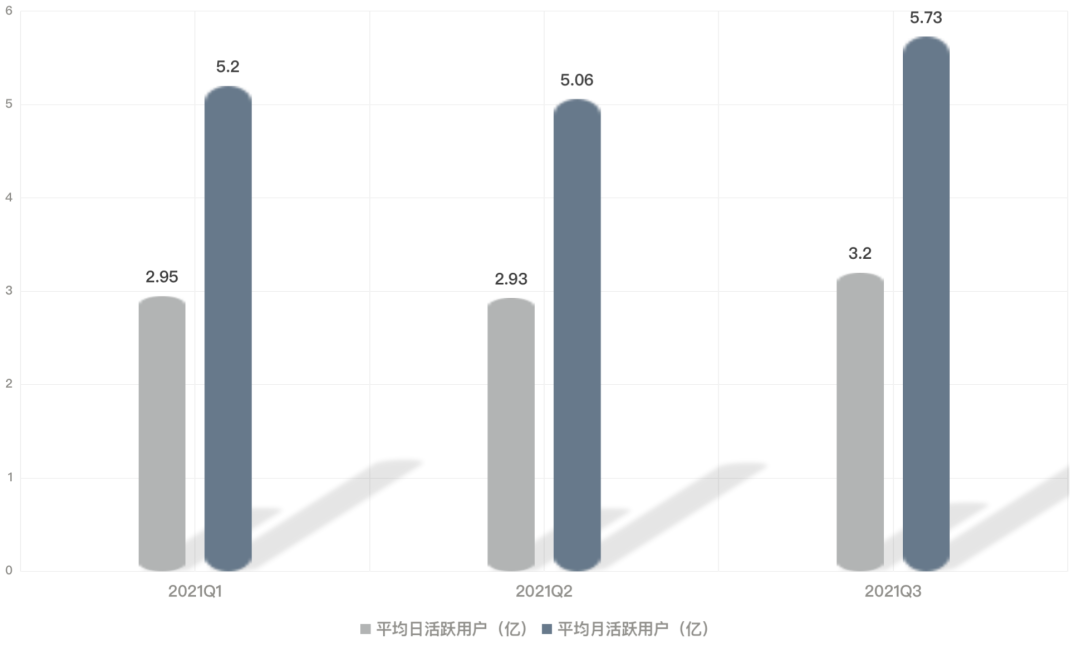

同时,快手平均日活跃用户(DAU)及平均月活跃用户(MAU)均成功遏制住了上半年的下跌趋势,实现大幅增长,算是今年以来难得的好消息。

▲快手的DAU与MAU止跌大涨。图片由无冕财经制作。

市场也积极回应,季报发布次日,快手股价开盘大涨,盘中涨幅一度超过10%。截至当日收盘,快手股价上涨5.22%。

但增长之外,另有隐忧。快手经调整亏损净额为48.22亿元,同比扩大401.4%,环比也未见收窄,其一直致力于打造的第二增长曲线——电商业务收入也出现下滑。

今年前三季度,快手以电商为主的其他服务收入分别为12亿元、20亿元和19亿元,在第二季度大幅增加后,第三季度有所减少。

从2020年起,以交易总额(GMV)来计算,快手电商已经落后于抖音电商和淘宝直播。在互联网公司普遍面临增长停滞的形势下,失去辛巴这样的头部主播带动,快手电商是否会在竞争中掉队呢?

失去辛巴,快手掉队?

快手电商业务起步很早,但在2020年被对手赶超。

这一年,快手电商最终实现GMV3812亿元。但抖音电商最终GMV超5000亿元,而淘宝直播的GMV也超过了4000亿元,双双实现对快手电商的超越。

快手电商崛起,始于辛巴家族式头部达人,快手电商的失速,也从“失去”辛巴开始。面对头部主播话语权过重及辛巴言论等造成的负面影响,快手在近两年不得不忍痛割舍。

“晚点LatePost”曾援引一位快手电商离职员工的说法称,“为了解决平台过度依赖超头部主播的问题,快手对大V主播带货不设定GMV目标,且限制了部分大V主播月度带货次数”。

▲哪怕再能带货,快手也要挥泪斩辛巴。图片来自网络。

在今年双十一之前,快手将今年的电商GMV目标从原来的7500亿至8000亿元下调至6500 亿元,与抖音电商10000亿元目标的差距越来越大。

当快手埋头解决辛巴等大主播分庭抗礼的问题之时,抖音悄然赶超,淘宝直播的“薇李”也一次又一次的刷新记录。

今年双十一中,淘宝头部主播薇娅、李佳琦出尽风头,抖音、快手则热度平平,对总GMV也三缄其口。仍位居快手主播头部地位的辛巴在双十一首日挑战30亿元GMV,但只卖出8.5亿元。

根据快手三季报披露的数据,前三季度电商GMV为4397.45亿元,完成了全年目标的67.65%。

如此看来,快手电商能否完成年度GMV目标,仍存在不确定性。

另一方面,快手一直引以为傲的快手小店正在被抖音追赶。财报显示,快手小店对整体GMV的贡献率持续走高,前三季度分别为85%、90.70%和90%。以此计算,前三季度快手小店总计实现GMV约3900亿元。

今年1月,抖音小店(已更名为抖音商城)的GMV已突破3000亿元,全年有望接近4000亿元。在抖音的万亿目标中,抖音小店将贡献约40%的GMV。

在2020年,抖音小店的GMV还只有1000多亿元,在整体GMV中的贡献率十分有限。目前来看,尽管抖音小店贡献率低于快手小店,但凭借抖音电商的规模增长,在规模上足以与之相抗衡。

在直播电商方面,快手与抖音正打得难解难分。

在飞瓜数据发布的10月抖音、快手带货主播月榜TOP50中,快手入围21位主播,抖音入围29位主播。在排名前10的主播中,快手、抖音各占五位。失去头部主播的带动,在直播领域,快手和抖音越来越相似。

网经社“电数宝”电商大数据库显示,2018-2020年直播电商用户规模分别为2.2亿人、2.5亿人、3.72亿人,预计2021年全年用户规模达4.3亿人,同比增速从2020年的增长48.8%下滑至增长15.59%。

增速下降,标志着直播电商开始逐步进入存量竞争时代,快手电商与对手们的竞争也将愈发激烈。

扶持品牌,与抖音狭路相逢

进入2021年,快手电商开始在“私域+品牌”双管齐下。具体而言,是指在私域强化信任电商,发挥自身的优势,推广长尾品牌或非标准化产品;在公域引入更多知名品牌商品。

今年5月,快手电商正式推出“品牌合伙人计划”,并在“616品质购物节”期间拿出了千万级流量和千万级补贴额度扶持品牌自播。

今年7月,快手在杭州举行电商服务商大会。时任电商业务负责人的笑古表示,2021年快手电商的三个关键词是:大搞信任电商、大搞品牌以及大搞服务商。同时,快手也在组织架构上进行了改革,成立了电商事业部。

快手在三季报中称,“第三季度品牌商品电商交易总额增长超过了整体电商交易总额的增长,帮助电商渗透率取得同比增长”。但快手并未披露具体的增长数字。

今年的“616”和“双11”,快手两次推出品质购物节。10月20日至11月11日,快手电商商家开播数量同比增长52%,超过4000个品牌首次参与,品牌商家开播数量同比增长391%,品牌商品GMV同比增长433%。

放弃扶持头部主播,大力扶持品牌,快手电商活得越来越像老对手抖音电商。

早在2020年6月,抖音便成立了电商一级事业部,并开启品牌号“百大增长计划”,在快消、奢侈品、汽车、3C家电、本地等行业中招募100家优质头部品牌率先入驻。

不过,与抖音电商相比,快手电商存在天然不足。长期以来,快手以白牌商品、非标品占比居多,同时在私域领域深耕多年,导致电商业务复购率虽然高,但客单价偏低。而大力扶持品牌,势必与抖音电商正面交锋。

快手的劣势是,自身用户不及抖音的规模。根据财报,包括快手主站、快手極速版及快手概念版在内,快手第三季度MAU达到5.279亿人。据QuestMobile测算,抖音9月的活MAU达到6.72亿。

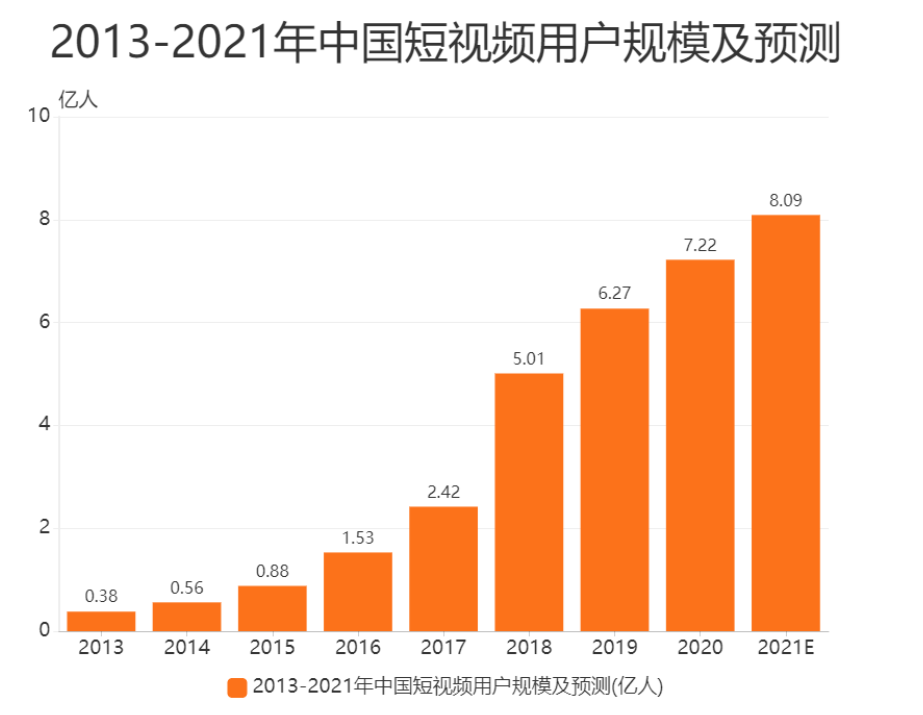

这约1.5亿的差距并不小,尤其是短视频用户的增长正在见顶。根据艾媒咨询的数据,2021年中国短视频用户规模预计将达到8.09亿,同比增速已经大幅放缓。

▲短视频用户的增长正在见顶。图片来自网络。

在激烈的用户争夺中,快手电商的压力也不小。第三季度,快手DAU、MAU成功逆转,电商GMV达到1757.87亿元,同比、环比均实现增长。但以电商为主的其他服务收入却环比下滑。同时,一直被诟病的货币化率也从第二季度的1.38%环比下降至1.08%。

此外,快手的现金及等价物从*季度末的575.09亿元下滑至403.78亿元,共减少171.31亿元,下滑近三成。考虑到电商业务还需大量投入,快手的资金压力着实不小。

不过,压力再大,快手也不会欢迎一个新的辛巴出现。但面对抖音的竞争,谁又不希望拥有辛巴那样斩获流量的能力呢?