2021年上半年,医美作为资本市场里的黄金赛道,享尽了多个高光时刻。

从整体的数据来看,A股医美板块指数从3月9日的1287.40点一路狂飙,在6月1日达到上半年的最高点2194.41点,涨幅遥遥*大盘和各大板块指数。

具体到个股,截至6月30日,三大龙头股爱美客、华熙生物、昊海生科在上半年的股价分别上涨117.80%、89.76%、132.17%。而A股多个上市公司也是一关联医美概念就股价飞涨,典型如金发拉比4月初公告进军医美后随即迎来多个涨停。

然而,走势强劲的医美赛道自6月份以来有了不少“波折”。

先是6月10日,国家卫健委、公安部等八部门宣布启动对医美行业乱象的整治活动。8月9日,继电子烟、奶粉、增高针之后,央媒发文点名批评医美行业乱象。8月11日,上交所、深交所出手整治“医美消费金融”,给医美贷戴上紧箍咒。

二级市场也随着监管态势波动不已,8月11日医美板块多只个股下跌。A股市场上,昊海生科跌6.82%,复星医药A股、朗姿股份、爱美客下跌超5%,华东医药、爱尔眼科、华熙生物下跌超3%;港股市场上,复星医药跌超9%,昊海生物科技跌5.7%,复锐医疗科技跌3.7%,四环医药、时代天使跌约2%。

教培赛道被猛拍下的案例在前,市场上有不少担忧医美行业前景的声音。

然而,这一暴利与乱象共生的黄金赛道,似乎并没有失去资本的宠爱。尽管监管上面临不确定性,但日益爆发的求美需求,给了资本*的信心。

暴利驱动医美“发烧”

资本市场对医美赛道的狂热背后,是行业的暴利和广阔的市场空间。

“水光针三次卡门市价12800元;黄金微针射频皮肤美容门市价12980元;双眼皮修复39800元,极速提拉抗衰8800元,全面部埋线15800元……”

这是眼下流行的医美项目的价格,在各类医美App平台上都可以看到。动辄数千上万的价格,是外界对医美行业暴利的最直观感知。

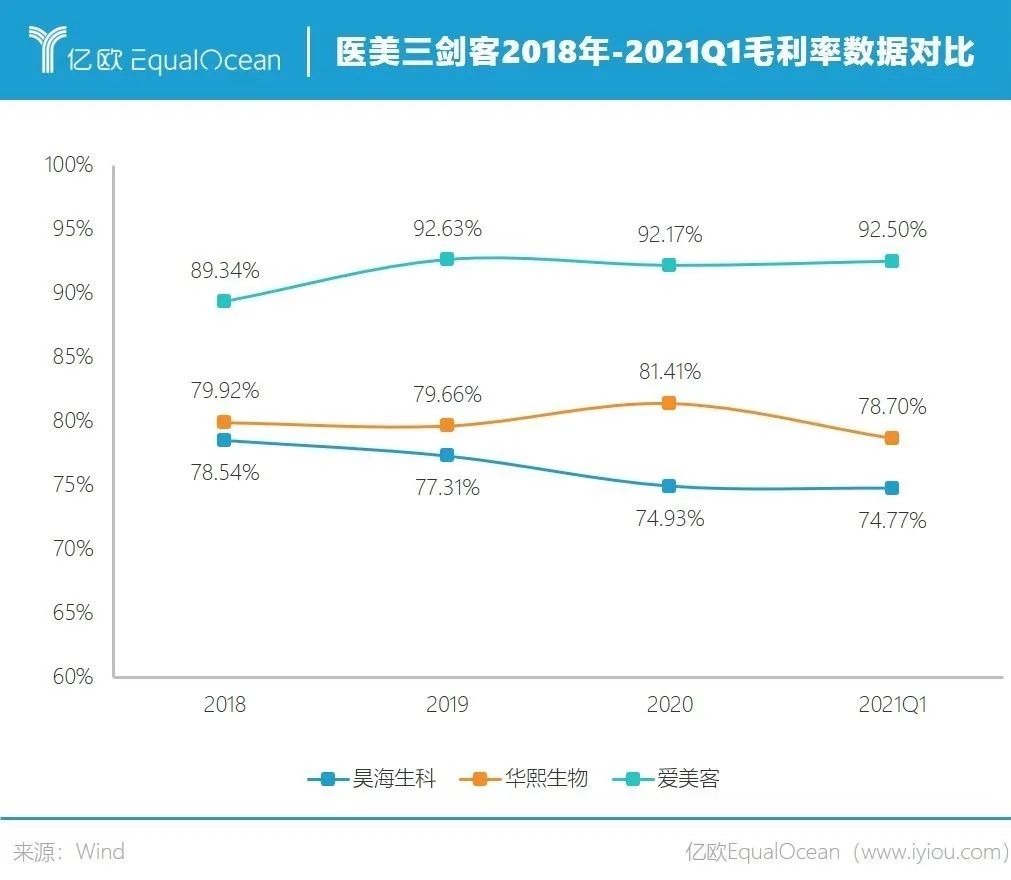

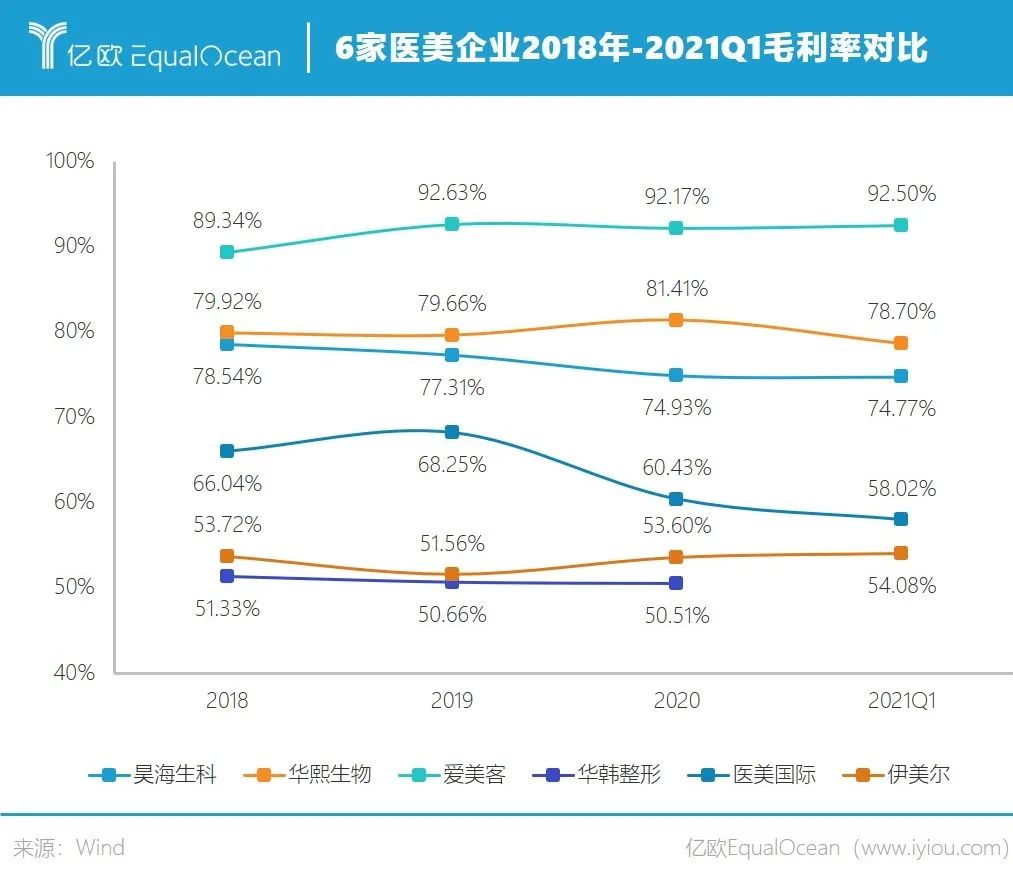

被称为医美“三剑客”的华熙生物、爱美客、昊海生科,也用其财务数据让市场切实感受到了医美赛道的魅力。

2018-2020年,三只龙头股的毛利率均在70%以上。其中,被称为“医美茅”的玻尿酸生产企业爱美客,2019-2021Q1毛利率均超过90%,2019-2020年净利率超50%,2021Q1净利率更是达到63.94%。

中国医美行业正处于一个高速增长阶段,有着可观的市场前景。

2019年,中国医疗美容市场规模已经位居全球第二。咨询机构弗若斯特沙利文发布的一组数据显示:2018 年中国医美服务行业总收入规模达到1217亿元,预计行业收入规模到2023年将达到3601 亿元,2018年至2023年的年均复合增长率提高至24.2%。

旺盛的需求、可观的利润与赛道高成长性,正在吸引众多企业入局。

今年以来,多家企业跨界布局医美。

2021年6月9日,以现代中药、生物制药为主业的华神科技发布公告,拟与另三家公司共同出资8000万元设立成都中医大华神医美医院有限公司,并以此为载体开展医美业务。

原先主营业务为房地产的奥园美谷,也自2020年12月起高调布局医美赛道。2021年以来,奥园美谷先后收购了两家医疗美容医院,并开始布局医美产品端。

2021年5月5日,主业为医疗信息化的麦迪科技发布公告,表示将收购苏州美贝尔美容医院与常熟瑞丽美贝尔医院各不少于80%的股权。

还有上文提及的“医美妖股”金发拉比,其原先主营业务是婴幼儿消费品的研发、生产和销售。2021年4月初公司公告称,拟出资2.38亿元收购广东韩妃医院投资有限公司36%股权,正式进军医美。

如此吸金的赛道,互联网巨头们自然不愿意错过。

早在2016年4月,天猫和阿里健康就共同入局医美市场;美团也在2017年8月开始涉足医美,2018年底,其医美相关业务从丽人业务部的细分品类升级为独立业务部。

2021年以来,京东、字节跳动等也在医美赛道动作频频。6月9日,京东健康与新氧达成战略合作,新氧将正式入驻京东平台,开设官方旗舰店;6月16日,有媒体报道字节跳动旗下小荷医疗推出医美服务小荷医美,主要作为提供撮合交易的信息平台。

医美行业的发展潜力,也让一些地方政府将其作为城市发展的重点布局。

2017年9月,成都在全国率先提出要打造“医美之都”,并于2018年出台了中国*专门针对医美行业发布市级产业规划——《成都医疗美容产业发展规划(2018-2030)》。

2021年4月8日,国家发展改革委联合商务部出台的《关于支持海南自由贸易港建设放宽市场准入若干特别措施的意见》中,专门提到支持海南高端医美产业的发展。

2021年7月21日,深圳市人民政府办公厅正式印发《关于促进消费扩容提质创造消费新需求的行动方案(2021—2023年)》,其中提到要打造全国*的“医美之都”的行动目标。

狂热之下乱象丛生

医美赛道行情一路狂飙,行业乱象却始终如影随形。

今年2月,演员高溜在微博发长文讲述了自己做鼻子整形手术失败的不幸遭遇,引发各界对医美乱象广泛讨论;7月,网红小冉在某整形医院做抽脂手术后感染最终身亡的消息,再次引来舆论的口诛笔伐。

类似的医美整形事故频繁出现,也让医美行业发展备受争议。

中国消费者协会官网投诉数据显示,2015-2020年,医美行业相关投诉案件从483件增长到7233件,投诉量增长近14倍。投诉内容涉及虚假宣传、诱导贷款、退款纠纷、医疗机构资质问题等。

北京朝阳区法院发布的《北京朝阳区人民法院医疗美容纠纷案件民事审判白皮书》显示,2016-2020年,朝阳区法院受理的医美纠纷案件数占同期医疗纠纷案件数比例逐年上升,由2016年的10.8%已经上升至27.0%,大部分集中在虚假宣传、非法行医、操作不合规等问题上。

此外,随着医美服务逐渐向大学生为代表的低收入人群覆盖,也催生出了医美贷、医美分期等金融产品。黑猫投诉平台上与此相关的投诉达数百起,主要涉及整形医院的诱导式、欺骗式贷款,以及消费金融公司隐形收费、暴利催收等问题。

一医美机构资深从业医生指出,行业频发乱象背后的原因,一方面是在高额利润的驱动下,不少美容机构为了业务量不惜夸大治疗效果、虚假宣传甚至是诱导消费;另一方面是行业中具有正规执业资质的医师短缺,远远不够满足市场需求,在利益诱惑下,“培训七天即上岗”的现象才会频频发生。

在他看来,目前整个行业相关的法律法规和行业标准尚不完善,违法违规成本太低,才使得不合规的机构和从业人员肆无忌惮。

乱象之下,监管如期而至。

8月11日,上交所、深交所联手封杀“医美贷”,这被市场视为监管对医美及医美贷整顿的一个开端。此消息也带动了二级市场股价波动,当日A股、港股市场多只个股股价下跌。

“医美贷、教育贷等这一类消费贷不被政策鼓励的原因在于,在行业监管尚不健全的背景下,实业与金融过度挂钩会导致行业加速膨胀,本末倒置,滋生乱象。”一行业分析人士对亿欧分析道。

不过在他看来,监管层对医美贷的整治,对医美行业暂时不会有根本性影响。“医美贷对于目前的医美行业而言,只是个发展的速度问题,谈不上伤筋动骨。”

事实上,针对整个医美行业的整治浪潮已经到来。

2021年6月10日,国家卫生健康委、中央网信办、公安部、海关总署等八部委联合印发《打击非法医疗美容服务专项整治工作方案》,联合开展打击非法医疗美容服务专项整治工作。

这也是继2017年七部委联合整治以来,针对医美行业的又一次大范围整治活动。与2017年的整治活动主要针对假货水货泛滥的产品端相比,今年的联合整治重点在于打击下游服务机构端的非法医美活动。

此外,近期国家药监局、国家卫健委等部门均通过官方通知、官方文章等形式,针对医美行业乱象做出禁止或点评。

比如,7月30日国家卫生健康委办公厅发布关于禁止开展“小腿神经离断瘦腿手术”的通知;8月11日,国家药监局官网发布《科学认识“刷酸”美容》文章,提示公众注意“刷酸治疗”风险,等等。

趋严的监管态势面前,行业看法不一。

一方面,多位业内人士抱支持态度,认为监管部门的整治活动,是行业迎来健康有序发展的重要转折点。

同创伟业资深投资人叶欣文表示:“监管打击的是行业灰色地带,对合规医美机构和渠道是长期利好,可以帮助他们赢得生存空间,改变此前被不规范从业者挤占的艰难处境。”

另一方面,也有观点认为监管趋严也势必会挤出之前行业存在的泡沫,产业链条上的各方都要面临一定程度的调整。

前述分析人士指出:“医美需要以及将要面临的是监管规范。但只要整个行业能持续下去,只要行业的基本逻辑还在,这个赛道的空间还是挺大的。不过,后续不排除监管会对过高的市场价格等现象进行一定的管控,进而影响行业利润。

行业高增长能否继续?

频发乱象让行业备受争议,眼下监管重拳整治又带来了诸多不确定性,但不可否认的是,医疗美容依然是资本眼中的香饽饽。多名投资人表示,将持续看好医美赛道的发展潜力。

对于投资者而言,不断爆发的变美需求给了他们持续看好医美赛道*的底气。“行业的消费需求在,市场对医美消费者的教育也初见成果,整个赛道正处于蓬勃发展状态。”叶欣文谈道。

“大把00后去做整形,很多还是老妈带着去整。”在广州一家医美机构从业7年的李梦瑶也感慨,这几年看到越来越多的中国女性选择做整形,“毕竟颜值不好在社会很难混。”

在“颜值经济”、“网红经济”的带动下,越来越多的消费者特别是年轻消费者,都主动或被动地选择医美消费。各类互联网平台以及年轻人聚集的App上,“医美”、“微整形”、“水光针”、“热玛吉”等专题或词汇随处可见,围观者众多。

在资本方看来,医美行业具有市场规模大、行业增速高、利润空间大、生命周期长等优势,是妥妥的暴利行业。

然而,高额利润并没有平均到产业链上,资本对赛道各方也并非雨露均沾。

在上中游原材料、器械产商凭借行业高门槛等优势赚得钵满盆满的同时,下游医美服务提供方则在激烈的竞争态势中艰难度日。

目前,我国医美产业链条主要分为上游的原材料制造供应商,中游的药械供应商以及下游的医美服务机构和互联网信息服务平台。

其中,上中游供应商由于有着较高的技术要求,相关资质审批严格,存在较高行业壁垒,比如光电类器械、终端耗材等都需要经过国家药监局等相关部门审批。同时,上中游集中度较高,有较大的议价能力,因此行业毛利率较高。

暴利的上中游供应商自然成了资本重点关注的板块,比如医美三剑客爱美客、昊海生物、华熙生物。

相比之下,下游医美服务机构端由于入局门槛低,长期以来呈现竞争激烈、市场集中度较低的情况,同时还有大量“黑医美”横行,进一步挤占行业盈利空间。为了赢得竞争,不少机构不得不降低客单价,让原本已经捉襟见肘的利润进一步萎缩。

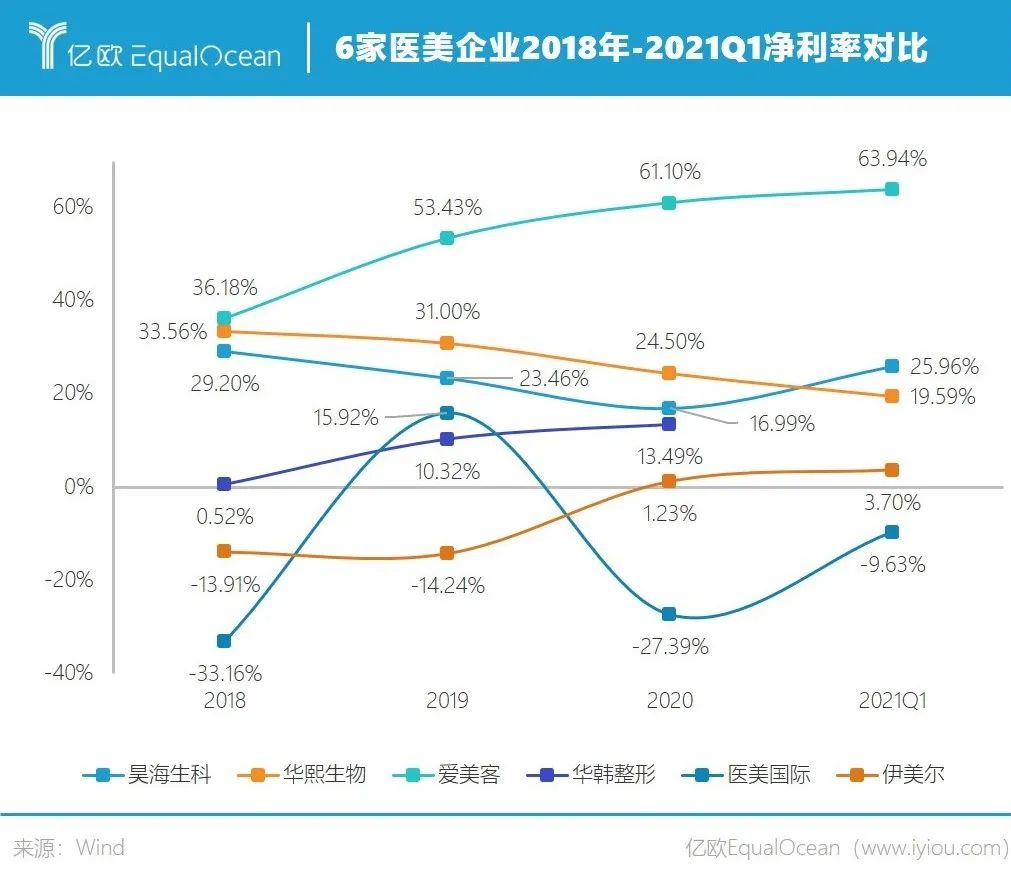

可以看到,下游医美机构的毛利率与净利率都不及上游机构。近日老牌医美机构伊美尔的亏损上市,就是*的例证。

2018-2020年以及2021年一季度,伊美尔营收分别为6.61亿元、7.39亿元、8.11亿元、2.7亿元,但净利润分别为-1.00亿元、-1.18亿元、829.6万元、1005万元。也就是说,近两年才刚刚扭亏为盈。

而根据咨询机构弗若斯特沙利文的资料,以2020年医疗美容服务收益计,伊美尔已经在中国所有私立医疗美容机构集团中排名第四。

“头部企业尚且如此,其他的你可以想象。”一位医美赛道投资人向亿欧EqualOcean指出,目前国内医美机构端盈利情况普遍不理想。

从招股书可以看到,伊美尔的亏损或低利润状态主要在于高额的营销开支。2018-2020年,伊美尔的销售及营销开支分别为1.99亿元、2.19亿元、1.88亿元,占其主营业务收益的比例分别为30.1%、29.7%、23.1%。其中,营销相关的员工成本、推广及营销成本、销售及营销员工水电费及办公支出等成本,每年占比都达到九成以上。

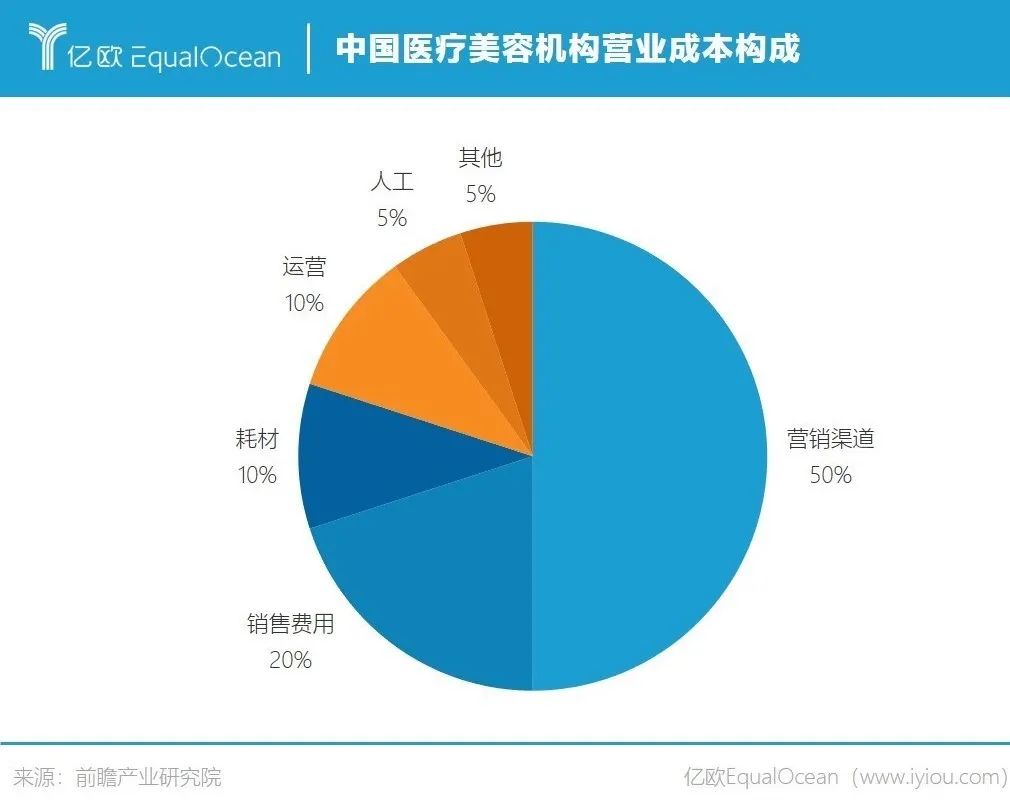

获客、营销成本高,一直是医美机构的发展痛点。

数据显示,医疗美容机构的经营成本中,营销渠道费用占比高达50%,其次是销售费用,占比20%。受制于巨额的营销获客成本,医美机构能实现盈利的占比不足30%。

“从整个模式看下来,盈利空间是比较窄的。同时,较多灰色机构的存在,挤占了正规医美机构议价空间和价格定位,整个行业目前看来正陷入价格战之中。”一位资深投资人指出,现阶段医美机构的盈利确实还面临较大挑战。

目前市场上热门的医美概念股,不少是通过投资并购的方式入局医美,或上中游的医美原料供应商,真正以医美机构出身的上市企业并不多。近两年比较有代表性的上市机构,包括在港股上市的瑞丽医美、美股上市的医美国际,以及A股新三板的华韩整形。

同时也有业内人士提到,由于医美机构的经营模式导致财务状况存在不透明、不全面的情况,要走A股市场也存在一定难度,因而有上市计划的医美机构多选择美股、港股。

“不过,港股市场目前对于医疗美容机构的市场反馈也不太好,主要原因还是整个盈利模型和利润厚度比较薄。”如此位业内人士所说,瑞丽医美和医美国际的股价表现都不太乐观,截止8月24日收盘,两家上市企业股价分别为0.43港元和4.45美元。

“短期看,不管是上市还是没上市,医美服务机构压力都比较大。”

写在最后

一边是资本方对赛道的持续看好,二级市场医美板块风起云涌;另一边是政策的接踵而至,热门医美上市公司的股价随之大起大落,自6月1日以来,奥园股份、朗姿股份股价下跌超50%,爱美客、华熙生物、昊海生科也都出现幅度不小的下滑。

一半海水、一半火焰,医美行业将何去何从?

教培行业的前车之鉴或许值得医美行业思考:在资本的助推之下,教培的引人上进逐渐变质成利益为本、本末倒置,加剧了人民的生活负担,终迎来政策的雷霆重击。医美行业在资本裹挟之下,能否保持以专业服务求美者的初心呢?

政策保障人民的福祉,与行业发展并不冲突,因此医美赛道的基本逻辑依旧成立,其市场前景有持续投资的价值。对于医美产业链条上的各个企业,不管是要保证自身发展还是想获得资本青睐,都需要在符合政策初心的合规环境下,才能找到行稳致远的经营模式。