玻尿酸的崛起是颜值经济的另一个得意之作。但先后撑起三家上市公司的神药玻尿酸,似乎开始失效。不同于上市一路高涨的劲头,爱美客在发布港股上市申请书后,也没能挽回股价下跌的颓势,从最高点的826元/股,下滑到554/股,截至8月23日,跌幅超过30%。

随着股价一起下跌的还有市盈率,虽然从高位的391倍回落至214倍,但相较于华熙生物的137倍是还高出一大截。因为普遍认为过高的市盈率潜藏着市值泡沫的风险。

2000年互联网泡沫之前,道琼斯工业指数市盈率也高达60倍,随后就是一路下探,重新回到30倍以内的合理区间。所以,也有人戏称60倍以上市盈率为“市梦率”。

即使在同行业的医美股中,214倍的市盈率也是*的。同为医美股的其他股票市盈率普遍不过百,医美三剑客(华熙生物、爱美客、昊海生科)是为数不多的高市盈率,而其中的爱美客更是常年保持*位。

二级市场的跌宕逻辑很难猜透,爱美客专注玻尿酸的医美之路却不难看懂。

不止爱美客,一个典型案例就能看出,医美市场对玻尿酸的争夺可能才刚刚开始。华熙生物与爱美客均发布了新品。今年4月底,华熙生物发布玻尿酸宠物粮;7月21日,爱美客发布再生注射新品濡白天使。

这表明,在C端与B端的取舍上,双方已形成各自的方向。在to B产品竞争增大的背景下,华熙生物将重心投向C端,立志做玻尿酸消费品的代言人。爱美客紧守注射类药物的市场阵地,寸土不让。

爱美客现阶段已经拥有嗨体、爱芙莱、宝尼达、逸美、逸美一加一和爱美飞等6款玻尿酸产品之后,加上推出的又一新品,市场反馈还未可知,但同质化严重的玻尿酸产品还能再讲出新的故事吗?

港股开花,美股回落

2020年9月份,爱美客美股上市,市值一度攀升至1700亿,即使回落后也保持在千亿以上,被称为“医美界的茅台”,而在其发布的年报中,2020年全年,爱美客营业收入7.09亿元,净利润4.4亿元。全年营收甚至不如一天的市值蒸发。

今年7月份,时隔不到一年,爱美客发布公告称,公司董事会同意公司发行境外上市外资股(H股),并申请在香港联合交易所有限公司主板挂牌上市,也就是寻求港股二次上市。如果成功,意爱美客将成为国内*“A+H”医美上市公司。但不知是否受此消息影响,股价下滑趋势更加明显。

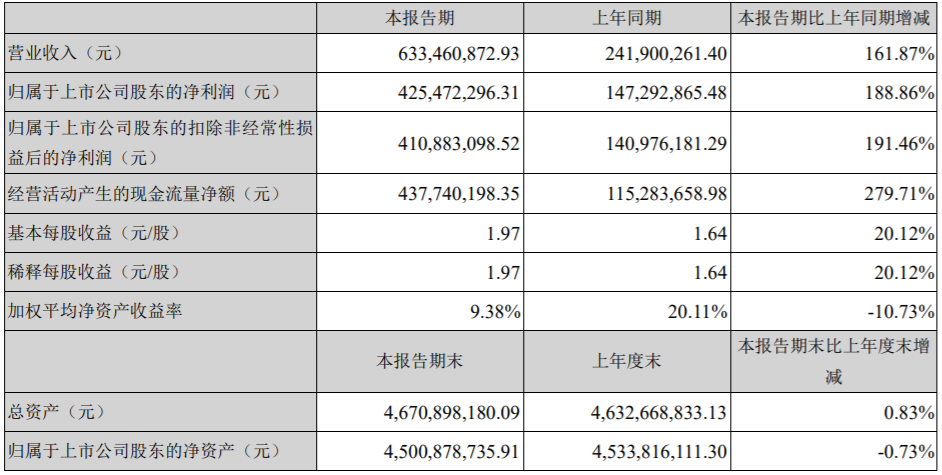

8月23日,爱美客发布年中财报,各项走势基本向好,不知是否能挽回颓势。

毫无疑问,医美需求端在国内外都呈现巨大的增长态势,由此推高的医美概念股在上半年的A股市场华丽上涨,也带来流动性溢价的高涨,无论从生活常识还是资本角度,爱美客“稳中带赢”的气质都惹人垂涎。

即使有高估值加持,也只能解释爱美客股价增长的确定性,而解释不了长期增长的天花板,可以贵,但能有多贵?是医美股很难给出的答案。

高发行价要想再创造翻倍的股市神话似乎有些难,动辄三位数的单股股价最常用的神话框架是估值。随之带来的是单个百分点的下跌就是数十亿的市值蒸发,这是更加考验股民心脏的计量方法。

不止爱美客,同为医美股的华熙生物同样面临股价的不如意。而市场消息分析医美股股价下滑或许有如下原因:

1、医美市场监管力度明显加大,手术类和非手术类的医美项目都存在较高的失败概率,陷入维权风波的医美市场准入门槛不断加大。市场相持阶段的行业洗牌期机会和挑战并存,医美股的周期性波动将更为明显。

2、高毛利率很难在医美下沉的过程中继续保持。尽管各家招股书都有高达85%以上的毛利率,爱美客甚至平均毛利率在90%以上,但医美市场下沉是大势所趋,与维持高毛利的矛盾将会在股价上逐步显露。

从这两个角度来说,常规的股票震荡可能有助于爱美客回归正常估值逻辑。

轻医美收割成分党

成分党,热衷于研究产品成分,试图用最科学理性的生活态度冲破消费主义的樊笼。

而爱美客营收占比63%的嗨体、新推出的“紧恋”等产品,是比较典型的可以用来“外行看热闹、内行看门道”的产品,比起拥有医美、化妆品甚至口服玻尿酸等众多产品线的华熙生物,爱美客城的上市A股中最纯粹的医美公司,在注射类产品上的专注度注定爱美客的to B业务是重中之重。

成分党押中的是医美股的科技属性而不仅仅是日常属性。而这种为科技花钱的精神造就的利润空间比想象中更高。

2020年,爱美客的注射产品营收接近7亿元,但毛利率在92%以上,而华熙生物医疗终端产品营收为5.76亿元,毛利率仅为84.55%。相比之下,华熙生物功能性护肤品营收13.46亿元,毛利率高达81.89%,而爱美客化妆品营收仅有788.54万元,毛利率为55.24%。

可以看出,相比较活在镁光灯下的化妆品,即时见效的注射类轻医美和功能性产品受青睐程度明显增加。

但成分党容易招揽也容易流失。一旦美容养颜的用户认知被新出产品取代,相关产品在医美市场的布局就会遭到反噬。医美消费者“用脸投票”,而医美机构则只能追着成分跑。

数据显示,医美用户复购率达到92%,复购频率为每3-6月一次。轻医美的维持时间有限,如玻尿酸的维持期通常只有半年左右。成瘾式消费的对象是玻尿酸,而不仅仅是爱美客。

而另一方面成分党的消费惯性可能已经被精准狙击。很大一部分成分党沉迷于名词认知带来的心理满足,而很难正确区分具体含量和效果归属。这一特点同样可以映射到轻医美领域,to B端的消费认知可能并不在上游产品供应商手中,消费者只认玻尿酸。

有媒体曾报道,我国医美市场上至少70%的玻尿酸为水货或假货;70-80%的肉毒毒素为水货或假货。这些没有资质的产品搅乱了轻医美的市场,而火热的颜值经济,更需要一针国产玻尿酸。

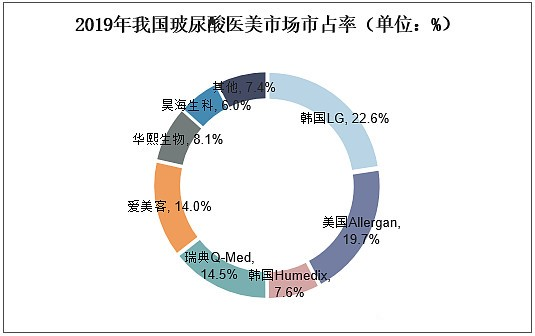

目前我国玻尿酸Top7市占率92.5%,其中,Top3均为外企,,分别为韩国LG(22.6%)、美国艾尔建(19.7%)、瑞典Q-Med(14.5%),合计占比56.8%。而医美机构在推销产品属性时,更倾向强调“进口”的概念,这无疑是国产玻尿酸另一层障碍。

医美股做不了自己

市场很难看到医美清晰的成长路线。医美股是*有反应的惊弓之鸟,似乎总有一把达摩克里斯之剑悬挂其上,这是各家动作频频但落地缓慢的原因之一。

爱美几乎成为这个时代的终生追求,这是爱美客等一众医美股的底层逻辑,而高估值的背后支撑不能仅仅靠类似“追求”这种形而上的字眼,“长坡厚雪”的赛道属性更解释不了爱美客的居高不下的市盈率。

爱美客另一个受追捧的原因在于超高的净利率,公开数据显示,2020年,爱美客、华熙生物、贝泰妮(薇诺娜母公司)、昊海生科的毛利率分别达到92.17%、81.41%、76.25%、74.93%,它们的净利率依次分别为61.10%、24.50%、20.62%、16.99%。

爱美客几乎拥有断层的净利率,主要原因在于爱美客业务线的专一性,这也是短期之内很难克服的隐患。而“多元产品线的研发布局”在其招股书上作为重要章节被反复提及。

可以倒推的是,“多元产品线”可能拉低纯盈利业务的营收,而“研发投入”的加码也将为为高利润让步,如果资本秉持长期主义将有可能等到爱美客突围成功的一天,而股价回落的周期则很难预测。

爱美客无论从产品线还是二级市场来看,除了同样的高估值高增长性外,更长久的业务线布局带来更大的不确定性,使市场很难冷静看待下一次波动,医美股离稳定还有很长一段路要走。

以单股发行价对标茅台显然为时尚早,白酒股自己尚且不稳定,医美股当下更迫切的应是找到一条做自己的路。