股价翻番的B站遭遇挫折了?

8月26日美股盘后,B站公布2020年第二季度业绩,二季度营收26.18亿元,同比增长70%,高于彭博一致预期(25.50亿元)。二季度调整后净亏损4.76亿元,相比之下,彭博一致预期净亏损为4.77亿元。两项指标都优于预期,但财报发布后的*个交易日,B站跌了7.35%。

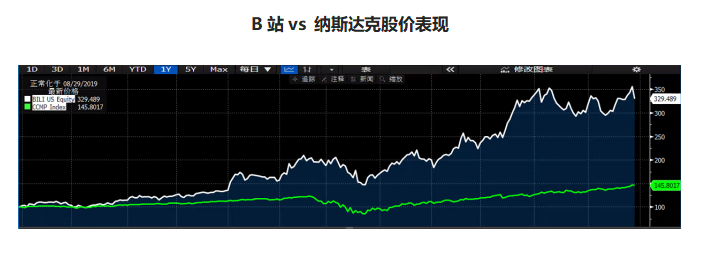

事实上,虽然二季报公布之后B站遭遇了一点小小的挫折,但自今年年初惊为天人的“跨年晚会”开始,“小破站”的股价就一路狂飙,截至8月27日收盘,B站年内涨幅已经达到161.65%,市值达到168亿元。

数据来源:Bloomberg(截至2020年8月28日)

一个不可忽视的因素是,疫情虽然让阿里京东等电商企业在*季度遭遇了短暂的调整,但对B站来说却是一个前所未有的机遇。活跃用户的大幅增长,游戏、直播等业务的突飞猛进,使得跨年晚会赋予市场的想象力立刻转化成了实实在在的财报数据,从而进一步推高了市场对B站未来前景的想象空间。

就这样,潜力股成了B站的代名词。

然而,不断提振的市场信心以及对B站未来*潜力的想象也同时给第二季度的财报带来了不小的压力。其中,用户数据的环比下降成为了市场关注的焦点。

此外,市场的另一个担忧是依然老生常谈的盈利问题,Q2财报显示,本季度B站净亏损为5.7亿元,净亏损率为21.6%,虽然较上季度有所收窄,但什么时候才能赚钱依然是摆在B站眼前一个最值得关注的焦点。

B站财报真的那么差吗?

然而,我们的问题在于B站的财报真的有那么差吗?智氪研究院认为,B站的财报不仅不差,而且有不少的亮点。

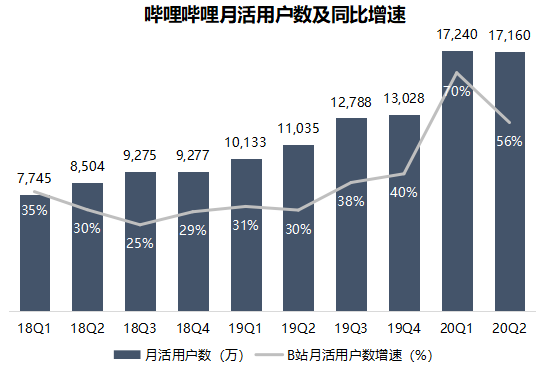

市场的不满主要集中在B站的用户增长上,二季度,B站的MAU环比下降0.46%,DAU环比下降0.59%,月均付费用户数环比下降3.73%。但三大指数的下降并不意味着B站要走“下坡路”。

一季度有春节,外加受疫情影响,上班族、学生被迫宅在家里,时间充裕,推动月活走高。到二季度,随着复工复产,工作、生活逐渐正常化,B站月活相对下降实属正常。而且,可以看到的是,B站二季度的月活相比一季度相差并不大,均远高于疫情之前的水平。

数据来源:哔哩哔哩(截至2020年8月28日)

更为重要的是,在用户增长的前景上,B站依然大有可为。管理层在业绩会中表示,在拥有暑期的第三季度,B站用户数量或将创造历史的一个新高度。“Q3中单月MAU过两亿应该问题不大。”B站此前设立的目标是月活用户在2020年达到1.8亿,2021年达到2.2亿,这意味着B站2020年的月活目标或将在三季度实现。

由此来看,虽然用户规模因季节因素的影响出现了短暂的下滑,但B站未来用户的增长依旧值得期待。

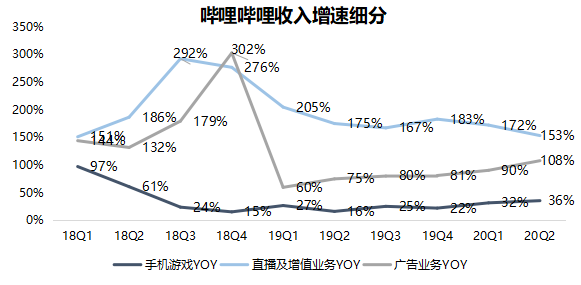

除此之外,二季度B站的营收增长和费用控制方面也有不错的表现。收入方面,游戏和广告业务均实现了加速增长。

Sensor Tower数据显示,4月中国区iOS手游畅销榜中,上线不到两周时间的《公主连结》排在第7位,而《公主连结》的成功也直接带动B站游戏收入环比增长了378%,同比增长36%,为近两年的新高。

而在哀声一片的广告市场中,B站的价值正更多地被广告主看到。第二季度,B站广告收入连续5个季度实现加速增长,二季度同比增长达到108%,明显跑赢大盘。

数据来源:哔哩哔哩(截至2020年8月28日)

费用方面,市场和销售费用率、研发费用率分别为25.8%、12.6%,均低于上季度,虽然营销费用率最近几个季度保持在较高水平但本季度并没有明显的失控。

公司依然在亏损,但亏损也并非不可控,长期来看,赚钱依然是在路上。

由此可见,整体来看B站的这份财报并没有那么差,B站依旧是那个“潜力股”。

B站还能“贵”下去吗?

然而,一个不得不忽视的事实是,预期一直都是股价背后的助推器。虽然B站的财报表现不错,且在营收(Top line)和利润(Bottom line)两个方面都超出市场预期,但在用户数据上的“意外”却给市场浇了一盆冷水。

问题在于,这盆冷水会灭了B站的火吗?智氪认为,并不会。

在B站股价起飞之后,一直都有声音质疑B站太贵了,如同质疑股价不断攀升的茅台。我们不禁要问一句:B站贵吗?

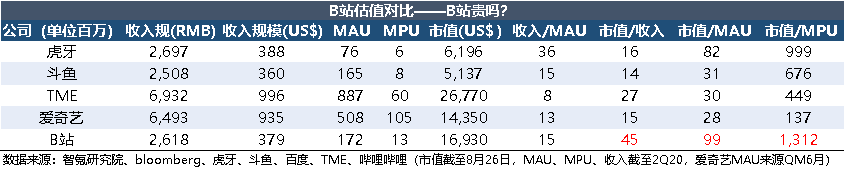

对比虎牙、斗鱼、TME、爱奇艺和B站几个文娱平台,从收入、MAU(月活用户数)、MPU(付费用户数)三个维度来看,B站的确是这几个平台中最贵的那个。

智氪研究院制图

然而,二级市场的魔力就在于预期带来的价值经常会出现“贵的令人趋之若鹜,便宜的反而越来越无人问津”的窘境。

从这个角度看,B站的“贵”并不是一个不合理的现象,而是对市场预期的充分反映,表明市场对B站未来前景的看好。

然而,想要继续推高市场的预期,B站也必须拿出相应的数据,除了用户规模上的不断增长,能不能赚到钱也是一个非常重要的方面。

财报数据显示,2020年第二季度,B站净亏损5.7亿元,净亏损率达到21.6%,尽管较上季度有所收窄,但一直未能盈利依然是影响B站想象力的重要拦路虎,对标一下以花钱为乐的拼多多(其净亏损率7.38%),不难看出,B站在盈利上的压力。

一个好的现象在于,B站的毛利率已经连续5个季度实现增长,这对于B站的盈利能力来看是一个强有力的支撑。

由此看来,在B站估值支撑的体系中,用户部分虽然因为季节性因素有短暂的停滞,但动力依在。营收方面,多元化进展顺利,除游戏外的其他业务正发挥价值,虽然赚钱是个压力,但是长期来看,并非不能实现。

正因如此,我们有理由相信,B站还能越来越“贵”。

字节会是B站的拦路虎吗?

当然,在财务数据之后,也有竞争环境恶化给市场带来的不稳定情绪。从年前开始,西瓜视频及头条多次挖角B站,目前,已有“渔人阿烽”、“老四赶海”、“捕月说”、“科技袁人”、“妈咪说”、“巫师财经”等多位UP主从B站出走。B站和西瓜视频之间的竞争愈演愈烈。

对于西瓜视频的不断侵袭,B站也做出相应反击。今年七月份,B站正式将知名游戏圈视频UP主“敖厂长”抢回,这或许可以看做B站的阶段性胜利。

B站UP主出走多是因为西瓜视频在收益上的增加,与B站相比,背靠字节的西瓜视频并不是缺钱的主,能够开出更诱惑的条件。B站要想留住UP主,不仅仅是让其“为爱发电”,得到更多收益才最为关键。

目前B站已意识到这个问题。7月份,B站正式对外开放了“花火”交易系统,该系统是连接UP主和品牌主的官方商业合作平台,类似于抖音的“星图”系统,能够帮助Up主更好实现变现。据B站介绍,目前参与花火系统的超过8000个UP主,GMV基本符合预期。

可以预想到,B站和西瓜视频之间的战争在短期内是不会结束的,那么B站有可能被西瓜视频打败吗?

智氪认为,相比于B站,西瓜视频的优点在于自来水一样的流量以及不差钱的字节支持,但B站特有的社区氛围将成为其强有力的护城河。这与B站和西瓜的用户画像息息相关。

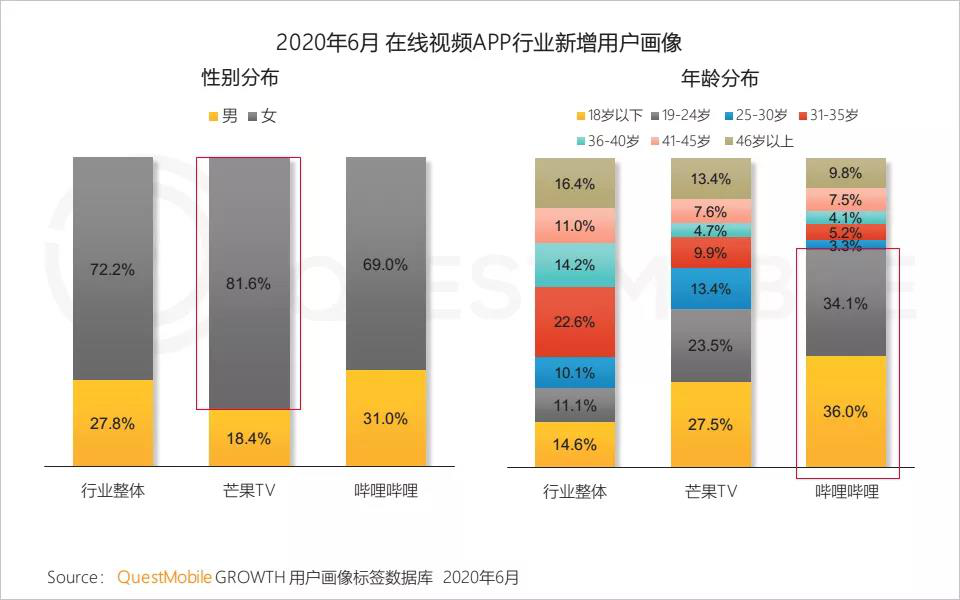

据QuestMobile 统计,以6月为例,B站新增用户中24岁以下的占比达到70.1%,是行业整体的近3倍。相比之下,西瓜视频的用户群体虽然比较广,但年龄偏大且更下沉,长期看或许可以发展成为具有不同调性的PUGC平台,但目前并不能对B站产生更大的威胁。

QuestMobile

不过值得注意的是,与西瓜视频之间的抢人战会抬高UP主的入驻价格,增加成本,这对于想要赚钱的B站来说将产生不利影响。

然而,智氪认为这种竞争环境的短期恶化并不会对B站的长远价值产生影响。

由此可见,虽然现在的B站看起来有些“贵”,但是在充满想象力的二次元生意上,B站的独特价值依然能为股价提供长远的动能。