20年市值起伏让搜狐铅华洗净,不争朝夕却也是另一种成长策略。

兜兜转转20年,搜狐还是那个搜狐。

2000年7月,搜狐成功登陆纳斯达克,那是互联网公司的中概股启蒙时代;20年后的7月,曾经的门户巨头在移动互联网时代的似乎成了资本市场的冷门。

我们无法直接用数字本身来解构搜狐20年市值沉浮路。从互联网泡沫期到门户高光期,再到移动端的下沉期,实际上自母胎剥离出21.4亿美元市值的搜狗(NYSE:SOGO)和6亿美元刚刚完成私有化的畅游后,搜狐本身也正迎来一个“触底反弹”期。

“搜狐已脱离危险境地”,创办搜狐22年,张朝阳鲜少用这样的言语向外传达搜狐的改变。在此之前的很长时间里,任凭中国互联网江湖如何风云变化,张朝阳的大隐于市让搜狐看起来很低调。的确,在如今这个杀伐勇进、狼性四起的市场中,投资者们看惯了惊艳增长和资本神话。

不过,即便是被资本市场低估,被外界评论看轻,张朝阳却是任凭外面风急雨骤依旧闲庭信步追求自己的小确幸,或许他始终相信坐拥青山是根本。

毕竟,在这个风云常变,概念更迭的舞台上,稳健盈利和现金流才是最可靠的底牌。

01

被低估的搜狐

2000年前后,中国互联网业经历了*次泡沫期。就在那一轮泡沫破裂之前,新浪、网易、搜狐这三个被誉为“中国门户”的互联网公司,叩开了美国资本市场的大门。

赶在全球互联网勃发的窗口期上市的它们,虽饱受外界有关竞争力的质疑,但资本市场还是给予了这些中国互联网公司非常正面的估值水平。

如今,20年过去,三家原本位于同一起跑线的公司,各自发展的命运却截然不同。从市值表现来看,搜狐市值4.35亿美元,新浪26.42亿美元,网易669.55亿美元。

在公司市值的巨大差异背后,门户三剑客已然是不同的业务类型公司。网易当前的主营业务已变为游戏,搜狐、新浪的重心仍然在门户上。

更为相似的搜狐、新浪虽然估值差异较大,但其实从营收、净利来看,两者间相差不大,甚至搜狐在某些数据上表现好于新浪。

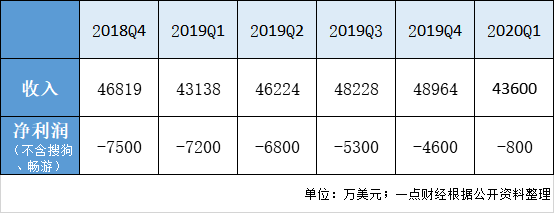

比如2020Q1,数据显示,搜狐营收4.36亿元,净利润-0.18亿元,新浪营收4.35亿元,净利润0.82亿元。净亏损方面,搜狐于2019Q4表现好于新浪,前者营收4.90亿元,净利润700万美元,后者营收5.93亿元,净利润-1.75亿元。

无论是从同业比较,还是从账面资产价值来看,搜狐的市值显然是被严重低估了的。

“在这20多年里面,我们可以说是跌宕起伏,有波峰有波谷,如果说我们现在确实在波谷。但是我们已经离开了波谷的*点,并且正在攀升!”

说自己已经“醒了”的张朝阳最近面对媒体时有过这样的表述。的确,现在的搜狐在经历长时期的低迷后,正在扭亏为盈,且盈利能力持续爬升。

一年多以来,搜狐不含搜狗、畅游的净亏损在持续收窄,而根据预测,今年第二季度,搜狐将扭亏为盈,运营利润在0-1000万美元之间。

现在的搜狐是安全且向上的。数据显示,截至2020年3月31日,搜狐集团持有的现金及现金等价物和短期投资减去短期银行贷款后合计15.3亿美元,截至2019年12月31日的余额为15.1亿美元。

而就长期来说,在完成畅游私有化之后,通过收入增加及成本控制,不包括搜狗公司,搜狐预期有望实现持续盈利。而畅游并到搜狐后,可预见的二季度盈利也只是个开始。

在网易、新浪先后私有化或传出私有化后,外界也将目光放到了搜狐身上。的确,当前不足5亿美金市值的搜狐,完全可以通过私有化退市来重新给自己估值,但显然张朝阳并不服气,毕竟就现有资产与业务来看,被市场低估的搜狐还有着很多的可能性。

02

新闻造“场”

再造,这是近年来围绕在搜狐身上的关键词。张朝阳说搜狐必须再创业,进一步整合资产、挖掘自身资产价值是*步。

门户与新闻、视频、社交、游戏、搜索……覆盖这些领域的搜狐,必须打通与重新梳理业务条线,为自己重新厘定边界。

在说出“搜狐已脱离危险境地”的同时,张朝阳还强调:“把新闻资讯做好,保证持续盈利”。

门户时代遗留给搜狐*的基因就是新闻,移动互联网时代新闻与媒体属性依然是搜狐的根本所在。

今年年初,张朝阳在新年致辞中就表示要集中优势业务,精细化管理。而他所说的“优势业务”,主要是囊括新闻、视频在内的媒体业务。“中国网民众多,依然会有看剧、购物、社交等需求”。

要抓优势业务,搜狐就不得不面临产品变化与更新问题。今年以来,搜狐媒体业务所发生的*变化就是关注流的诞生。

由于起源于PC互联网时代,无论是搜狐视频,还是搜狐新闻,一大问题是重内容,而轻用户运营。

而当前的互联网显然已发生巨大变化,其核心变化之一就是对用户账户、用户运营的重视,甚至对现在的互联网来说,实名手机注册以及一系列会员服务已成为常态,根据用户偏好而进行新闻、视频推送也已快速发展。

今年,搜狐视频、搜狐新闻客户端上线“关注流”功能,搜狐视频增加上传 Vlog、直播视频聊天,比如育儿专家、教育专家、心理咨询师在搜狐视频中开设专门的账号,以视频内容讲解、解答用户有关育儿、高考心态等问题。

对于“关注流”,一方面用户可以形成自己的关注列表,通过关注列表,可以了解用户的兴趣偏好,以更好地向用户提供媒体内容;

另一方面,媒体创作者也可以形成自己的关注者列表,并通过对关注者的分析、了解,知道他们更喜欢什么样的内容和展现形式,从而更好地进行内容创作。

当然,在关注者与被关注者之间还存在交互的可能,也就是说“关注流”本身就将搜狐产品向更社交化的方向推进,便于后期电商、广告等更精准、更便捷地嵌入。据介绍,去年搜狐上线的狐友,今年也增设了“圈子”功能,以提供更聚集的兴趣社交。

对于搜狐整体来说,无论移动端新闻app、关注流、还是狐友社交,亦或是正在发生新一轮变革,发力短视频、自制剧和知识直播的搜狐视频,以及畅游游戏,都是聚流量的人气场。通过这些人气“场”,搜狐搭建了一个更为畅通、完善的流量通路。

比如搜狐视频、搜狐新闻的“关注流”,在以内容导向的“价值传播”、“知识传播”提升用户留存与粘性的同时,还有助于实现从新闻、视频到畅游游戏的导流。以战略性业务导流高利润业务,并转化为相对较高的收益,这是搜狐业务协同的核心逻辑。

完成产品初步梳理与畅游私有化的搜狐,当前正处于全线业务的战略整合与协同期。而当业务全面理顺,协同效果达到*,搜狐将迎来业绩、股价的全面反弹。

“我们回来了!”张朝阳为反弹中的搜狐一语定调。

03

不再“佛系”

20年间,在波涛汹涌的中国互联网领域,搜狐曾表现的有些佛系。

此前,搜狐的工作氛围显然要正常和“人性化”得多。张朝阳也经常以此为傲,在他看来搜狐有自己的节奏设定,况且在变化越来越快的市况下,稳定性与安全感其实更重要。

然而,这样的特性会让搜狐显得过于“保守”。在其他互联网大公司大开大合收购、投资,于新领域全面、大手笔投入的同时,搜狐固守自己的原有边界,面对各种新“风口”保持尝试,却不冒进。

这也解释了为何搜狐市值会较新浪、网易低估很多,因为投资者会觉得求稳不够刺激,搜狐无法超出他们的预期值。

资本市场就是这种价值取向。在中国互联网高速发展的近二十年间,无论是一级市场,还是二级市场,一直偏好更为激进的公司。如滴滴、摩拜、ofo,乃至瑞幸这样的公司,都是资本催肥的产物,但实际上它们所经历的市场周期还太短。

曾经,搜狐内部也曾对这种市况下的发展问题有过很多次激烈讨论,但张朝阳还是认为稳健不激进,安全不冒进才是搜狐应有的样子,就算错过了一些机会,可只要手中有钱粮心底就不慌,心中不慌就永远有机会。

这世界变化快,有人高楼起,有人宴宾客,但也有人樯橹灰飞烟灭啊。

判断好公司的标准不应该只是有多酷,有多炫,有多猛,资金链结实,员工幸福感强,算不算也是好公司呢?张朝阳的此前的佛系被误解成了不求上进和放任自流,但搜狐22岁,还是青春正盛的“骚年”一枚,人生蛰伏有时候是为了下一刻的御风而行。

现在,张朝阳回来了,开始努力工作,努力直播,这不是跟风赶潮,而是暗示自己和搜狐还远未老矣。

在今年搜狐内刊的《卷首语》部分,张朝阳向员工提了两个要求:“在每天太阳升起的时候,你已经开始思考当天的工作,在太阳落山的时候,你依然在热烈地讨论工作”;“你有义务了解其他相关部门正在做的事情,你有义务使用搜狐主要的产品,你有义务阅读对公司的报道”。

这两项看起来并不严格的要求,对于一直佛性的搜狐和张朝阳来说,已被解读为“狼性”。新年伊始,搜狐发给员工的“考勤新规”邮件被曝光,严格员工考勤,此前,张朝阳曾多次提示,搜狐员工在新一年要投入足够的时间,更加敬业和勤奋,以实现更加高效的沟通。

于现在,搜狐的谷底反弹已经开始。自4月17日畅游私有化完成后,搜狐股价一直向上攀升,如今股价已从4月17日的8.66美元涨到11.07美元。

“畅游私有化是明智的”,花旗银行的研报早已表明这一点,并在当时就给予搜狐的未来予积极预测:“从长期看,搜狐股票的价值目前*吸引力,有望最终复苏。”

04

结语

“水大鱼大”,有人曾如此形容中国近二三十年公司的发展,而这一形容与互联网再契合不过。中国互联网二三十年的历史,也是一部从学习模仿到超越、引领的历史。

早期的搜狐、新浪、百度、微博、微信、阿里、京东,似乎都能找到学习的痕迹,而后来无论是在共享单车这样的商业模式领域,还是在大数据、人工智能这样的技术领域,中国互联网都开始引领全球创新。

在这一过程中,中国互联网公司也随之水涨船高,动辄投资、估值百亿、千亿美元。

当然,在中国互联网的激进历史上,也不乏一些激进过头的案例,尤其是近几年,随着中国互联网流量的枯竭,以及由消费互联网向产业互联网的转变,这样的案例越来越多。同时,中国互联网的格局也越来越固定,能冒头的新企业、新领域越来越细分,越来越少,百亿、千亿美元估值的创业公司越来越少,哪怕有也不再是消费互联网领域。

中国互联网的发展基调正在转变,与之一同转变的还有资本市场的价值观。稳健、佛系,越来越不是劣势,而越来越有价值。一直秉持这一价值观的搜狐,在业务梳理、盈利恢复的同时,也将越来越被看到其价值所在。