搜狐正式走过了在纳斯达克上市的第20个年头。

在这20年里,互联网行业历经了数次激荡与巨变,置身其中的互联网公司们亦是在浪潮中前行。正如互联网圈流传的“一部搜狐史,半部中国互联网史”这句话所说,作为*批触网的互联网企业,搜狐是中国互联网行业发展变迁的亲历者,也是始终伴随行业发展的变革者。

走到今日,搜狐有过高光时刻,也面对过争议;被“抢救”过,但也依然在互联网领域积极行动着。

站在上市20周年的这一节点,搜狐这位老玩家,在未来还会有什么故事来讲?

上市20年,搜狐如何穿越周期

搜狐一直是互联网行业里的“前辈级”公司。

1998年,搜狐以分类搜索网站形式诞生,一年后推出了新闻及内容频道,建立起了*具备导航、分类、搜索功能的门户网站,开启了中国互联网门户时代。门户也因此成为了搜狐发展的起点,以及后续多年的业务重心。

搜狐网经典版页面

在一项业务成为护城河后,转向多元化经营策略是谋求长远发展的必然选择,对搜狐而言也是如此:

2003年,搜狐进军了市场潜力巨大的网络游戏领域,并用六年时间将搜狐的游戏事业部发展为分拆上市的游戏公司畅游。

2004年,自诞生就具备搜索属性的搜狐开始进入搜索引擎市场,先后推出被称为“搜狗三件套”的搜狗搜索、搜狗输入法、搜狗浏览器,以“组合拳”形式争夺市场。2010年,在谷歌撤出中国这一机遇期,搜狐再次发力搜索业务。

2006年,从搜狐宽频衍化而来的搜狐播客被推出,三年后又转型为长视频网站搜狐视频,美剧、自制剧和综艺曾一度成为其杀手锏。

当然,没有谁能一直站在*上,走过十多年高速发展期的搜狐经历了数次风云变幻,行业也一度对搜狐有“过于佛系”的质疑。

但在近几年时间里,搜狐显然已经开始了从“佛系”走向“积极求变”的转身,在多个领域动作频繁:

在视频领域,搜狐视频转向差异化“小而美”路线,较早布局了自制内容和出海,战略上其实一直走在前列;

在社交领域,搜狐则在多个平台引入了社交元素,并同时也在以独立的社交产品探索这一市场;

同时,搜狐的媒体业务也开始尝试基于长视频平台拓展短视频内容,并躬身入局电商直播领域。

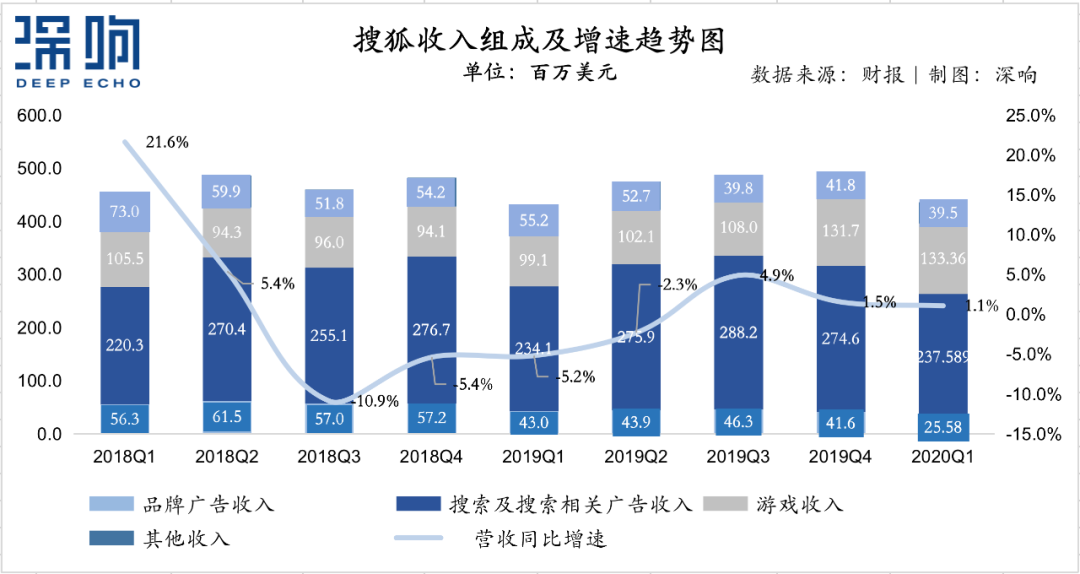

当下看来,多点开花的多元化业务方向依然是搜狐的主要策略。而从近几年的财报信息来看,搜狐的营收则主要来自于几项主营业务:品牌广告、搜索及搜索相关广告,以及游戏。

在这其中,搜索及搜索相关广告始终是搜狐收入占比*的业务。据2020年Q1财报数据显示,搜狐的搜索及搜索相关广告业务收入为2.38亿美元,在总营收中的占比为54.5%。而如果回顾搜狐多年以来的数据,搜索及搜索相关广告业务收入的占比其实也一直稳定的保持在五成。

游戏业务在现阶段的增长则更加稳健,也因此成为了被搜狐寄予厚望的主盈利业务。从财报数据来看,2020年Q1搜狐的游戏收入为1.33亿美元,同比增长35%,收入占比为30%。而如果将时间线拉长,可以看到游戏业务的同比增速保持了持续提升的态势,从2019年Q2的8.4%一路升至2020年Q1的34.6%;同时游戏业务在总营收中的占比也从前几年的两成左右逐步提升至三成。

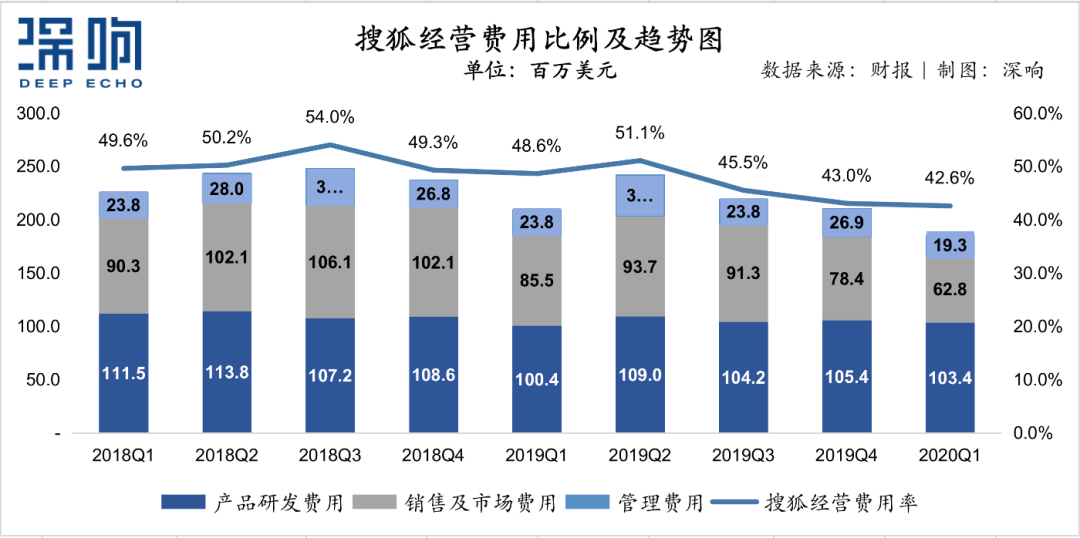

整体来看,在收入结构较为平衡的情况下,今年一季度,即便是处于广告市场因疫情而受冲击的环境下,搜狐的营收也保持住了同比增长的态势。而从成本控制的角度来看,搜狐的经营费用率连续四个季度下降,目前已经降至42.6%,表明搜狐确实是在“降本增效”上取得良好执行效果。

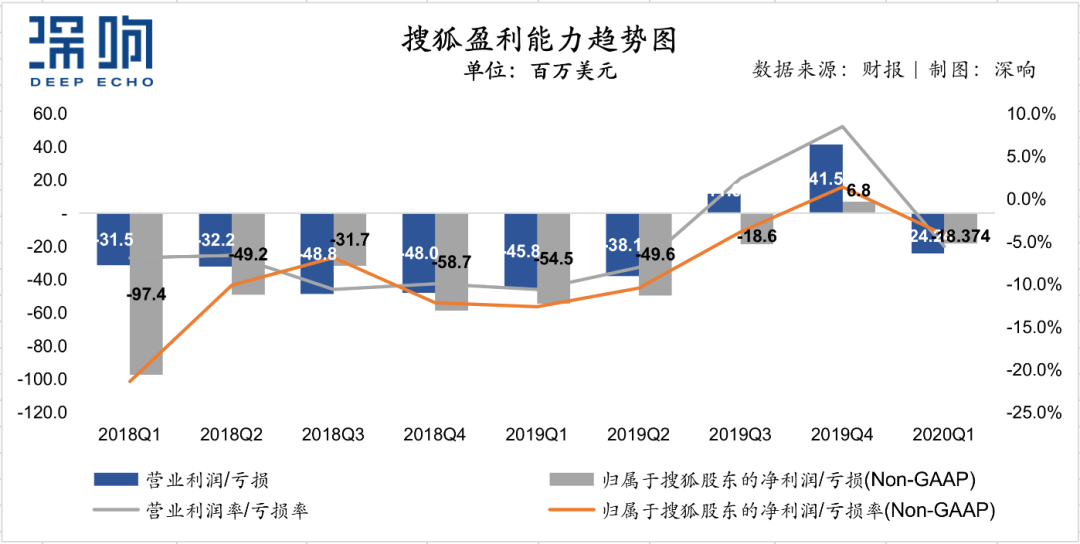

持续优化的成本控制效果也体现在了最终的利润表现上。剔除在第四季度确认的投资减值事项后,搜狐在2019年Q4的Non-GAAP下归属于股东持续经营净利润为700万美元,实现了扭亏为盈;2019年全年Non-GAAP下归属于股东持续经营净亏损同比大幅减少54.9%,净亏损率收窄为-5.1%,同比下降6.4个百分点。今年一季度,搜狐Non-GAAP下归属于股东持续经营净亏损为1800万美元,同比减亏65.38%。据搜狐表示,自2020年Q2起,搜狐将有望进入持续的盈利期。

从曾经的门户为重,到目前搜索撑起半边天、游戏成为“现金牛”,搜狐在20年里其实已经在稳定持续经营中完成了数次业务重心的转换。而通过近几年在经营能力上的优化,搜狐的利润表现也在持续向好。

那么,在稳住了基本盘的情况下,作为中国互联网中的常青树,老将搜狐稳定之外的突破与变局又会在哪里?

老将怎么讲好新故事

公司整体盈利状况好转、财务数据向好,在这样的状态下,20岁的搜狐该如何走好下一程?搜狐近年来的积极行动,也让市场和大众对这一问题的答案充满好奇。

在外界看来,搜狐这两年也确实动作频频。

例如在视频领域,搜狐视频在小而美路线下确实产出了部分高热度和口碑较好的内容,而这也证明了搜狐差异化策略的可行性。像是2019年的甜宠剧《奈何Boss要娶我》曾成为网络剧播放量和热度榜冠军,被称为“开年*部黑马剧”,自制综艺《送一百位女孩回家》三季都在豆瓣拿到了7.0以上的评分。

而在电商直播已成最热风口、各大平台全部入局的时候,张朝阳也亲自带领搜狐高调加入了直播带货这一战场。搜狐的直播相当有自己的独特风格,比如直播专区更加侧重于知识的传播、价值直播,带货直播更生活化等等。

在这些新业务尝试之外,资本层面更值得关注的是畅游在今年4月份的成功私有化——不仅躲开了一波中概股做空子弹,同时还获得价值重估,在并入搜狐后的想象空间也更大。

可以说,畅游的私有化对搜狐来说是至关重要的。

首先从畅游本身来看,其总营收自2019年起就保持住了稳健增长的态势。据2019年财报数据显示,畅游的总营收为4.55亿美元,较2018年同比增长超9%,按照美国通用会计标准计算,其净利润为1.78亿美元,较2018年同比增长35%。

2007年,畅游推出了端游《天龙八部》,该游戏很快就红遍大江南北,并在十多年后的今天仍然是畅游的头部IP,并在持续为畅游带来收入。据畅游在官网的介绍,《新天龙八部》端游的注册用户近3亿,而在2017年上线的《天龙八部手游》又将曾经庞大的用户重新吸引回这一生命周期极长的游戏中。

不过,《天龙八部》在持续带来高收益的同时,也曾引发了“畅游无新作”的争议——其实真正去了解畅游就会发现,畅游并非只靠一部游戏在勉力支撑:光是在2019年,畅游就陆续发行了《天龙八部荣耀版》、《空之轨迹》等手游产品,并且现在也还运营着《刀剑英雄》《海战世界》《鹿鼎记》等游戏,营收表现也并没有落于人后。

其次,从游戏行业整体发展情况来看,尽管游戏市场在现阶段迈入了平稳增长期,业内也依然有相当多的机会。

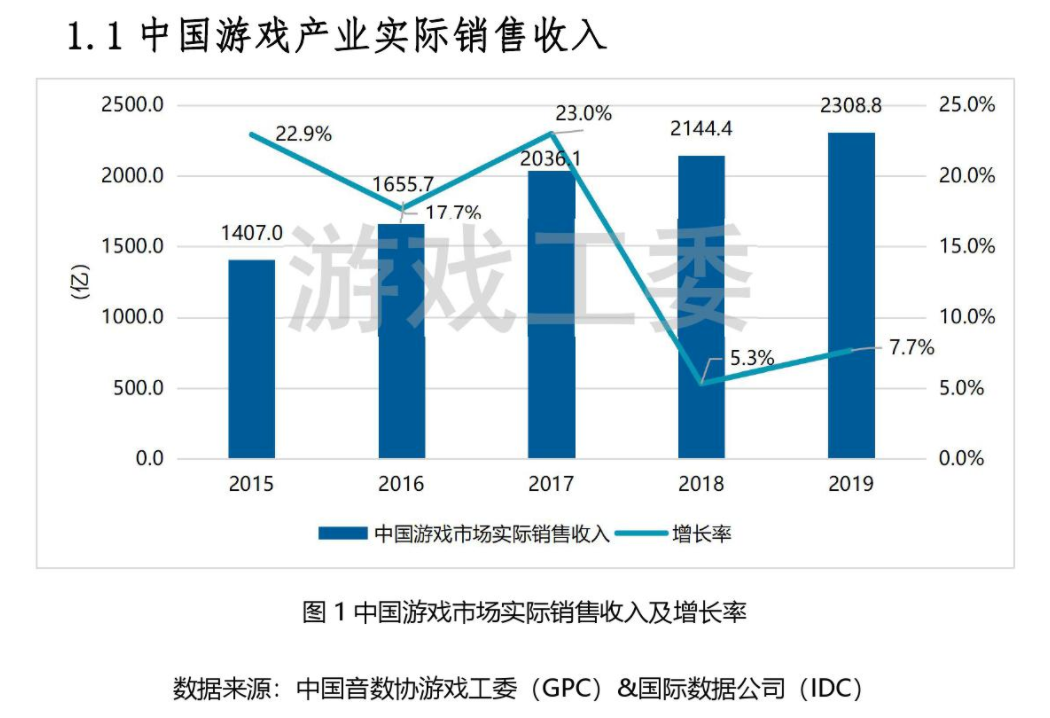

一方面,长尾效应在头部IP游戏身上体现非常明显,通过持续良好的运营,老游戏也依然可以保证较强的变现能力。另一方面,游戏市场在规模庞大情况下仍然还在持续增长。据中国音像与数字出版协会游戏出版工作委员会发布的《2019年中国游戏产业报告》,2019年中国游戏市场实际销售收入2308.8亿元,同比增长7.7%,移动游戏市场实际收入保持了持续上升的态势。从整个大盘来看,行业红利仍然在惠泽有实力的从业者们。

当然对布局多项业务的公司而言,游戏更大的意义还在于,可与其他业务联动,进而形成娱乐内容生态的重要组成部分。

对搜狐来说,游戏首先可以和媒体业务形成协同效应,即媒体业务可以为游戏吸引更多流量,游戏业务因此而获得更大收益。虽然为游戏业务获取流量势必会需要更多费用投入,但从商业模式来看,只要游戏业务足够有增长潜质覆盖引流成本和运营成本,这一商业模式就可以走通。

更大的想象空间还来源于游戏可以与媒体、视频、搜索等各项搜狐系产品产生整体的协同效应,进入帮助搜狐形成自己的文娱内容生态。

例如以“影游联动”的模式,自研以头部影视内容为主题的游戏,或是将知名度较高、长尾效应明显的头部游戏与影视作品联动,实现IP的衍生开发。去年在搜狐视频独播的《拜见宫主大人2》,就是与《新天龙八部》端游实现了影游联动的典型案例。

而除了游戏,搜狐在目前也还有新业务模式在探索和尝试中。

像是在视频领域,目前搜狐视频就已经形成了“长视频+短视频+直播”的内容矩阵。特别是在直播方面,搜狐也展示出了“视频分屏直播”技术,在直播画质和流畅度方面都有不错的表现,在“卖货”之余,也对多年前就提出了的“价值直播”有了新的探索。

另外,媒体业务的重要性也被搜狐提升到了一个新的高度。张朝阳在采访中就曾表示,把门户定义为“早期PC入口和传统媒体内容聚合”的时代确实已经结束,但互联网媒体业务依然会在广告层面覆盖多个行业、多种消费人群。

因此,在媒体业务领域,可以看到,搜狐近年来也在尝试将媒体与社交结合,进一步增强媒体互动性和用户的产品粘性。例如,搜狐新闻客户端等产品中就引入了“关注流”功能,实现了从“只看新闻”到“看、评、转”一体化的转变,使得资讯平台具备更强社交属性。

总的来看,搜狐将主盈利业务和主要探索突破的方向,都放在了几个规模足够大且有着相当的增长空间的方向上——当然,这些赛道上的竞争也已经十分激烈了。

而就战局中的搜狐而言,现阶段最为关键的畅游私有化已经给搜狐带来了足够的底气和更大的想象空间。但畅游的未来能否契合搜狐集团的整体战略,同时坚守媒体业务的搜狐未来又能否抓住增长突破点,也都将是这名走过二十年风云的老将所要继续面对的新命题。