在线旅游,拼多多暗自发力。

继去年年底上线火车票业务后,36氪发现,近期拼多多在App端低调上线“飞机票”业务,拼多多又在打什么算盘?

目前看来,拼多多在电商业务之外,或许又瞄准了在线旅游业务,以火车票、飞机票入局,再攻高盈利性的酒旅产品。

拼多多对于在线旅游的布局,或将再现其与国美结盟、大额直降卖汽车的业务逻辑——谁有困难,就和谁结盟。

无法赚大钱的飞机票,却非卖不可

和火车票相似,飞机票业务的入口同样位于拼多多App首页的“充值中心”内。不过,目前在小程序端首页的“充值中心”内,并未发现飞机票业务的入口。

不同的是,拼多多的火车票除了拥有App和小程序首页“充值中心”内部入口以外,还在App和小程序端分类/搜索频道的充值栏目中,拥有独立入口,且在“多多旅行”页面的居中位置拥有“火车票上线了!”宣传板块。

左为App端;右为小程序端

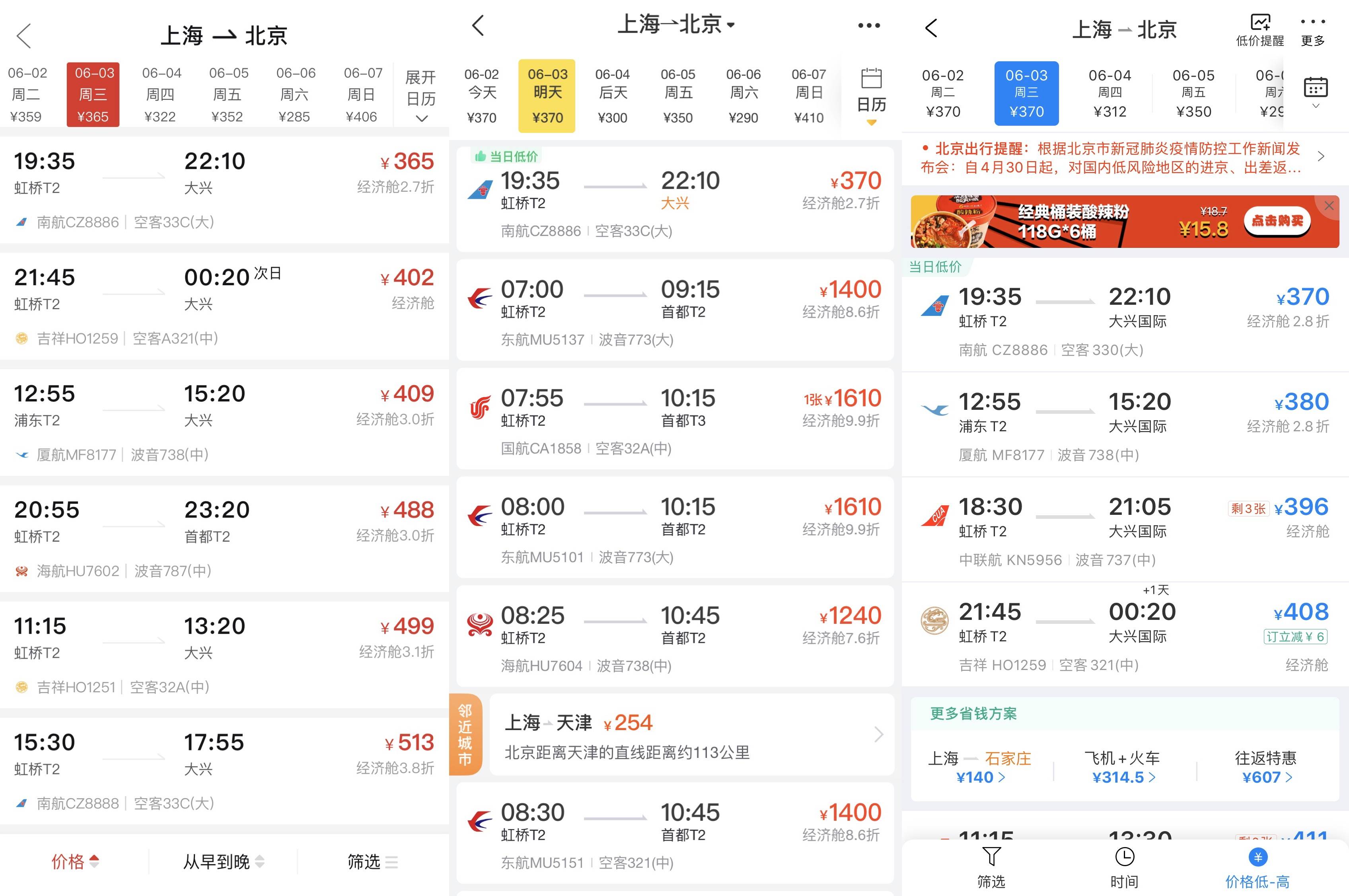

在价格方面,36氪随机选取同一日期、路线的航班信息进行查询,与携程旅行、飞猪两个App的价格进行对比后发现,拼多多的*价格相对更便宜一些,这表明拼多多或多或少对飞机票业务进行了补贴。

左至右依次为:拼多多、飞猪、携程

今年4月,航空旅游B2B同业交易平台51BOOK宣布与拼多多达成战略合作,双方将共享产品、运价、技术资源和供应链,51BOOK将为拼多多提供一站式、全流程在线机票预订解决方案。现在看来,与51BOOK的结盟或许正是拼多多开卖飞机票的先决条件,且不排除上线飞机票业务正是二者战略合作的落地。据了解,51BOOK还是携程等垂直OTA平台的机票供应商,并先后帮助京东、驴妈妈、财付通等多个平台上线机票业务及提供代运营服务。

不过,单就飞机票业务而言,拼多多是赚不到大钱的。36氪曾在针对拼多多上线火车票的报道中提到,一位OTA行业人士表示,飞机票佣金在2到3个点,火车票则完全0佣金、不赚钱。也就是说,虽然不似火车票完全不赚钱,但飞机票2至3个点的佣金率也实在不高。

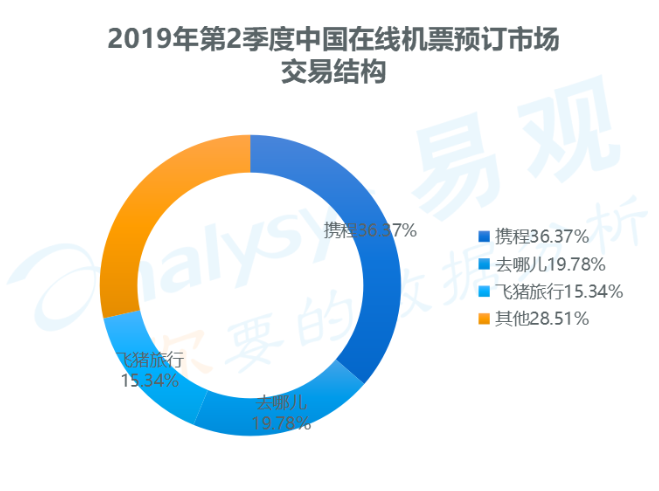

同时,在线机票预订领域早已形成“巨头垄断”的格局。据易观数据,以2019年二季度为例,中国在线机票预订市场被携程、去哪儿、飞猪共同占据超70%的市场份额。

来源:易观

赚不到大钱,又无市场份额优势,拼多多开卖飞机票图什么?

显然,与火车票相比,机票的客单价更高,且更能打入高消费群体。拼多多虽然通过百亿补贴进一步扩大了用户群体,但仅靠补贴的产品是远远不够的,如果想要养成用户对平台的粘性,拼多多就要拿出相应的服务。

由此可见,无论是联手上汽集团卖车,还是打通国美家电,又或者是现在起步的飞机票,都是拼多多想要留住高消费群体的举措。百亿补贴拉新之后,拼多多已经在向如何留住用户而努力了。

酒旅才是*目标?

拼多多更大的目的会是在线旅游吗?

除了垂直OTA平台以外,汇集巨大流量的电商平台也是在线旅游的重要玩家。阿里有飞猪,京东有京东旅行,剩下手握超6亿年度活跃买家的拼多多蠢蠢欲动。

火车票和飞机票不大赚钱,却是拼多多入局在线旅游的必要条件。拥有火车票、飞机票等业务,是完成出行-住宿-游玩等服务闭环的关键之一。这可以理解为,当用户在平台完成交通票的购买,才更有可能留存下来继续浏览酒店、旅游等产品。

通过火车票、飞机票获得入局资格后,拼多多会将重心聚焦于酒旅产品吗?

可以确定的是,截至目前,拼多多的“多多旅行”中已包含国内游、出境游、国内门票等品类。此外,去年9月环球旅讯就曾报道,拼多多已经开始邀请旅游商家入驻平台,可发布旅游路线/商品/服务、景点门票/周边游、特价酒店/客栈/公寓旅馆三大类产品信息。

针对上述消息,尽管拼多多对36氪予以否认,但长远来看,若拼多多想要扩大在线旅游业务的版图,酒旅产品是绕不开的,毕竟它才是在线旅游平台的重要收入来源及盈利点之一。

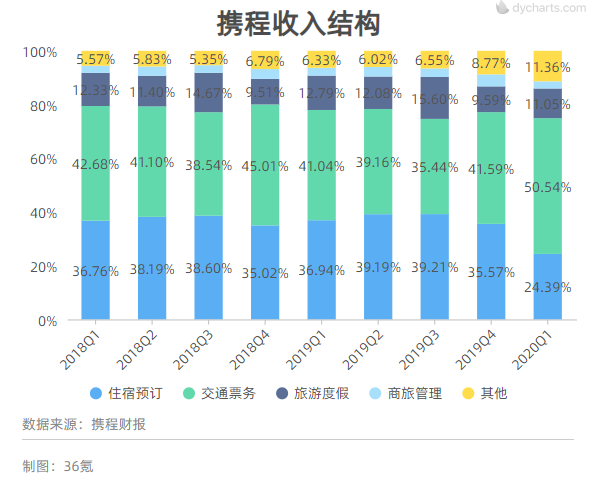

以垂直OTA平台携程(TCOM.US),和跨界玩家美团点评(03690.HK,下称美团)为例。从携程的收入结构来看,除了2020年Q1受疫情影响等特殊情况以外,住宿预订几乎常年是携程*/二大收入来源,而住宿预订和旅游度假两项收入相加基本上也会超过交通票务收入。

而据美团财报,2019年四个季度,其到店、酒店及旅游业务的毛利率均高达88%以上,足以证明到店、酒店及旅游业务的盈利能力。

携程收入结构

谁遇到困难,就和谁结盟?

值得注意的是,拼多多上线飞机票业务的时机正值疫情之下中国旅游业已显现复苏迹象,端午节小长假即将到来,以及电商“618”大促之际。

除了有可能在“618”大促期间将飞机票业务作为一个宣传噱头以外,此时加快扩展在线旅游业务的步伐对于拼多多而言,实属良机。美团研究院数据显示,“五一”假期期间高端酒店(不含民宿)的日均订单量恢复率已达89.0%,非高端酒店恢复率为64.7%。国内旅游业已经逐渐复苏,而即将到来的端午节小长假或将为在线旅游平台贡献新一波红利。

此外,目前看来,拼多多对在线旅游业务的潜在布局,或将重现其在家电、汽车销售领域的业务逻辑,即“谁遇到了困难,就和谁结盟”。当国美零售(00493.HK)在与老对手苏宁易购(002024.SZ)的竞争中越发处于下风,拼多多找到了补齐家电业务短板的机遇——认购国美零售2亿美元可转债,与之达成全面战略合作;当汽车行业在疫情之下遭遇重创,拼多多发现了为整车销售业务挖掘潜在供应链合作伙伴的机遇——与车企及经销商达成合作,共同推出“秒杀汽车”活动。

这次,拼多多又盯上了疫情之下同样遭遇重创的旅游行业。对于早已暗自发力的拼多多来说,这或许是一个*的深入时机。

长远来看,不排除拼多多在该领域寻找“失意”巨头结为联盟的可能性。同时需要注意的是,拼多多的版图又一次扩大了。