今年的*款新 iPhone 在 4 月 15 日登陆苹果官网。几个小时后,Facebook 上的 Pixel 粉丝“叛变”了。

虽然出货量不多,但由 Google 出品的 Pixel 手机在海外有大量粉丝,每年都会被 Tom's guide 等权威消费电子类媒体评为“世界上*的 Android 机之一”。甚至在今年,Pixel 4a 仍被认为是 Android 阵营里阻击 iPhone SE 的*希望。

有 Pixel 粉丝在 Facebook 的 Android/Pixel 讨论组里发言:“虽然我也很喜欢 Pixel,但是新 SE 很诱人啊。”

另一些用户接着说,他们“从性价比的角度出发,更倾向于选择 iPhone”。

这些人都是 Pixel 的死忠粉。往常,如果你在这个讨论组里发布了任何“不赞美”Pixel 的内容,都会收到一整面墙的回复,一群人会上来告诉你为什么 Pixel 就是比别的手机好。或者,会有管理员上来“温和地”提醒你,注意小组主题。

iPhone SE 开售后,京东和苹果官网上多个版本的 iPhone SE 出现卖空现象。在开售*天,仅仅京东一家平台的苹果旗舰店里,就卖出了 14 万台 iPhone SE。

“iPhone SE 的一部分新客户来自 Android 阵营。”库克在 4 月 30 日的电话会议上说。

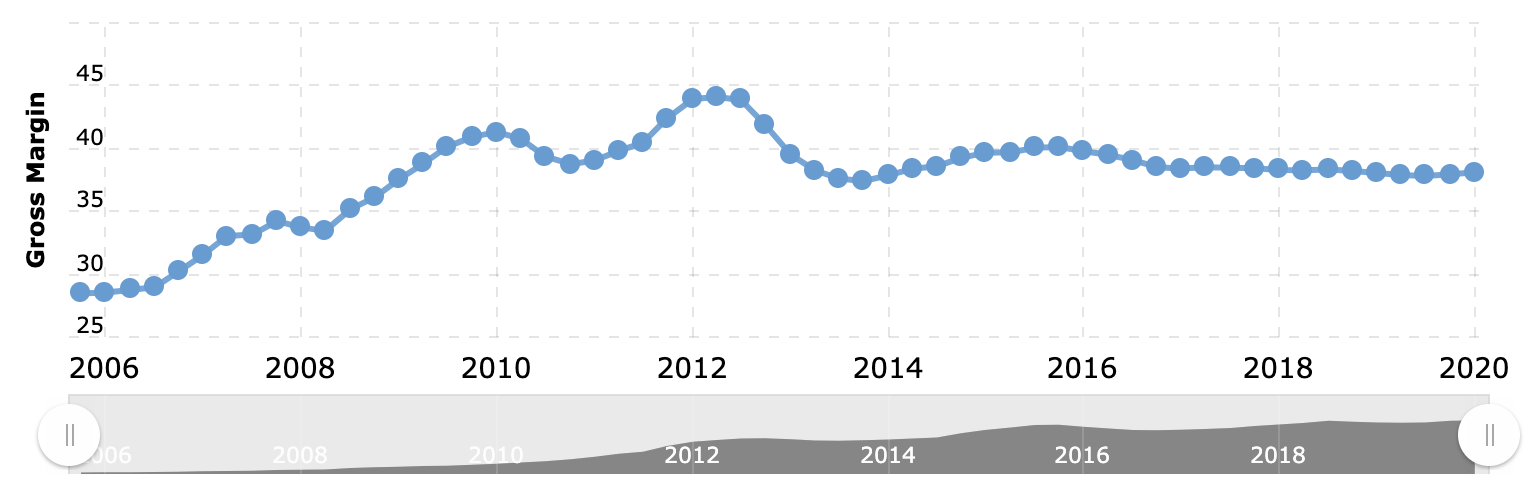

过去几年里,苹果一直用高于几乎所有 Android 机的 iPhone 定价保持着 37% 以上的超高毛利率。苹果的目标用户与大多数安卓机的目标用户之间存在比较明显的收入差异,所以两个阵营基本相安无事。但是,起售价 399 美元(中国大陆是 3299 人民币)的 iPhone SE 明显是要从对面抢人了。

苹果的毛利率走势图 图片来源:macrotrends

如果苹果的计划里仅仅只有一部 iPhone SE,那么战局可能还没有那么紧张。但是,这不是单兵深入敌方内部,而是一场田忌赛马。

今年,除了这部超低价的 iPhone SE,还有iPhone 12、12 Plus、12 Pro 和 12 Pro Max 在路上。如果再加上传闻中本该在 2020 年出现,但却因疫情被迫挪到了 2021 年初的 iPhone 12 5G,那就是整整 6 匹马。

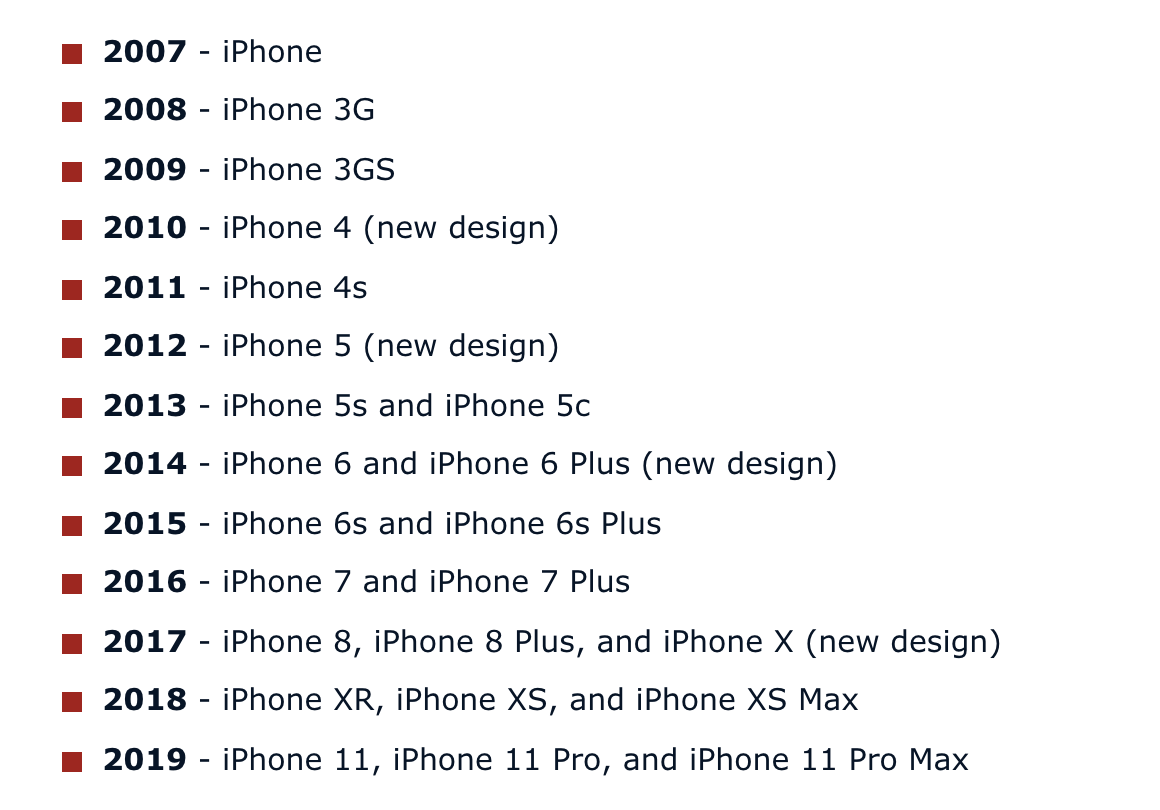

参考 2007 年以来苹果发布新品的节奏,就可以感知今年的情况是多么反常。

图片来源:macrumors

即便在前两年安卓机厂商大打“机海战”的时候,苹果也仍然走的是少而贵的路线。最近 4 年,虽然新品略有增加,但每年仍然只发三款新机。而如今一年是往年的两倍。

这 6 匹马价格各异,配置不同,各打不同的市场。按照目前主流科技媒体对 iPhone 12 价格的估算,*的(SE)和最贵的(12 Pro Max)之间相差 700 美元,将近 5000 元人民币。这几乎是骡子和赤兔之间的区别。

iPhone SE 奇袭 400 美元市场,安卓机阵营门户洞开

iPhone SE 不是一匹普通的骡子,而是一匹即便对战良驹也不一定会输的骡子。因为它虽然便宜,但却搭载了跟 iPhone 11 一模一样的苹果自研的 A13 芯片。

也就是说,iPhone SE 的计算能力比市面上所有的安卓机都要强。在Geekbench 速度测试中,iPhone SE 得分 1328,与 iPhone 11相当。它远远超过了 iPhone 最强大的竞争对手Samsung Galaxy S20 Ultra,后者仅仅得分 835。

而且,正因为它用的是 iPhone 11 同款芯片,所以未来苹果 iOS 系统更新的任何版本,只要 iPhone 11 可以用,iPhone SE 就一样可以用。

尽管曾出现过“降速门”丑闻,但苹果多年来一直在通过软件更新支持旧版 iPhone。即便是搭载 A9 芯片、已经问世 5 年的老手机 iPhone 6S,也可以运行当前最新版本的 iOS 13 系统。相比之下,很多安卓机都仅仅只支持两年的系统更新。

低廉价格与强大芯片的组合本身已经很令对手感到头疼,但更残酷的是,原本该是安卓机厂商主打的中低端机市场,如今门户洞开。

2020 年,在 iPhone SE 进攻的 400 美元左右的价格区间内,你在海外市场上几乎找不到几部主流安卓机厂的新品。

虽然很令人惊讶,但事实就是这样——现在海外市场上安卓机的价格往往在 300 美元以下,或在 500-800 美元以内。特别便宜的例如Moto G Power,特别贵的例如一加8 Pro。

与 iPhone SE 打同一片海外市场的只有三星 Galaxy A50(350 美元),小米 Note 10 Lite(349 欧元,约合 382 美元),诺基亚 7.2(350 美元)和 Google Pixel 3a(400 美元)。

要靠这个价位的安卓机去阻击 iPhone SE,似乎还是弱了点。它们要么相机差一些,要么芯片差一些,要么不能无线充电,要么不防水。

国内的情况要好很多。至少应对 3299 元人民币iPhone SE,还有 3699 元的OPPO Reno3 Pro,3298 元的iQOO Neo3 5G 版,和 3298 元的vivo X30 5G 版等可以一战。它们将向我们证明有 5G 的安卓机能否在 2020 年战胜没 5G 的 iPhone。

不过,虽然没 5G,但iPhone SE 还有Apple TV Plus,Apple Music,Apple Arcade,iCloud 等*服务的加持(当然,有些在中国大陆用不了)。另外,如果你恰好还是 Apple Watch、AirPods、Mac 或 iPad 的用户,就更能感受到一个优秀的硬件生态对用户的吸附力。

除此之外,iPhone SE 还踩在了疫情期间市场消费力受损的点上。4 月,美国失业率跃升至 14.7%,达到自大萧条以来的最高水平。因为疫情,有 2050 万人突然失业,一个月就失去了十年的就业增长。这当然会对高端消费品造成致命打击。

4 月 30 日,德意志银行(Deutsche Bank)分析师杰里尔·昂(Jeriel Ong)问库克:“苹果整条产品线价格下降的趋势是不是加剧了?受失业率上升和宏观经济的影响,您认为在 2020 年的剩余时间里,这种趋势会持续吗?”

“我没觉得事情像你所问的那样。”库克回答,“我注意到了客户对我们*的 iPhone SE 的强烈反应。但是,这些客户主要是想要更小尺寸的产品,或者是从安卓机转用苹果的。”

库克否认市场存在消费水平下降的情况,并坚称用户对昂贵的产品仍然有强劲的需求——他有充足的理由这样讲,毕竟苹果今年还有最高起售价 1099 美元的 iPhone 12 系列在路上。

但事实是,今年一季度,全球智能手机市场遭遇了有史以来*程度的同比下降——降幅高达11.7%。所有的手机品牌都要与消费者越来越瘪的钱包对抗。

对于大多数人来说,一部手机足矣。当消费者选择去购买便宜但是性能还不错的 iPhone SE 时,受损的不仅仅是 400 美元价位的其他安卓机,而是无数匹本计划在 2020 年冲击高端市场的昂贵良驹。

一年 6 部手机,逃无可逃

2020 年及 2021 年初,苹果会密集地发布 6 部 iPhone。这是一个明显的信号,即这家市值 1.34 万亿美元的手机巨头有计划占领市场,甚至不想给消费者留下任何一丝考虑购买其他公司手机的机会。

目前,海外大多数科技媒体相信,苹果今年还将带来四款新 iPhone,一款 5.4 英寸,一款 6.7 英寸,两款 6.1 英寸。

其中,*的 5.4 英寸的 iPhone 12 可能售价 4200 元人民币起步,比它稍大一点的 12 Plus 可能也只会贵 50 美元而已,折算人民币大约是 354 元。更高端的两款 iPhone 则分别售价 999 美元和 1099 美元,约合人民币 7074 和 7783 元。

如果消息属实,那么证明苹果的市场策略已经发生了巨大的改变。它代表的不仅仅是连续两年价格的下调(即 iPhone 12 起售价低于 iPhone 11,iPhone 11 起售价低于 iPhone XR),更是一种价格由低到高,把产品铺满整条价值链,吃遍整个市场的思路。

从 iPhone 的整个历史上来看,一直瞄准高端市场的苹果很少做降利促销的事情,这也是它能保持高于全行业所有公司的利润率的原因。

苹果推出过的平价手机寥寥无几,而且往往看起来特别“不苹果”。2013 年的 iPhone 5c 是一个很典型的例子——屏幕一定要特别小,外壳一定要有塑料感,而且色彩一定要特别花哨,像玩具一样,只吸引那些想买 iPhone,但是预算不够的人——只有这样做,才能保证它不会影响昂贵的主力产品的销量,降低公司的毛利率。

2016 年,苹果发布的初代 iPhone SE 是一场不太成功的尝试。它看起来不那么廉价,然后果真就影响了主力产品的销售。2016 年 6 月,野村证券发布的研究报告称,低价 iPhone SE 手机似乎对包括 iPhone 6S 等在内的高端 iPhone 销量产生了消极影响。

然后我们 4 年没再见过平价版 iPhone,直到苹果下定决心不再把整个公司的前途压在 iPhone 上,开始做服务业务。

这是一场比争夺安卓机市场更大的革命。

苹果 Q2 财报显示,服务类业务单季营收达 133.48 亿美元,创公司历年新高。同时,iPhone 占整体营收比例,由 2015 年的 69.4% 下降到了 2020 年的 49.4%,而服务类所占比例则升至 22.9%。

苹果的服务业务成长得不错,但它的商业模式里还有个逻辑硬伤——所有苹果的内容服务几乎都只能在苹果的硬件上使用。

不管是投资拍剧、买音乐版权、买杂志版权还是做 AR 游戏,都很花钱。所有的内容平台都要尽力让自己的服务在所有硬件上提供,这样才能*程度地接触用户,尽快收回成本。

以 Netflix 为例,不管你用的苹果机还是安卓机,是在家里还是酒店,是在地面上还是飞机里,只要有屏幕的地方,不论大小,它都会尽量攻占。如果你要看爱奇艺的视频,也不需要专门去买一部爱奇艺的手机。

这是一个很简单的道理。但苹果的想法是,希望能够把内容服务打造为 iPhone 特色的一部分,让它成为用户购买 iPhone 的一个理由。这是一个很冒险的做法,因为购买手机的人不一定会成为内容的付费用户。而且,如果内容不够吸引人,或者硬件不够好,那紧紧绑在一起的两块业务就是两败俱伤。

现在,苹果似乎有了一个更大的野心——在保持两块业务深度绑定的前提下,推出面向各个收入层人群的多款 iPhone,侵吞安卓机的市场,把能够提供苹果服务的硬件送到用户手中。以牺牲一部分硬件的毛利率为代价,换取自家内容服务出现在屏幕上的机会。

牺牲的部分最终会从另一部分那里补偿回来。Q2 财报显示,苹果服务类业务的毛利高达 64.5%,而产品类业务的毛利是 30.3% 左右。服务业务显然是一处更深的金矿。

库克对财报数字解释说,苹果产品现有的用户群达 15 亿,创历史新高。同时,服务业务的付费用户是 5.15 亿,代表苹果的服务类市场仅仅拓展了 1/3 左右。

新的战争机器已经在路上。