号称“提供变美服务”的美图公司(01357.HK,下称“美图”)又开始了新一轮的业务探索。

3月26日,在2019年全年业绩发布会上,美图创始人兼CEO吴欣鸿表示,美图秀秀将在4月内测直播电商。36氪从美图方面获悉,目前电商直播已开始内测,接入的电商平台是淘宝和微店。

美图瞄准的还有医美。今年年初,吴欣鸿表示,未来的三年,美图将逐渐布局医美行业。

这不是美图*次进行多元化尝试。从“美图手机”到短视频时代的“美拍”再到电商平台“美图美妆”,美图一次次率先起飞,又一次次挣扎掉队。

屡次试水新业务的背后是这家公司的业绩困境。以影像编辑工具“美图秀秀”起家,头顶“仅次于腾讯的第二大科技港股”光环上市,美图登陆资本市场后的表现却并不亮眼。在营收结构单一、主营业务增长乏力的牵制下,上市三年多以来,美图仍然身陷亏损。

于是,美图似乎进入了一个“试新-放弃-再试新”的循环状态。按照吴欣鸿在接受媒体采访时的说法,2019年是美图止血的一年,2020年美图将“大幅造血”。

医美和直播电商能让美图“大幅造血”吗?

陷入瓶颈

上市之后,美图并未给投资者交出一份满意的答卷。

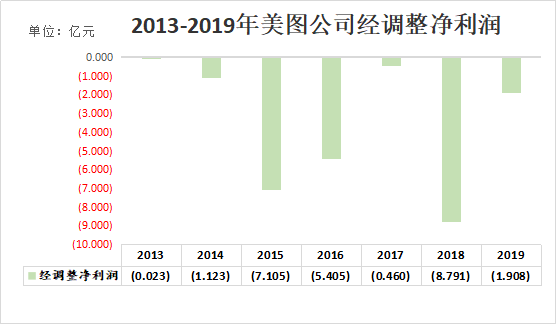

2019年,美图营收为9.779亿元(人民币,下同),同比增长3.2%;净亏损1.908亿元,同比收窄77.7%。

36氪梳理发现,美图上市以来交出的四份年报,无一不陷于亏损之中。

数据来源:公司招股书、财报;制图:36氪

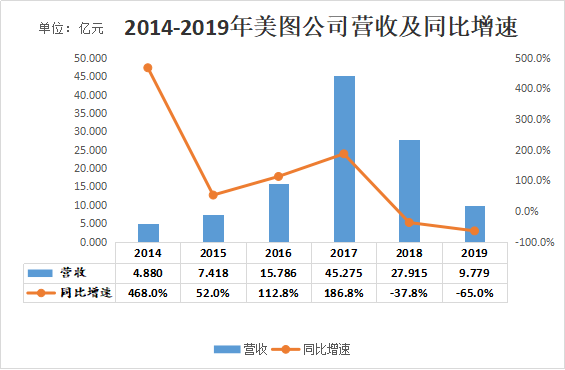

总营收方面,在2016-2017年连续实现同比翻番以后,2018-2019年营收连续下滑,且呈加速趋势。(2019年美图剥离智能硬件业务,故其当年年报中的收入同比变动是根据其2018年除去智能硬件业务之外的收入计算。因此处对比的为美图2014-2019年的营收变化,故36氪选取其2018年未剥离智能硬件业务的总营收。)

数据来源:公司招股书、财报(2019年营收同比增速为36氪计算得出);制图:36氪

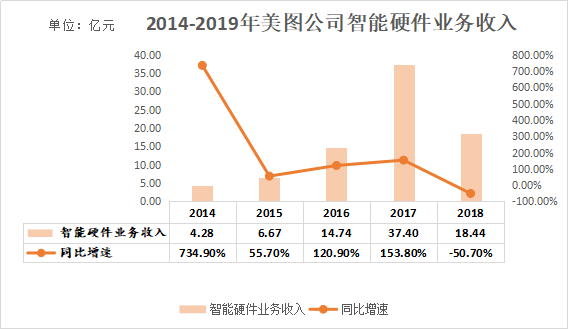

营收结构上,2019年以前,智能硬件业务(主要是美图手机)一直占据美图的营收大头。2014至2017年,其在总收入中的占比均达到82%以上;2018年,智能硬件收入大幅下滑,在总收入中的占比也降至66.1%;2019年,为了“做一个比较轻的公司”,美图剥离了毛利低、重资产的智能硬件业务。

数据来源:公司招股书、财报;制图:36氪

剥离智能硬件业务后,美图的营收结构显得更加单薄。在线广告成为*的收入来源,在总收入中的占比达76.9%。其次是高级订阅服务及应用内购买、互联网增值服务和其他。

数据来源:公司财报 制图:36氪

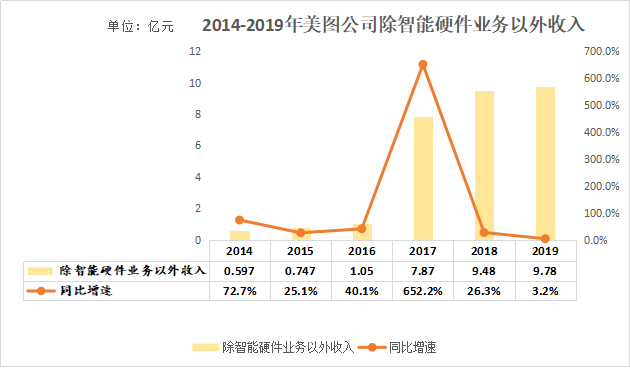

而终止智能硬件业务后,美图其他主营业务收入的增速还在进一步放缓。

数据来源:公司招股书、财报;制图:36氪

用户数据方面,美图也出现了增长颓势。截至2019年12月,美图的月活总数为2.82亿,同比下滑7.8%。除了BeautyPlus(美颜相机海外版)实现同比增长外,美图秀秀、美拍、美颜相机均在下滑。其中,美拍的月活已连续四年下降,同比降幅达45.8%。

整体月活的下降或许和美图的开支优化策略有关。2019年,美图的销售及营销开支同比大幅减少,其将获取用户的策略从推动付费下载和大型营销活动转向推动自然下载。

更为重要的原因则在于,随着外部竞争愈加激烈,美图的主营业务在拍照美化工具领域积累的地位正在被挑战。

越来越多的互联网巨头开始在拍照美化领域扩张。2018年,字节跳动在收购Faceu激萌后,又上线了“轻颜相机”;同年,快手推出“一甜相机”。

在极光发布的2019年12月App市场渗透率Top100中,尽管美图系的美图秀秀、美颜相机是拍照美化类App中的前两名(美图秀秀第39名;美颜相机第72名),但B612咔叽和Faceu激萌在排名上已十分逼近美颜相机(分别为74名和75名)。

错失风口

在此情况下,美图试图谋求多元化发展。

从2013年推出美图手机,到2014年上线短视频应用“美拍”,再到2017年推出电商平台——每一次,美图的新业务似乎都踩准了风口,却似乎又都错过风口。

美图手机就曾被称为“网红必备”。彼时,美图不惜砸重金,包括请Angelababy担任代言人,与樱桃小丸子、美少女战士等联名推出限量版。

大手笔宣传的确为美图手机赢得了一定人气。公开数据显示,2018年双十一当天,美图手机挤进天猫双十一手机分类销售额榜单Top10。

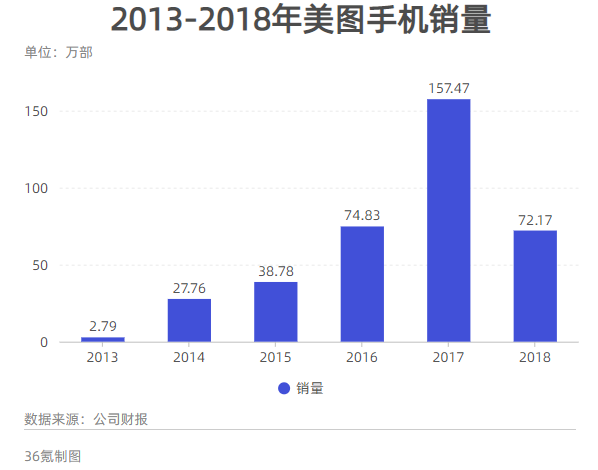

但高人气并不一定与高销量和高市场份额挂钩。从美图手机的销量来看,2016-2017年,美图手机销量实现同比翻番;而到了2018年,美图手机销量同比腰斩。

数据来源:公司财报 制图:36氪

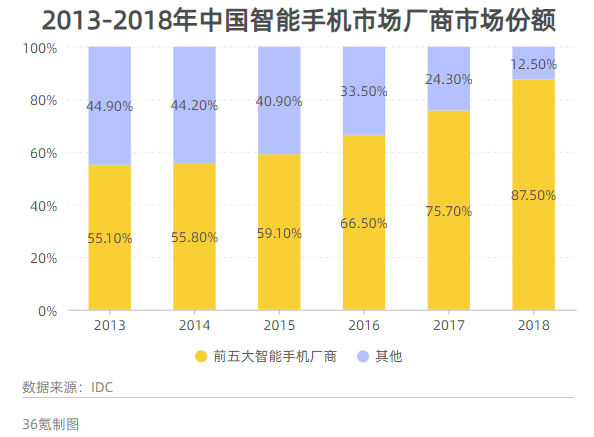

而在整体市场层面,2013-2018年,中国智能手机市场的集中度越来越高,留给美图手机这类小玩家的生存空间也越来越狭窄。IDC数据显示,除去前五大手机厂商,其他手机厂商所占的市场份额已由2013年的44.9%缩减至2018年的12.5%。

数据来源:IDC 制图:36氪

在2018年年报中,美图称,为了将资源集中在社交转型上,已将美图品牌授权予小米集团。2019年年中,美图正式关闭手机业务。

短视频是美图发展新业务的第二站。2014年,主打10秒MV功能的短视频应用“美拍”一经上线,就迅速成为当月iOS下载量*的应用。

鼎盛之时,据美图招股书,2016年6月,美拍月活达1.41亿,用户每日在美拍上花费的时间,已由首次推出时的12.9分钟增加至31.5分钟。

不过,当互联网巨头对短视频业务不断加持时,美拍则逐渐掉队。2016年9月,由今日头条孵化的音乐短视频社区“抖音”上线,字节跳动的短视频布局由此展开。而快手则获得腾讯多轮投资。

截至2019年12月,美拍的月活为705.7万。而截至2020年初,快手的日活跃用户数已经突破3亿;抖音的日活跃用户数则突破4亿。

此外,美图对电商平台的试水也草草收场。2016年,美图就已开始酝酿其电商平台。2017年10月,美图正式上线主打人工智能皮肤检测功能的美妆电商平台“美图美妆”。不过一年后,美图美妆便被寺库旗下“TryTry”接手。

再站风口

这一次,美图选择了新的领域——医美和直播电商。显然,热衷于“提供变美服务”的美图这一次想让用户真实地变美。

今年1月10日,吴欣鸿表示,未来的三年,美图将逐渐布局医美行业,整合变美生态链。此消息一出,美图的股价在下一个交易日(1月13日)大涨逾10%。

不过,医美行业这片“蓝海”的市场竞争依然很激烈。

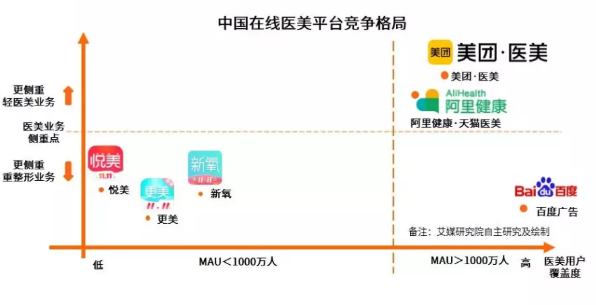

目前,涉及到医美领域的平台,包括小红书、百度等信息搜索平台,新氧、更美等垂直医美平台,以及美团、阿里健康等综合医美平台。

图片来源:艾媒咨询

这样的格局意味着,尽管互联网医美尚处于早期发展阶段,但美图无疑将面临与美团、阿里等互联网巨头的竞争。

以美团医美为例,财报数据显示,2019年一季度,美团的医疗美容服务实现超过两倍的同比收入增长。美团点评医美及健康业务部负责人李晓辉曾公开表示,2019年平均每月通过美团平台了解医美医疗的用户超过2400万人次,医美线上交易额年同比增长388%。

而美图在2019年年报中表示,其已推出的医用级别皮肤检测仪“美图宜肤”及皮肤专科在线健康问诊服务平台“美图皮肤医生”仍处于起步阶段,“收入贡献极微”。

至于直播电商业务方面,吴欣鸿曾表示,前期将与各大电商平台合作,目前不会做自营电商平台。对此,美图方面告诉36氪,目前直播电商已开始内测,接入的电商平台是微店和淘宝。在商品品类上,美图方面表示,“目前都还在尝试,暂时没有特别限定的品类。”

美图秀秀在承接美图的直播电商业务之前,已开始向社交平台转型。2019年2月,美图秀秀的社交用户比例已经从2018年9月首次推出社交功能时的17%增加至50%;

但想要在直播电商领域占据一席之地,美图要直面的问题是,入局已晚的它如何与淘宝直播、快手等主流直播电商平台竞争?

官方数据显示,2019年,淘宝直播已积累了4亿用户;GMV突破2000亿元。而在快手电商的美妆类目中,2019年,平台1W+粉丝量的商家增长了45倍;10W+粉丝量的商家增长36倍;100W+粉丝量的商家增长13倍。

同时,缺乏KOL主播也是美图需要解决的问题。对比之下,淘宝直播有薇娅、李佳琦,快手有辛巴。而在美图体系内,多数早期成名于美拍的网红已经“出走”。36氪发现,最早成名于美拍的网红“Kakakaoo-”(阿沁)除了今年2月更新过一条视频以外,之前的视频更新已经停留在2019年9月;网红“喵大仙”目前似乎仅将美拍当做内容分发平台之一,而非首发平台。

无论是医美,还是直播电商,美图都需要在与互联网巨头的竞争中走出一条差异化路线。这两项新业务能否肩负起美图“造血”重任?