21天翻5倍,DeepSeek首轮估值暴涨到3500亿元!

DeepSeek V4.1也被曝定档6月,一切都在加速。

这轮融资中最 大的一张支票,可能不是来自VC或互联网巨头,而是来自梁文锋本人。

据The Information消息,梁文锋个人出资最高达200亿元人民币,占本轮计划融资总额的40%。

整轮融资的目标,最高可达500亿元人民币。

如果最终落地,这会是中国大模型公司有史以来最 大的一轮融资。

这家公司曾经最鲜明的标签,恰恰是“不融资、不商业化、不路演”。

一家一直强调研究优先的AI实验室,突然要拿一笔可能刷新纪录的钱。

短短3周内,DeepSeek的估值在短短3周,四次改写:

2026年4月初:约100亿美元,DeepSeek 启动首轮融资;

2026年4月22日:超过200亿美元,腾讯、阿里等洽谈投资;

2026年5月6日:约450亿美元,国家集成电路产业投资基金洽谈领投;

2026年5月上旬:部分报道称,最终估值可能高达500亿美元。

转向开始了。

当理想主义者交过了学费

DeepSeek过去的故事,多少带点技术理想主义。

一个量化基金孵化出来的AI团队,不急着商业化,不急着见投资人,埋头把模型做出来。

这种姿态本身就是传播点。

但AI这场比赛打到2026年,这种浪漫开始撞上三重现实。

第 一件,是算力。

前沿模型越来越不像“写一篇论文、训一个模型”那么简单。推理能力、Agent能力、超长上下文、企业级稳定性,都会把算力需求继续往上推。

DeepSeek官方4月发布的V4系列,已经把上下文长度拉到1M,还开始测试视觉模式。

这类能力对开发者很友好,但背后都要算力支撑。

如果公司继续往企业服务走,算力就不只是训练时的大开销,还会变成持续推理、稳定交付的一部分。

第二件,是人才。

DeepSeek已经流失了一些明星研究员,郭达雅、王炳宣、魏浩然……跳槽后都拿到更高薪酬。

顶 级AI研究员的竞争到了这个阶段,已经不是靠理想主义就能完全覆盖的。

研究文化能吸引人,但也不能忽视薪酬、股权和未来收益。

融资在这里的作用,给员工期权定价,让“跟着公司一起长大”这件事变得更具体。

第三件,是产品化。

DeepSeek也开始强调,不能永远只停在“模型很强”。

The Information消息称,DeepSeek员工已经开始向各行业企业推广模型,希望把技术变成可收费的产品和服务。

一个实验室可以只关心模型指标。

一家重资产AI公司,必须关心客户、收入、交付、成本和人才结构。

融资能解决一部分钱的问题。

但钱到位之后,下一个问题就是:DeepSeek要把这些钱投向哪里?

V4之后,商业化开始变具体

答案已经在DeepSeek V4和V4.1里露出了一点轮廓。

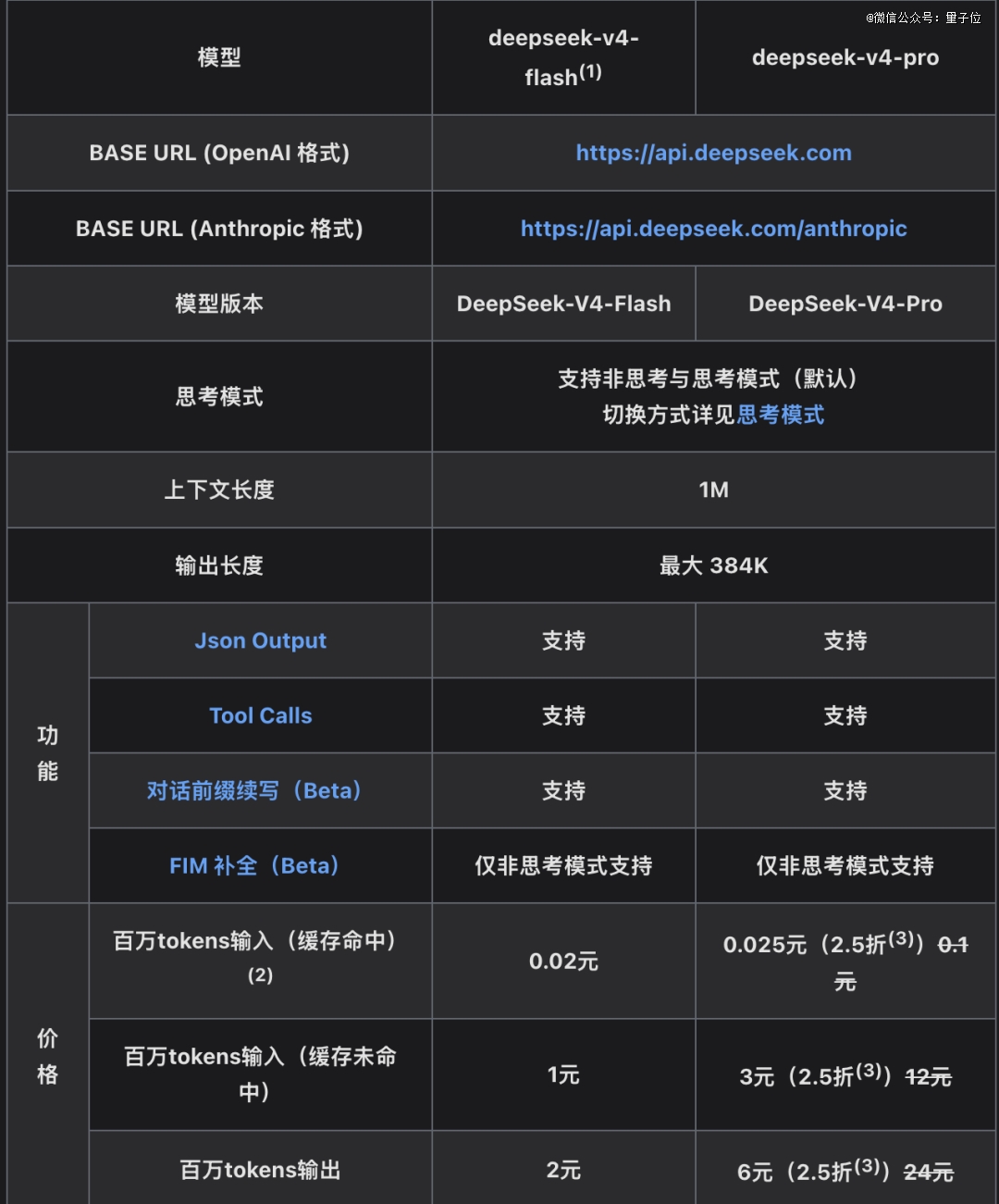

V4系列在4月24日上线,包含两个模型:deepseek-v4-pro和deepseek-v4-flash,都支持1M上下文。

对企业来说,1M上下文对应的是长文档、长代码库、多轮任务、复杂工作流。再加上工具调用、JSON输出,接入真实业务流程的障碍已经扫清。

这是商业化的基础。

据The Information消息,DeepSeek计划在6月推出V4.1。

新版本会给企业用户更多工具,更好支持行业通用的MCP协议,V4.1还计划可以同时处理图像和音频。

融资,在倒逼发布节奏。

以前慢一点没关系,一家理想主义实验室可以等到自己完全满意再发布。

但DeepSeek近期告诉部分投资者,公司计划把模型发布节奏加快到更接近行业常规速度。

所以回头看,这轮融资表面上是钱,底层是公司形态变化。

DeepSeek过去没有外部投资人催增长,没有商业化团队推KPI,也没有太早被收入模型框住。

很多人相信,这恰恰是DeepSeek能做出突破的原因之一。

但现在,这套模式走到了新阶段。

DeepSeek不再只是“一个模型团队”,它开始像一家重资产AI公司。

重资产AI公司的关键词,是算力、数据中心、产品团队、企业客户、期权、发布节奏。

这套东西会给DeepSeek更强的火力。

也会带来更清楚的商业压力。

从AI产业格局看,DeepSeek的定位也变了。模型、芯片、国产算力、企业应用,不再是几条平行线,而是在它身上开始交叉。

这也是为什么这轮融资会被外界放大。

大模型竞争,正在从轻资产的模型竞赛,进入算力、人才、资本、商业化一起上桌的阶段。

当然,一切还没有落定。

融资仍在洽谈中,DeepSeek也没有对相关报道置评。

但方向已经足够清楚。

曾经不融资、不商业化的DeepSeek,正在学习用一家公司的方式继续做AI。