身处AI超级周期中,Marvell已经迅速转型为一个AI优先的数据中心半导体公司。Marvell正在进入其历史性发展的新纪元。

12月4日,在Marvell发布2025财年第三季度财报后,Marvell的市值首次突破1000亿美元市值。2025财年第三季度净收入为15.16 亿美元,比2024年8月29日公司给出的指引中值高出6600万美元,环比增长了19%。八年前,Marvell CEO Matt Murphy上任的时候,Marvell正处于重组之际,市值仅为30亿美元,从当时的30亿美元一路跃升到现在的1000亿美元,Marvell做对了什么?Marvell又是如何做到的?

Marvell股价走势情况

高速增长的ASIC业务

Marvell的定制芯片(ASIC)业务正成为其强劲增长的核心动力之一。ASIC业务部门专门为满足特定客户需求而设计的定制芯片。在定制芯片服务领域,博通和Marvell是两大主要的竞争者。由于这两家公司均为规模化运营,其他厂商很难进入这一赛道并取得竞争优势。

自推出该业务25年以来,Marvell已设计超过2,000款定制芯片。通过与Arm Holdings的战略合作,Marvell得以将Arm的核心蓝图融入其ASIC设计中,尤其是在近年来兴起的Arm服务器芯片领域,为其定制芯片增添了更大的灵活性和市场适应性。

在AI时代,定制芯片迎来了新的发展高潮。Marvell认为,AI应用的兴起背后,关键在于对于总拥有成本(TCO)的考虑。但是采用定制芯片设计并不意味着完全取代商用解决方案,而是两者共存。在某些大规模工作负载下,定制芯片能够提供更好的优化,基于TCO的考量,转向定制芯片是非常有意义的。TCO不仅包括产品的成本和实现产品所需的成本,还涵盖了可获得的性能。

定制AI芯片服务,正在成为Marvell的“摇钱树”。据了解,目前Marvell有三个大客户,此前据报道,Marvell曾受到亚马逊、谷歌和微软等公司邀请,为其提供定制AI芯片,作为Nvidia的替代品,后者的产品一直主导着市场。

12月初,Marvell宣布与Amazon Web Services(AWS)扩展战略合作关系,达成了一项为期五年的多代协议。对于Marvell来说,这笔收入非常重要,更重要的是,这份协议具有多代性质,这项多代协议涵盖了Marvell的广泛数据中心半导体产品,包括定制AI产品、光学DSP、主动电缆DSP、PCIe重定时器、数据中心互联光模块和以太网交换硅解决方案。此外,Marvell将与AWS合作进行EDA(电子设计自动化)云服务,利用AWS先进且可扩展的计算能力,加速芯片设计。

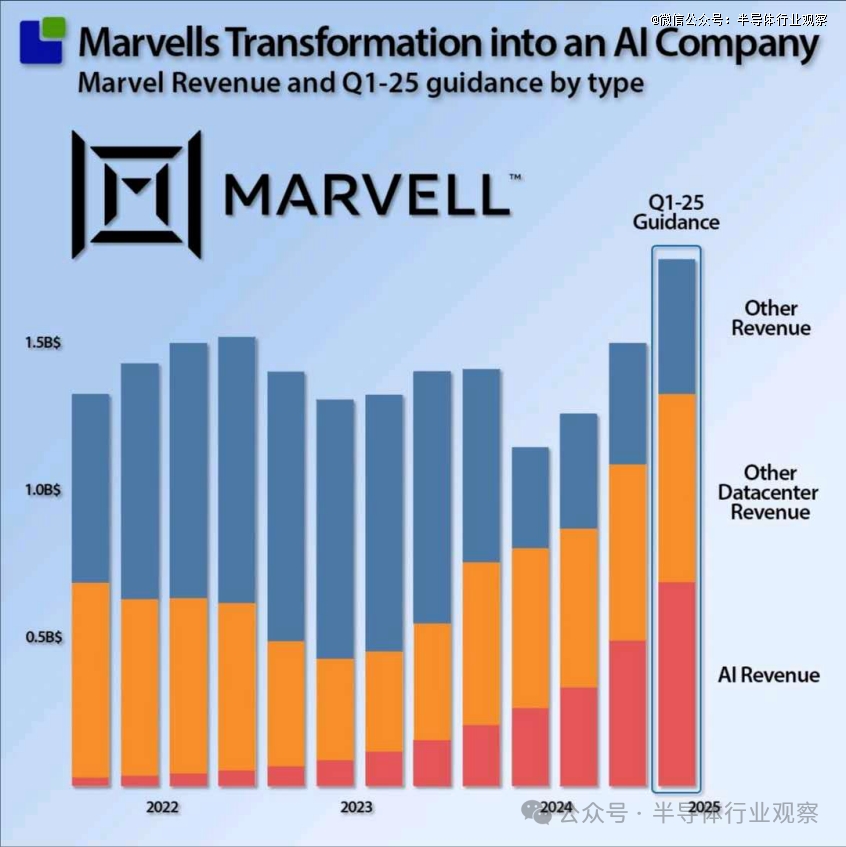

Marvell的定制硅片业务绝大多数由AI需求驱动,特别是在数据中心领域。根据Marvell在AI Day上的预测,数据中心的总市场规模(TAM)预计为750亿美元,其中约400亿美元来自定制芯片。Marvell设定的目标是占据该400亿美元市场的20%份额,即80亿美元。凭借定制AI芯片业务的迅速增长,Marvell今年已经超额完成了5亿美元收入,预计明年将突破10亿美元。

Marvell的竞争优势不仅体现在定制芯片的设计上,还得益于其广泛的互联、交换芯片、网络、数据基础设施IP等多元化产品,这些都为其定制芯片服务提供了强大的支撑。

快速崛起的互联业务

Marvell在互联领域的*地位由来已久。早在十多年前,Marvell就率先推出了PAM4 SerDes技术,并在PAM4互连的出货量方面处于行业*地位,为数据中心的前端和后端网络提供支持。如今,大多数数据中心的光互连都基于PAM4技术。

3nm的光学DSP

进入AI时代,随着AI和机器学习(ML)应用对电力消耗的增加,对具有更高数据速率和更高效能的互联技术的需求愈加迫切。Marvell在光学及光电混合互联技术方面也取得了显著成就,进一步巩固了其在这一领域的*优势。

光电互联是Marvell近年来快速增长的业务之一。在2023年第三季度,Marvell的电光产品收入超出了预期,环比增长了两位数,特别是Marvell 800G PAM产品获得了强劲订单,同时,Marvell也开始交付业界*1.6T PAM DSP和5纳米工艺技术的产品。

Marvell在光电互联领域的快速发展,得益于2020年前瞻性的收购了一家电光互连公司Inphi。Inphi的电光产品为云数据中心以及有线和无线运营商网络提供了关键的互联基础设施。这一收购不仅扩展了Marvell的市场潜力,还增强了客户群体,并加速了Marvell在超大规模云数据中心和5G无线基础设施领域的领导地位。

为了满足AI对最高带宽和*功耗的巨大需求,Marvell近日推出了业界*3纳米1.6Tbps PAM4 DSP——Marvell Ara,这是业界*具有 200 Gbps 电气和光学接口的 3nm 1.6 Tbps PAM4互连平台。在 Nova DSP成功的基础上,Ara相比于前代产品,在光模块功耗上减少了超过20%。2023 年,Marvell推出了业界*具有 200 Gbps 电气和光学接口的 5nm 1.6 Tbps PAM4 DSP。

Ara 针对下一代 AI 和云基础设施进行了优化,旨在支持交换机、网络接口卡 (NIC) 和 XPU 上的高密度 200 Gbps I/O 接口,同时确保与前几代产品的向后兼容性。凭借一流的能效和集成度,Ara 满足了超大规模数据中心日益增长的需求,以一流的总拥有成本 (TCO) 提供高性能加速基础设施。

1.6T明年将成为Marvell一个重要的增长来源,Marvell Ara将于2025年*季度向选定客户提供样品。LightCounting特约分析师Bob Wheeler表示:“我们预计,从2024年到2029 年,PAM4 DSP的出货量将增长两倍以上,达到每年近1.27亿台,并且在可预见的未来仍将是连接数据中心内资产的主要光学技术。Ara标志着Marvell的又一个*,表明PAM4技术不断发展以应对AI基础设施的挑战。”

5nm的PCIe重定时器

除了DSP,PCIe重定时器也是Marvell近几年才火起来的互联业务领域。随着初创公司Astera Labs大规模 IPO 推出PCIe重定时器技术,该领域正在升温。从那时起,博通和Marvell等公司纷纷加入进来。现在,Marvell的PCIe重定时器和其他产品线方面取得了成功。

2024年5月,Marvell推出了全新PCIe重定时器产品线——Alaska P PCIe 重定时器,基于Marvell业界*的 5nm PAM4 技术构建,可扩展 AI 加速器、GPU、CPU 和服务器内其他组件之间的连接。5nm 16 通道 PCIe 6 重定时器的典型功耗为 10 瓦,是目前业界功耗*的重定时器。重定时器可用于板载或电缆铜连接,或与电光组件结合以产生光学 PCIe 模块,以满足不同的云客户数据中心架构。Marvell正在与电缆和光学模块合作伙伴合作,将产品集成到针对不同数据中心客户应用的云优化互连解决方案中。

650 Group联合创始人Alan Weckel表示:“信号距离是服务提供商面临的真正难题。我们估计,两年后交付的云和 AI 服务器中,超过75%将依赖重定时器,这些服务器将包含多个重定时器。一台 8 GPU 服务器可能包含16个或更多这样的设备。重定时器甚至会渗透到企业服务器中。” 所以这也是Marvell一个可观的收入来源。

51.2T的以太网交换机

2024年7月25日,Marvell推出了用于数据中心的5纳米51.2T交换机Teralynx 10。Teralynx 10 以太网交换机是一款低功耗、可编程的 51.2 Tbps 以太网设备,具有业界*的延迟,可为训练、推理、通用计算和其他工作负载提供*的性能,以扩展云数据中心的加速基础设施。具体指标如下:它的吞吐量高达 51.2 Tb/s,延迟低至500ns,所有数据包大小的延迟均低于600ns。交换机每100千兆位每秒带宽仅消耗1W。512交换基数使运营商能够减少大型集群中的交换机层数,从而大幅降低功率和总拥有成本 (TCO)。

以太网交换机也是一个可观的市场,根据 650 Group的数据,51.2 Tbps 换机的出货量预计将从2024年的约77,000台飙升至 2028 年的 180 万台,复合年增长率为120%。Marvell认为这个领域不仅会在明年继续增长,而且从长期来看,这将是该公司一个非常强劲的增长领域。

在交换机领域,Marvell也进行了收购。2021年8月3日,Marvell收购了交换机厂商Innovium。Innovium的TERALYNX交换架构提供超低延迟、优化功率、高性能和创新遥测,这些对于当今的云级数据中心至关重要,在收购的时候,Innovium就已被选为是一级云客户的重要供应商。

此外,2019年9月19日,Marvell还完成对千兆以太网公司Aquantia的收购。收购Aquantia补充了 Marvell 的铜缆和光物理层产品组合,并扩大了其在 Multi-Gig 2.5G/5G/10G 以太网领域的地位。特别是,Aquantia 创新的 Multi-gig 汽车 PHY 与 Marvell 业界*的千兆 PHY 和安全交换机产品相结合,创造了世界上最广泛、*进的高速车载网络解决方案。

成为一家AI公司,开启新的增长时代

在第三季度交出了强劲的业绩之后,Marvell预计第四季度的同比收入增长将大幅加速,预计第四季度的收入将在18亿美元左右,波动范围为±5%。其中,占比*的数据中心终端市场,Marvell预计第四季度环比将增长低至中20%区间,这一增长将由定制AI收入的另一次显著增长推动,随着这些项目继续扩展到大规模生产。同时,以太网交换产品和我们的互联产品(包括光DSP、TIA、驱动器、AEC和DCI产品)也将推动增长。

对于即将到来的2026财年,Marvell几乎对所有业务持乐观态度。具体表现为,定制业务预计将在明年迎来全面增长,光学业务将持续保持强劲势头,交换业务也在稳步增长。同时,像AECs这样的新兴领域也开始进入真正的大规模生产阶段。

Marvell预计到2026财年,AI网络和定制处理器芯片的销售额将达到25亿美元。不过分析师对其的预期更高,Benchmark Research的分析师Cody Acree在周三表示,该风险投资公司认为Marvell是AI和数据中心市场中“独特的非Nvidia替代品”,而瑞银在报告中表示,Marvell的AI收入到2025年可能达到36亿美元,超过公司设定的25亿美元目标。

结语

综上,对AI机遇的精准把握和并购,毫无疑问是Marvell实现1000亿美元市值的关键驱动力。

Marvell围绕AI构建了一个强大的“武器库”,涵盖了定制芯片、互联器件、计算、网络等多个领域,形成了一个多元化且深度整合的技术生态。而形成这么多元的规模化能力,收购是一个重要手段,从2019年收购汽车千兆以太网公司Aquantia,到2020年并购光电互连解决方案公司Inphi,再到2021年收购云计算领域的重要交换机供应商Innovium,Marvell通过这些关键收购,迅速增强了在数据中心、云计算及光电互联等领域的技术储备。此外,Marvell还通过剥离非核心业务(如2019年将Wi-Fi连接业务以17.6亿美元出售给NXP),集中资源聚焦于数据中心和AI相关技术,优化了其业务结构。

在财报会上,Marvell CEO Matt Murphy曾强调,公司已制定了明确的资本分配战略,100%聚焦于AI超级周期的机遇。

至于Marvell未来的市值潜力,1000亿美元或许只是一个起点。在快速发展的AI市场和数据中心领域,Marvell所布局的业务能支持Marvell市值冲到哪里?一切都未可知,毕竟相信很多人都没有想到英伟达能够达到3万亿规模的市值。