当茅台的神话破灭之后,消费品行业的信仰也随之崩塌。

时至今日,各种消费、医药龙头也不再因名字冠“茅”而自豪。曾经的各消费细分领域的龙头企业早已失去了往日的荣光,在跌跌不休的岁月里,止跌回暖成为了市场以及企业共同关注的话题。

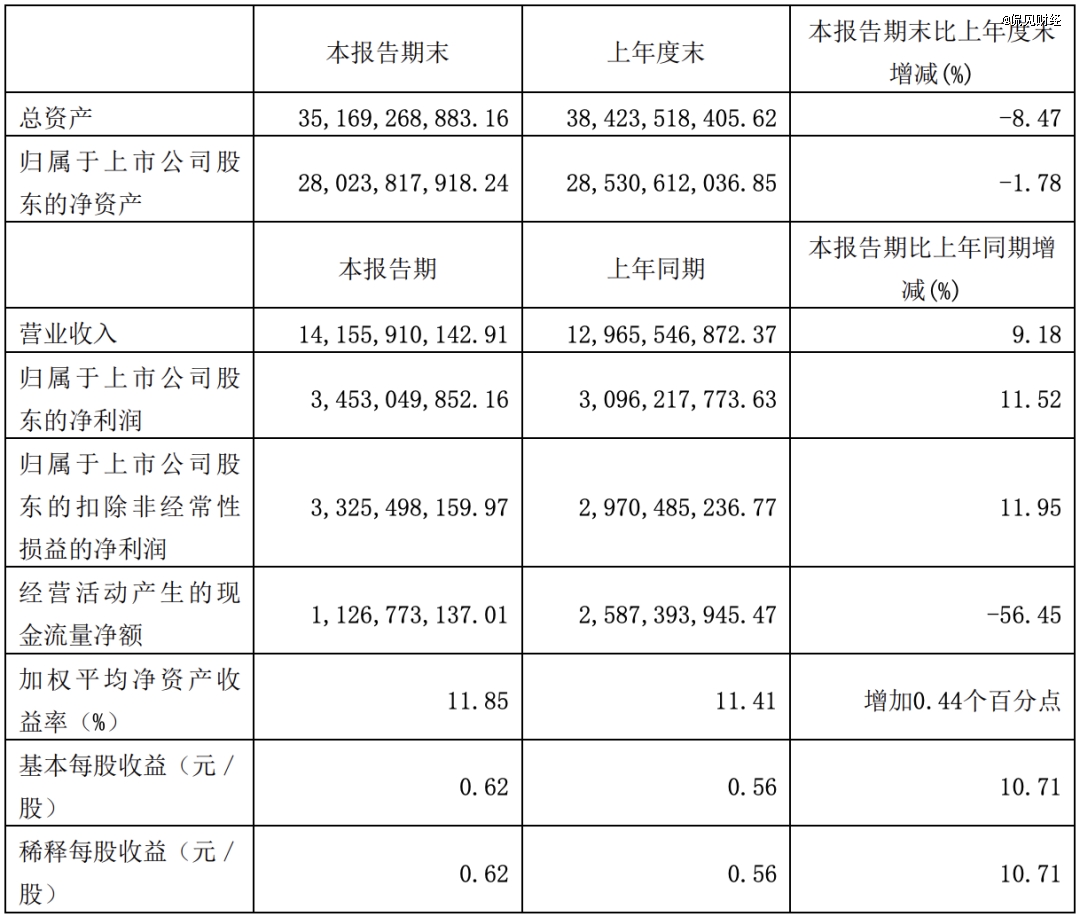

8月29日,“酱油茅”海天味业发布了2024年上半年业绩报告,财报显示,上半年公司实现营收141.56亿元,同比增长9.18%;实现净利润为34.53亿元,同比增长11.52%;扣非净利润为33.25亿元,同比增长11.95%,基本每股收益0.62元/股。

面对这份业绩增速回暖的财报,海天味业终于可以长舒一口气了。

实际上,对于消费行业而言,今年市场算不上好。海天味业在财报中也提及,上半年,受整体经济形势、市场竞争、新消费需求变动等叠加因素影响,调味品行业迎来多重挑战。

因此,在消费不景气的背景下,海天味业能够取得这份成绩实属不易。

海天味业还强调,作为调味品行业的标杆企业,海天味业凭借及时消费洞察、持续研发攻坚、适时推出新品、完善渠道布局等一整套“组合拳”,打开全新增长空间,实现业绩持续稳健向好。

但值得注意的是,海天味业交出这份“答卷”之后,公司股价却并未出现明显的爆发,其依旧还在底部徘徊。

如果从最高位算起,海天味业已经连跌了四年,股价三年时间跌幅超过了70%,市值蒸发超过了4900亿。受此影响,海天味业掌舵人庞康身价也大幅缩水,根据2024年胡润全球富豪榜显示,庞康以790亿元的身价位列全球第183位,排名较去年下滑93名,如果与2020年*时期的1950亿相比,不到四年的时间,庞康的身价蒸发达1160亿元。

那么,此次海天味业业绩增速回正,是否意味着海天味业彻底爬出“泥潭”?海天味业是否会重新回到业绩增长的快车道?

1、酱油茅,海天味业

冠“茅”是市场给予企业最高的认可之一。

2019年,海天味业市值超越了地产龙头万科,当时有网友曾调侃万科掌门人郁亮,“一个卖房子的竟然输给了卖酱油的,真丢脸。”

面对市场的调侃,郁亮不以为意,并且公开回复称,“我们很服气,只要一个公司能满足千家万户对于美好生活的需求,是老百姓的首要选择,那它就应该值很多钱。”

2021年,海天味业迎来了自己的高光时刻,股价涨至125.54元/股,市值逼近7000亿元大关。

彼时,以贵州茅台为代表的各行业消费大白马横扫A股市场,海天味业则被投资者冠以“酱油茅”的称号,与贵州茅台并称为A股两大神水。

在业绩的加持,资本市场的追捧下,海天味业一路高歌猛进,市值甚至超过了中石油。

但水满则溢,月盈则亏。

就在消费的大牛市中,一场突如其来的快速下跌,终结了海天味业涨了六年的大势。自此,海天味业一路跌跌不休,直至2023年年底,才开始在底部横盘。值得注意的是,业绩遭遇的问题,股价早已提前一步反应。

2022年一季度,海天味业营收以及净利润增速开始由正转负。尽管股价当时已经跌去50%,但是海天味业的麻烦并没有完。到了10月份,海天味业陷入了食品添加剂风波之中,导致品牌口碑遭到重挫。

面对舆论的危机,海天味业一次次的回应,并未在*时间平息风波,反而让这把火越烧越旺。最终,这场舆论的风波在时间的推移下得以平息,但是海天味业的股价也在这一轮的风波中跌向了谷底。

整个2023年,海天味业股价跌幅达到了42%。

为了稳住公司的股价,2023年10月中旬,海天味业发布公告称,收到公司董事长庞康的提议,公司以集中竞价交易的方式回购公司股票,回购的资金总额为5亿至8亿元。

尽管这笔资金对于千亿巨无霸而言杯水车薪,但于谷底的海天味业而言,却起到了稳定作用。进入2024年,海天味业基本上已经止跌,全年跌幅仅为3.86%。

一位业内人士曾分析称,“调味料行业的公司,一般给到15倍的估值比较合理,而海天味业现在动态估值接近30倍,因此要消化这个高估值,未来三年业绩要持续保持20%。但从业绩表现上来看,海天想要保持这种增速其实很难,所以即便在跌幅很多的情况下,目前估值依旧较高。”

2、到底了吗?

从业绩的角度而言,海天味业营收以及净利润增速在一季度已经回正,但是想要保持较高的增速,实则依旧困难。

作为调味品行业的龙头企业,海天味业的核心产品为酱油、蚝油以及调味酱,其中,海天酱油与海天蚝油市占率连续多年位居*。根据中国调味品协会方面的数据显示,近5年内,调味品整体增速为7.9%,而酱油的增速仅有7.3%,低于整体增速。当赛道天花板见顶,作为龙头的海天味业首当其冲受到影响。换句话说,调味品市场目前已经进入存量发展阶段。海天味业想要继续取得较高的增速,难度不小。

根据海天味业半年报显示,上半年海天味业的酱油、调味酱与蚝油三大核心产品营收同比增幅分别为6.85%、8.55%与5.71%;醋与料酒等新品类增速为22.31%,由此可见,海天味业的尽管业绩开始回暖,但是困局依旧存在。

海天味业财报发布之后,各家券商也纷纷发布了研报。

东莞证券表示,公司Q2业绩平稳增长,在需求弱复苏的背景下,公司在产品、渠道、终端建设上全面变革,持续消化库存缓解渠道压力。2024年上半年,公司各品类营收均实现一定增长,线上渠道增速较快。公司上半年盈利水平同比改善。公司还推出了员工持股计划,可积极调动员工积极性,为公司经营发展注入活力。因此,给予海天味业“买入”评级。

华安证券则发布研报称,海天味业的员工持股计划提振信心,改革持续兑现,公司产品线不断丰富,渠道多元化水平增强,后续有望持续突破。给予海天味业“买入”评级。

山西证券发布研报称,即使在今年春节后宏观经济较为疲软的环境下,海天味业仍处于恢复通道中,表现基本符合预期。另外,成本端压力的改善,使得2024年上半年的毛利率有所提升。此外,公司推出《2024年—2028年员工持股计划(草案)》也有望调动员工积极性,激发内部活力。长期看,公司拥有强竞争力,龙头地位稳固,长期稳定增长可期。因此,给予海天味业“增持”评级。

中国银河则发布研报称,短期看,收入端基数逐渐走低,叠加前期库存经过去化以及报表端的低基数,收入有望保持较快增速;成本端大豆与包材价格同比下降,预计H2延续这一趋势。长期看,公司积极优化客户结构与推动渠道体系恢复,另一方面积极探索复调、有机及低糖低盐类等健康导向的调味品,有望推动长期良好增长。在行业步入新的发展阶段,公司在内部优化调整后适时推出新的股权激励有望推动实现新一轮较好增长。因此,给予海天味业“买入”评级。

侃见财经认为,目前海天味业最艰难的时候已经过去,业绩也开始重回增长趋势,但目前海天味业的核心产品增速依旧缓慢,新产品与新渠道要成一番气候仍需时间。因此,我们认为海天味业尽管已经爬出泥潭,但是想重回*,依旧还有较远的距离。