连续25年霸榜我国酱油产销的TOP1、近20%的酱油市占率、7000多家经销商和高达80%的全国渗透率,共同铸就了“酱油茅”250亿+的年营收和60亿+的净利润。而这些同行们无法比拟的优势,也成就了海天味业在资本市场7年16倍的股价神话和近7000亿的*市值。

然而,2021年后,曾经的“酱油茅”却陷入了舆论的漩涡,成了资本市场的弃子。2023年8月30日,海天味业公布了2023年上半年的业绩报告。数据显示,2023年H1,公司实现营业收入129.7亿元,同比下滑4.2%,同期归母净利润31.0亿元,同比下滑8.8%。

受消极财报数据的影响,财报公布第2日(8月31日),海天味业盘中大跌1.8%,截止到目前(9月12日),海天味业在二级市场的累计跌幅已经接近70%,市值蒸发4000多亿元,A股市值排名也从*的14位降至45位。

在股价暴跌的背后,海天味业不仅面临着营收失速、盈利下滑的经营风险,而且,也因为“双标门”、“员工门”等多起负面舆论事件导致品牌力和市场地位大幅折损。

那么,曾经的“酱油茅”为什么会突然跌落神坛?海天味业深陷业绩困境的原因究竟是什么?未来的海天味业还值得投资吗?

01 营收失速、股价暴跌,“酱油茅”跌落神坛

2014年上市以来,海天味业的业绩维持了两位数的高速扩张,与此同时,极高的盈利能力,更是使其成为了资本市场炙手可热的当红炸子鸡。2014-2020年间,在戴维斯双击之下,受益于业绩和估值的共振,海天味业股价涨幅高达1329%。然而在2021年初创下125元/股的峰值之后,海天味业的股价开始急转直下,从此陷入了跌跌不休的状态,截止到目前整体跌幅已经接近70%。

对于海天味业股价暴跌的原因,我们认为主要有几个方面:

首先,最直接的原因是2021年以来,海天味业业绩的失速。

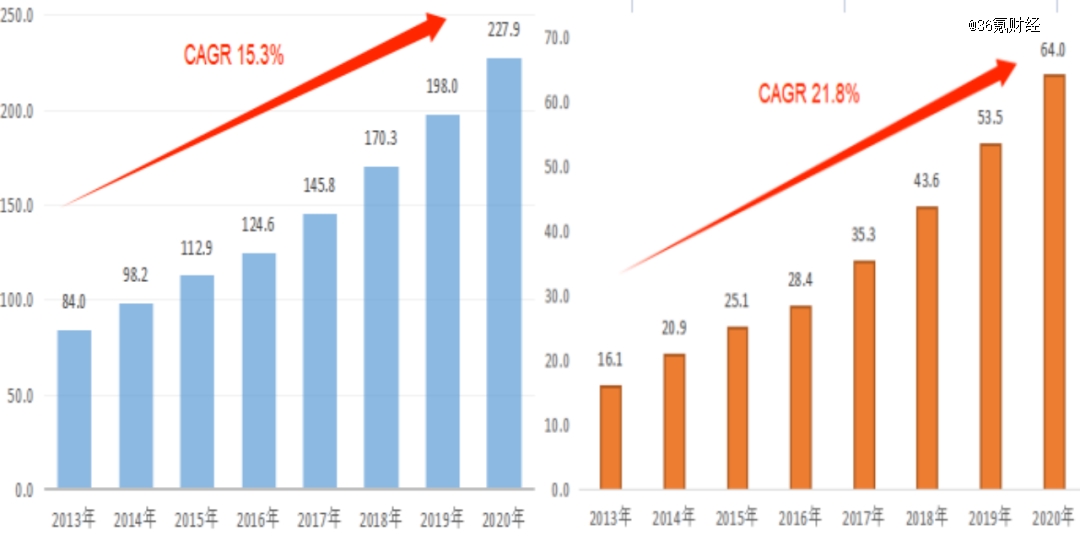

2014年上市以来,海天味业的业绩一路高歌猛进,营收从2013年末的84.0亿上涨至2020年的227.9亿,年均复合增速15.3%,长期高达两位数的业绩增速使其成为了传统行业中不可多得的成长股;不仅如此,在保持高成长性的同时,其盈利能力也维持了不错的表现。同期,海天味业的归母净利润从16.1亿元一路飙升至2020年底的64.0亿元,年均复合增速高达21.8%,净利率更是多年维持在20%以上的较高水平。

图:2013-2020年海天味业营收和利润表现

数据来源:wind、36氪整理

然而,2021年开始,海天味业的成长性和盈利能力都开始急转直下。具体来看,2021-2022年海天味业的营收分别录得250.0亿元、256.1亿元,同比增速9.7%、2.4%,为上市后公司营收增速首次降至个位数区间,不仅如此,2023年上半年,公司的营收增速更是降至了负增长区间,同比增速为-4.2%;雪上加霜的是,在成长性受挫的同时,公司的盈利能力也令人担忧。2021-2023H1,公司的归母净利润分别为66.7亿元、62.0亿元、31.0亿元,同比增速为4.2%、-7.1%和-8.8%,利润的降幅远高于同期的营业收入。

其次,舆情“黑天鹅”加速了海天味业的下跌之路。

2022年,业绩表现不佳的海天味业开始负面缠身,品牌力大打折扣。先是2022年8月,海天员工在朋友圈发布了不当言论,海天味业不算积极的公关引发了公众对公司的讨伐;随后,在同年的国庆期间,海天味业又被曝国内外产品配料“双标”,对此海天味业进行了三次回应,但回应并没有切中消费者最关心的问题且被指态度“傲慢”,随着事件连续多日冲上热搜,海天味业陷入了更为严重的公关危机,给其品牌力带来了较大的折损。根据新浪舆情通的数据,受舆情黑天鹅影响,海天味业的品牌美誉度从93.47%一路下跌至22.32%,不仅如此,在舆情风波冲击下,公司股价也进入至暗时刻,在8月-10月之间,其股价跌幅高达28%。

最后,估值泡沫的破灭是海天味业股价暴跌的根本原因。

除了业绩的失速和舆论危机外,我们认为海天味业股价暴跌最根本的因素还是因为前期的暴涨推升了公司的估值泡沫,使其业绩实质增速无法匹配高位的估值,最终在安全垫缺失的背景下,导致了海天味业股价向真实价值回归。

从数据上来看,2016年以来,受益于长期营收和利润的高增长,海天味业的估值也持续走高,但此时整体涨幅仍较为合理,但2020年之后,海天味业在机构抱团的拉动下,估值突然开始大幅偏离基本面的表现,在2021年初的*时刻,海天味业PE估值高达114倍、PB估值38倍,这意味着即使按照每年20%的净利润增速计算,当时投资海天味业也需要近26年才能回本,而同期同为大白马的茅台PE估值为60倍,五粮液PE估值66倍,美的集团PE估值30倍。

图:海天味业估值表现

数据来源:wind、36氪整理

这也就表明,当时海天味业高达114倍的估值明显不是由于基本面所带动的,更多的是机构抱团导致的资金拉动。在这种背景下,没有业绩支撑的虚高估值就为后续海天估值回归埋下了隐患。结果也如我们所料,2021年开始,海天开启了长达三年的估值回调之路,到目前为止其估值已经下跌了近70%。

综合来看,在营收失速、负面缠身的综合作用下叠加当时估值明显虚高的影响,曾经的“酱油茅”最终跌落神坛,至此一蹶不振。

02 营收哑火,疫情背锅?

如前文所述,海天味业在二级市场的糟糕表现背后,一个重要的原因就是其营收增长的哑火。

从财务数据上来看,海天味业营收增速回落始于2021年,这其中一个非常重要的背景是国内新冠疫情的持续。但是从调味品行业数据来看,2020-2022年,我国的调味品行业规模其实是处于加速扩张阶段的,根据艾媒咨询的数据,在2014-2019年间,我国调味品行业的CAGR为5.2%,但2020-2022年间的CAGR则上升至15.3.%。

再看竞争对手千禾味业的营收数据,不同于海天味业的疲弱表现,在2020-2022年的三年疫情期间,千禾味业的营收增速分别为25%、13.7%和26.6%,整体处于高速扩张的状态。

那么,在行业扩容、竞争对手高速扩张之下,为什么疫情对海天味业的冲击会如此之大?

这主要是因为,疫情对调味品行业的影响主要体现在B端餐饮上,疫情后对出行的直接影响限制了餐饮规模的扩张,根据国家统计局的数据,2020年我国餐饮收入从4.67万亿元大幅下滑至3.95亿元,同比跌幅高达15.40%,随后随着疫情的缓和2021年餐饮收入反弹至4.69万亿元,基本接近疫情前水平,但2022年受上海、北京封城的影响,餐饮行业二次受挫,当年收入4.39万亿元,同比降幅为6.3%。而根据西雅国际的测算数据,疫情冲击下,我国餐饮行业在2020-2022年的合计损失预计在3.48万亿元。而与之相对的是消费者居家时长的增加,加大了C端对调味品的需求,这种结构上的变化最终并没有直接影响调味品行业整体规模。

从海天味业的业务结构上来看,与千禾主攻C端不同,海天味业的核心竞争力在B端的餐饮行业,餐饮对其营收的贡献约在60%左右。而餐饮行业的满目疮痍,反映到海天味业的业绩上,就变成了新冠疫情对餐饮业的打击直接影响了公司对餐饮端的出货,最终导致了其营收水平的下滑。至于为什么这个影响是从2021年开始的,主要是因为在新冠刚爆发的2020年,由于渠道对物流的担忧,所以进行了一定程度的囤货,提前透支了一部分需求,最终使得这个影响滞后到了2021年,在2022年大规模封城的冲击下,影响进一步放大。

除了疫情对B端业务的直接冲击外,对海天味业而言,疫情的另一个间接影响是期间社区团购的爆发式增长,使得部分中小品牌调味品趁机低价进入市场,抢占份额,叠加社区团购平台的高价补贴扰乱市场秩序,进一步加重了公司经营层面的压力。

尽管疫情放大了海天味业营收的下滑,但从数据上来看,其实从2018年以来,海天味业的营收增速就已经开始出现了下滑的苗头。我们认为,这背后最根本的原因其实是因为以海天味业目前主要产品酱油、耗油和酱料的规模和渗透率来看,其营收规模的进一步扩张面临明显的天花板效应。根据凯度消费者指数《2022品牌足迹》中国市场报告显示,2022年,海天味业的消费者触及数高达以6.17亿、渗透率为79.2%,在如此之高的渗透率之下,预示着在传统的优势产品中海天味业想要通过大幅扩量来提升营收的压力巨大。

换言之,在体量积攒到一定程度后,海天味业营收继续扩张的方法无外乎:1.扩充品类继续抢占市场份额,扩充营收来源;2.提升产品售价,刺激原本营收扩张。

从近年来的战略来看,海天味业确实在不断开拓除了酱油、耗油和调味酱以外的新品类,例如,其在2020年推出了火锅底料,2021年推出了食用油品牌“油司令”和大米品牌“地理印记”,并不断向复合调料领域延伸。

根据财报数据,截至2022年,公司旗下生产调味料和食品相关的子公司接近30家,涉及了酱油、耗油、调味酱、腐乳、醋、粮油、泡制类、复合调料等众多品类。但是从最终的结果来看,海天味业在其他品类中的优势并不明显,其知名度和声量远低于传统优势品类,反映到业绩上,尽管2022年其他收入的增速高达32.6%,但其在整体营收中的占比仅为11.5%,从2018年到2022年占比仅增加了不足5个百分点。因此,短期来看,海天味业想要靠其他品类打造出新的增长曲线难度恐怕还是很大的。

再来看提价的策略,海天味业所处的调味品行业属于基础民生用品,即使作为*龙头,海天味业其实也不具备定价权。从过往的提价周期来看,虽然海天味业引领行业提价,每轮提价的幅度在3-7%之间,但提价的大部分原因是为了向下游转嫁部分通胀或原材料成本上涨的压力,属于典型的被动提价策略,因此这种提价本质上并不具备带动营收规模大幅度扩张的基础,也就预示着海天味业想要通过价格策略改善营收扩张的路径基本也是行不通的。

综上所述,我们认为,近年来海天味业营收增速的下滑本质的原因在于其产品渗透率过高带来了明显的天花板效应,在新的增长曲线扩充不及预期、产品缺乏定价权的背景下,海天味业的营收增速出现了明显的降速;与此同时,突如其来的疫情冲击了海天味业引以为傲的餐饮业务,加速了营收的下滑,而疫情期间消费者习惯的改变使得社区团购等购物方式出现爆发式增长,加剧了行业的竞争和价格体系的变动,使得没有及时跟进的海天味业更加措手不及,叠加2022年深陷舆论风波,品牌力的下滑使其在优势品类中丢失了部分市场份额,最终在多重因素的共同影响下,我们看到了海天味业营收的急转直下。

03 盈利能力下滑的真相

除了营收增速的下滑,海天味业基本面的风险还体现在近年来其盈利能力的下降。2020-2023H1,其归母净利润的同比增速分别为19.6%、4.2%、-7.1%和-8.8%;同期归母净利率分别为28.1%、26.7%、24.2%和23.9%。

从利润构成上分析,海天味业近年来盈利能力下滑的主因在于毛利率的下降,2020-2023H1,其对应毛利率为42.2%、38.7%、35.7%和35.9%,2021-2022年的降幅为3.5pct和3pct,略高于同期净利率的1.4pct和2.5pct。

众所周知,基于龙头较大的出货和生产规模优势,长期以来,在规模效应的带动下,海天味业的毛利率始终处于40%左右的较高水平。

但疫情以来,国际大宗商品价格持续上涨,给其原材料成本带来了较大冲击。根据招股书的信息,原材料采购成本占其总成本的近5成,包装成本占近3成,这两项是其主要成本来源。

2020-2022年,大豆价格涨幅接近60%,纸瓦楞、玻璃、PET等包材的价格涨幅也在10%左右,而面对巨大的材料价格涨幅,海天味业在产品端的提价仅有3-7%,最终导致2021年和2022年公司成本的同比增速远快于同期的营收增速,大幅削弱了公司的毛利率水平,冲击了整体盈利能力。

除了原材料价格上涨对行业的直接冲击外,海天味业近年来盈利能力下滑也离不开公司层面战略上的变化。

如前文所述,为了拓宽营收触点,近年来海天味业在不断尝试开拓新的品类,导致资本开支上升,2020-2022年其构建固定资产、无形资产和其他长期资产支付的现金分别为9.1亿、10.3亿和15.2亿元,不仅大幅高于此前水平而且呈现逐年增加的趋势。但目前新品类并没有像酱油等优势产品一样形成明显的规模效应,这就导致其他品类上海天味业并不能有效的摊薄成本压力,最终也损耗了其整体的利润空间。

除此之外,疫情以来,在C端失利的海天开始顺应市场变化,加大线上渠道的布局,2021-2022年,在低基数效应影响下,其线上渠道的收入增速高达85.2%和40.4%,与此同时,随着推广力度的加剧,其线上渠道的成本占比增速则高达134.7%和59.4%,导致线上销售的毛利率仅为37.3%和28.8%,远低于同期线下水平,大幅拖累了其毛利率的表现。

最终在三项因素的作用下,海天味业的毛利率持续下滑,即便是其期间费用管控较为优异,但也给整体盈利能力带来了较大冲击。

04 未来怎么看?

尽管目前的海天味业危机重重,但不可否认的是海天味业确实是一家优秀的企业。

从行业的角度来看,海天味业所在的调味品行业是典型的必需消费品,是基础民生用品之一,这就意味着,只要海天味业不是让消费者恨得杀之而后快,其营收的确定性还是有保证的。而且,虽然近年来海天味业营收增速不断下滑,盈利能力也有所下降,但从*规模上看,海天味业不仅长期占据我国调味品行业的龙头地位,而且其一年250多亿的营收占到了A股调味品行业上市公司的40%以上,而一年60多亿的利润,更是占到了A股调味品行业上市公司的70%。从这个角度,在一超多强的格局下,海天味业有着*的垄断地位,除了可以充分享受行业扩容的红利外,也更容易基于龙头地位产生超额收益,这是其他竞争者短期内无法超越的现实。

从公司自身的角度看,长期以来,海天味业的业绩表现都非常亮眼,营收增速高、盈利能力强,现金流充裕、产业链话语权高。近年来,由于业务结构和战略调整上的原因,疫情对餐饮业的冲击大幅削弱了海天味业的核心竞争力,一定程度上直接导致了其营收和盈利的下滑。但从竞争力的角度来看,餐饮渠道的产品使用粘性远高于个人消费者,属于易守难攻的部分。在海天已经形成*优势后,其他品牌拓展B端餐饮的难度非常之高。而展望未来,随着疫情影响的消退,我国餐饮行业正在加速修复,海天对餐饮渠道的把控也预示着其营收和盈利能力大概率会迎来一定的恢复。

但是,正如我们多次强调的一样,好公司并不一定意味着是就是好的投资标的,因为投资的本质除了买的好以外还要买的对。

如前文所述,海天味业本轮股价暴跌的根本原因在于其估值表现大幅脱离了其实际的基本面水平,存在巨大的估值归回压力。即使在折损4000亿市值后,目前海天味业的估值仍然高达2180亿元,PE估值34倍。对比来看,同为白马股的贵州茅台同期PE估值33倍,五粮液PE估值22倍,青岛啤酒PE估值29倍,而牧原股份和温氏股份的估值则只有13倍和27倍。

在估值上,我们分别选取调味品行业中的部分企业和食品饮料行业中的部分龙头企业,根据wind2023年的一致预期估值,调味品行业2023年的PE估值为30倍,食品饮料行业2023年的PE估值为29倍,鉴于此,我们认为海天味业2023年的PE估值在25-30倍左右较为合理。

假设2023年受益餐饮渠道恢复,海天味业营收增速回到10%左右的水平,净利率维持25%左右,即2023年其预计获取的净利润约为70亿左右,按照25-30倍市盈率简单计算,整体的合理估值为1750-2100亿元,对比当前2180亿的市值,仍有3%-19%的下跌空间。

也正是基于此,海天味业的漫长下跌之路可能远未结束。