一笔极具典型意义的并购要诞生了。

投资界获悉,近日,科创板上市公司思瑞浦发行可转债购买创芯微100%股权的交易获上交所并购重组委审议通过,成为“科创板八条”后最新一个过会的并购交易。

投资人关注已久。究其原因,一方面,思瑞浦以10.6亿元买下这个家B轮创业公司,溢价超8亿元。更为重要的是,这笔交易创新了定价方案——虽然10.6亿元的交易金额低于末轮融资投后估值,但通过差异化定价,创芯微背后投资人都实现赚钱退出。

眼下,退出压力弥漫一级市场,如此一笔多赢的交易给大家带来了宝贵启示。

10亿,一家半导体公司卖了

翻开创芯微,身后是一位比亚迪熟人。

资料显示,创芯微创始人杨小华,2005年毕业于中南大学。毕业后加入比亚迪,一路做到比亚迪ACDC产品线创始人,同时也是比亚迪高压驱动IC和IPM负责人,曾主导推出国内首款1200V汽车级IPM模块、国内首款双面散热IGBT模组。

2017年,洞察到国产电池管理芯片在高端市场的空缺,杨小华嗅到创业机会。很快,他在深圳注册一家公司,这便是创芯微故事的开始。仅仅六个月后,公司便研发出首款产品,即180nm单节保护芯片。

而此次收购的另一位主角——思瑞浦,成立于2012年,主要研发高性能、高质量和高可靠性的集成电路产品,包括信号链模拟芯片、电源管理模拟芯片和数模混合模拟前端,并逐渐融合嵌入式处理器,可应用于通讯、工业、汽车、新能源和医疗健康等众多领域。2020年9月,思瑞浦在科创板上市,最新市值超100亿元。

收购的端倪出现在去年6月,思瑞浦披露收购预案,拟以发行股份并支付现金方式收购创芯微95.6587%股份,并募集配套资金。此后,思瑞浦两次修改收购预案,最终定为收购创芯微100%股权,并将交易方式调整为公司发行可转换公司债券及支付现金。

谈及本次收购的原因,思瑞浦在公告中解释:通过并购创芯微,能够有效拓宽公司技术与产品布局,加快公司在电池管理及电源管理芯片领域布局,拓宽下游应用领域。同时提升公司业务规模,增强公司持续经营能力与市场竞争力,加速向综合性模拟芯片厂商迈进。

放眼行业,创芯微拥有数百种产品型号,部分产品已处于国内厂商的第一梯队。不过2021年至2023年,创芯微均处于亏损状态。直至今年第一季度,创芯微才扭亏为盈,实现营业收入5945万元,净利润451万元,并在第二季度持续增长。

可以看出,思瑞浦对这笔收购寄予厚望。根据最后落地方案,创芯微净资产为2.56亿元,而本次交易价格为10.6亿元。这也意味着,思瑞浦为前者增值超8亿元,增值率高达317.23%。

值得一提的是,这是“科创板八条”后最新一个过会的并购重组案例,也是首单发行可转债的并购重组案例过会,后续将提交证监会履行注册程序。

6月19日,证监会发布《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》。其中明确提出,支持科创板上市公司开展产业链上下游的并购整合,适当提高科创板上市公司并购重组估值包容性,支持科创板上市公司收购优质未盈利“硬科技”企业。

此后,芯联集成、纳芯微、艾迪药业等十余家科创板上市公司相继发布并购重组方案,掀起一波上市公司并购大潮。

创业七年,创芯微管理团队将卖掉公司,落袋为安。不过根据公告,创芯微2024年度、2025年度和2026年度净利润需合计不低于2.2亿元;同时,创芯微在过渡期内产生的收益由上市公司享有;在过渡期内产生的亏损部分,则由管理团队以现金方式补足。

身后VC实现退出

都赚钱了

随着交易落地,创芯微背后的投资人实现顺利退出。

资料显示,创芯微至今进行两轮融资:

2022年1月(A轮),创芯微获得深创投,以及朱袁正、顾成标两位个人投资者投资,其中朱袁正是上市公司新洁能的董事长。

2022年8月(B轮),创芯微完成第二轮融资,获得芯动能投资、盛宇投资、俱成投资、恒信华业、创东方、要弘创投、龙岗金控、清石资管等投资机构支持,老股东深创投追加投资,融资金额近2亿元人民币。

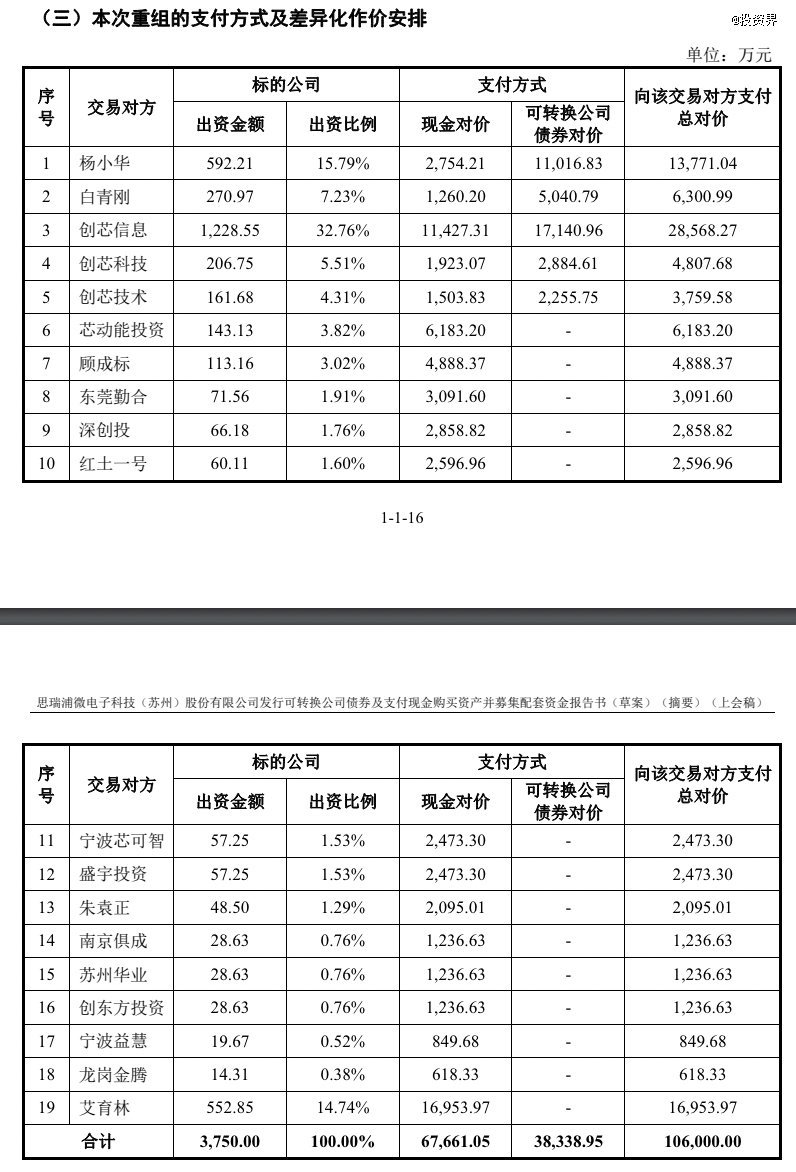

结合公告,可大致梳理出投资细节:首轮融资中,深创投出资1000万元;顾成标出资2800万元;朱袁正出资人民币1200万元,合计5000万元;第二轮融资中,芯动能投资合计出资5000万元;盛宇投资出资2000万元;俱成投资出资1000万元;恒信华业出资1000万元;创东方出资1000万元;要弘创投出资2000万元;龙岗金控出资500万元;清石资管出资2500万元;宁波益慧出资687.0792万元;深创投出资900万元,此外,由深创投管理的红土一号基金出资2100万元。

由此计算,创芯微首轮融资投后估值约8.5亿元,末轮投后估值约为13亿元。若以此为准,末轮进入的投资人将亏钱退出。但事实并非如此——根据思瑞浦披露的方案,由于创芯微财务投资人的投资估值较高,为实现各方利益均衡,经过交易各方的多轮沟通谈判,最终确定差异化的定价方案。

如此操作,也为当下的并购交易带来借鉴和启示。

具体来看,在交易总对价10.6亿元不变的基础上,杨小华、白青刚、创芯信息、创芯技术、创芯科技(即标的公司管理团队股东)合计交易对价约5.72亿元,对应创芯微100.00%股东权益价值约8.72亿元;艾育林交易对价约1.7亿元,对应创芯微100.00%股东权益价值为11.5亿元;

其余交易对方合计交易对价约3.18亿元,对应创芯微100.00%股东权益价值为16.2亿元。

交易完成后,标的公司管理团队股东将获得现金和可转换公司债券;其他机构投资人以及顾成标、朱袁正、艾育林则获得现金退出。

可以说,这是一个皆大欢喜的结局。上市公司思瑞浦得以扩充业务线、创芯微获得更多资源支持,背后投资人也得到投资回报。经计算,创芯微第一轮投资人顾成标、朱袁正获得了超70%的收益;其他外部投资人收益也都在20%以上。

梳理今年众多并购交易中,这是为数不多投资人不仅实现退出,且拿到真金白银的DPI的案例,颇具意义。

并购爆发还没到来

眼下,大家对并购退出寄予了厚望。

有数据显示,目前存量的PE基金里,处于延长期和退出期的资金约19万亿。从存量结构上来看,退出已经成为目前一级市场最迫切的问题。

长久以来,国内VC/PE以IPO为主要退出渠道。但随着IPO遭遇阶段性收缩,再加上一二级市场价差缩窄,投资人们也开始寻求除IPO以外的其他退出渠道。于是我们看到,今年关于并购退出的讨论肉眼可见地多了起来。

政策也在发力。“新国九条”明确鼓励上市公司并购重组;“创投17条”提出拓宽并购重组退出渠道,支持发展并购基金以及完善并购贷款政策;证监会特别提出支持科技型企业并购重组……并购似乎要迎来爆发时代。

但现实是,并购交易并不如想象中那样踊跃出现——根据清科研究中心《2024年上半年中国股权投资市场研究报告》,2024年上半年中国企业参与的并购案例数总量952起,同比下降29.1%;涉及交易总金额超2.800亿,同比下滑超四成,并购活跃度反而呈现出下滑趋势。

交易难度是关键。正如晨壹投资分析,“投资人数量多背景多元,对并购交易的诉求和决策机制都不同,进一步增加了交易的复杂度”。同时,并购买家往往对价格锱铢必较,早年间抱着乐观的IPO退出估值预期的投资人,需要时间接受估值落差。对沥尽心血的创始人来说,卖掉公司也不是一个容易的选择。

想起在第十八届中国基金合伙人大会上,中国银河证券投行委执行主任马青海分享起过往并购交易的经验,“很多交易前期买卖双方谈得都非常融洽,最后大多因为卖方和买方对估值的预期差异过大而不能成交。”

通过并购来缓解一级市场退出压力,似乎成为一个悖论。为了活下去,投资人和创始团队往往不得不选择降估值退出。迈瑞医疗收购惠泰医疗、Genmab收购普方生物,已经是今年少有的投资人通过并购退出赚到钱的案例。

创芯微更是一个值得研究的样本。在并购当中,为了平衡各方利益,采用了差异化作价和评估值的方案,其中差额由创芯微管理团队股东让渡。正是对多方诉求的充分理解和尊重,才有了现今多赢的局面。

对比海外市场,2023年美国市场PE/VC退出方式95%为并购类退出,而中国市场仍有较大的市场空间。换言之,通过并购解决退出之困,切实可行,更多皆大欢喜的并购案例也在涌现。

此时此刻,曾经并肩作战的投资人与创业者,如今也有了更多默契。