当地时间8月1日,英特尔发布了2024年第二季度财报以及第三季度指引。财报显示,英特尔在第二季度的表现远低于市场预期,且预计第三季度将继续低于分析师预期,同时还宣布了年内约 1.5 万人规模的大裁员计划。

此财报一出,当天公司股价下跌5.5%至29.05美元/股,次日股价更是暴跌 26% 至 21.48 美元,公司市值正式跌破千亿美元,达到 2013 年以来的*水平。

曾经的全球芯片巨头,到底怎么了?

01.芯片巨头,罕见崩溃

今年3月5日,英特尔花费超3亿美元的巨资,收购了ASML的全球首台新一代高NA EUV光刻机,作为2nm以下先进制程芯片量产的必备“武器”。

英特尔的这一举动,向世界表露了赶超全球“代工*”台积电的野心,但也为多个季度的连续亏损埋下了伏笔。

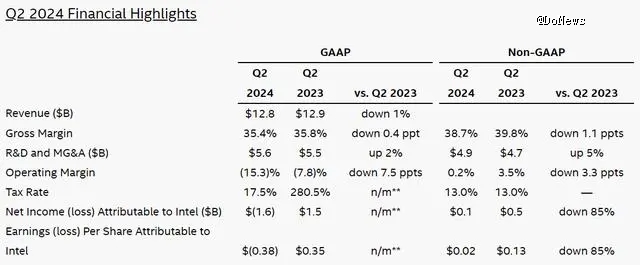

据英特尔2024年第二季度财报显示,英特尔的营收为128亿美元,与去年同期相比下降1%;毛利率为35.4%,上年同期为35.8%;净收入暴跌则85%,仅为8300万美元;亏损更是达到了16.1亿美元,远高于上季度亏损的4.37亿美元。

图源:英特尔财报

仔细看财报,不难发现本季度的亏损几乎都来自“英特尔代工”(Intel Foundry),PC和服务器业务是保持盈利的。

今年初,英特尔宣布正式分拆旗下的芯片设计与制造业务,负责芯片制造业务的晶圆代工事业部将彻底独立,财务单独核算统计,自负盈亏。

据公司4月份提交给美国证券交易委员会(SEC)的一份文件披露,独立后的芯片制造部门“英特尔代工”(Intel Foundry)2022年亏损52亿美元,2023年亏损70亿美元,本季度则亏损了28亿美元。

而亏损的主要原因,是英特尔为了打开业务发展空间,不断加码的代工基础设施建设。

要知道相比于其他Fabless(无工厂芯片供应商)模式的芯片厂商,英特尔选择的是IDM模式,也就是集芯片设计、芯片制造、芯片封装和测试等多个产业链环节于一身。但晶圆厂建置成本极高。

根据机构估算,建造一座月产量在5万片晶圆的2nm工厂需要的成本约为280亿美元(约合人民币1998.44亿元),同样产能的3nm工厂的成本约为200亿美元(约合人民币1427.46亿元)。

据悉,2023年以来,英特尔相继公布了在美国、欧洲和以色列兴建半导体制造工厂的计划。在各地政府的纷纷补助下,总投资金额高达千亿美元。而这些投资的回报,在短期内应该是很难在财报上体现了。

当然,被英特尔寄予厚望的不止代工业务,还有AI。

具体来说,英特尔业务收入主要包括六大部门:客户端计算事业部(CCG)、数据中心和人工智能事业部(DCAI)、网络和边缘事业部(NEX)、英特尔代工(Intel Foundry)、拆分后的Altera、智能驾驶业务Mobileye和其他。

而在2024年二季度,DCAI的营收为30.5亿美元,不仅低于预期,还同比下跌了3.5%。要知道,AI一直是这段时间相关芯片公司的增长引擎,它的下跌宣告着公司的增长无望。

“我们的收入没有像预期的那样增长,而且我们尚未从 AI 等强大趋势中充分受益。我们的成本太高,利润率太低。我们需要采取更大胆的行动来解决这两方面——特别是考虑到我们2024年下半年的财务业绩和前景,这比之前预期的要艰难。”英特尔CEO帕特·基辛格在致员工信中如此表示。

帕特·基辛格 图源:Web Summit

更为致命的是,英特尔宣布从第四季度开始,将暂停派发股息,以优先投资业务并实现更持续的盈利能力。

这是英特尔近32年来首次暂停派息,不仅反映了公司担心自己的现金流,也会让市场质疑英特尔未来的赚钱能力。在这个背景之下,公司即便大幅削减成本,恐怕也难以提升投资者对于公司未来的信心。

果不其然,糟糕的业绩表现和英特尔的悲观预期,让股价一天内暴跌 26% 至 21.48 美元。这是该公司股价有史以来第二糟糕的一天,仅次于1974 年7月31% 的跌幅,足以见市场对英特尔的失望和信心不足。

但其实早在财报发布之前,业务、口碑被双重打击的英特尔就已经有些“焦头烂额”了。

02.多事之秋,名利双失

抛开2024年第二季度财报的营收数据不谈,光是近几个月发生的意外就够英特尔头痛一阵子了。

自1月19日,英特尔发布全新酷睿14代处理器后,过去的半年里,蓝屏、崩溃的阴影就在许多游戏玩家的生活中挥之不去。今年5月,面对越来越多质疑,英特尔官方才在压力之下“甩锅”称,崩溃原因可能是主板制造商所设置的功耗模式过于极端,导致CPU“不堪重负”。但在英特尔发布了全新的BIOS和固件更新后,上述问题仍未得到解决。

直到7月份,一位在YouTube 频道拥有超过200万粉丝的知名游戏测评博主 Gamers Nexus ,结合自己拿到的一些内部资料,猜测这些缺陷可能来自生产过程中的原子层沉积(ALD)工艺。也就是说,负责抑制芯片内部氧化的涂层没有涂装到位,导致CPU内部的铜通孔随着时间被氧化了。

也就是说,这可能是英特尔CPU的工艺缺陷问题。如果这一猜测成立,全球数千万台电脑中的英特尔CPU随时可能会“寿终正寝”。于是,消息一出,全球游戏厂商、意见*和玩家们立刻展开了对英特尔的口诛笔伐。

据外媒报道,知名游戏《泰坦之路》的开发商Alderon Games不久前宣布,他们将把旗下所有游戏服务器的CPU从英特尔换成AMD。并表示,过去三四个月里频繁的崩溃事故,他们观察到,受影响的CPU故障率接近100%。也就是说,这些英特尔CPU故障不是“会不会坏”,而是“什么时候会坏”。

7月23日,英特尔公开声明称,通过广泛分析退回的处理器,他们发现故障是由于错误的微代码,他们计划在8月中旬发布更新补丁。对于Gamers Nexus提到的工艺缺陷问题,英特尔否认了这一说法,说那是2023年7nm工艺的问题,已经修正了。

可惜的是,无论英特尔是否承认这是工艺缺陷,舆论的风暴已经让他们的品牌形象在消费者心中大打折扣。

“后院起火”尚未摆平,外部市场也开始出现缩减。

今年5月8日,英特尔在提交给美国证券交易委员会(SEC)的一份文件中指出,美商务部“撤销了向中国客户出口消费者相关产品的某些许可证,立即生效。

虽然英特尔在上述文件中并未指明“中国客户”是谁,不过拜登政府此前进一步收紧了对中国通信公司华为的出口限制,撤销了美国芯片公司高通和英特尔向华为出售半导体的许可证。因此,这个“中国客户”多半是华为了。

而美国《巴伦周刊》曾指出,证券文件显示,2023年,中国市场占英特尔总营收的27%。美国政府此次对华为出口限制不仅可能会影响英特尔营收的6个百分点,也会对其市场声誉和研发投入造成了影响。为了弥补失去的市场份额,英特尔不得不加大在其他市场的投入,但这种调整需要时间和资源,短期内难以见效。

于是我们看到,在上述提交给SEC的文件公开后,英特尔股价在8日午盘交易中下跌2.5%至29.91美元每股,在8日美股收盘时,英特尔股价继续下跌,跌幅达到2.22%,收盘价为30美元每股,创下了自2023年6月5日以来的收盘新低。

03.双线反击,难解困局

英特尔CEO帕特·基辛格在财报发布后的电话会议中承认,第二季度的财务表现「令人失望」,但同时提到,公司将通过一系列果断措施来提高运营和资本效率,同时加速IDM 2.0战略的推进。

将时间拨回到2021年3月,帕特·基辛格对英特尔原有的IDM模式进行了大刀阔斧的革新,并提出了IDM2.0战略,使得英特尔一改此前被唱衰的颓势。据了解,IDM 2.0 战略是英特尔旨在通过内部制造和外部代工相结合的方式,提升其市场竞争力的核心举措,也是帕特·基辛格上台后试图扭转英特尔态势的核心战略。

然而,三年过去了,市场对于 IDM 2.0 战略能否见效,更多还是持观望态度。

要知道,财报只是一时的业绩总结,英特尔将要面临的是更为长久的困局。

首先,良率问题未解决,新品依赖友商。

据悉,英特尔*代Core Ultra CPU(代号Meteor Lake)产量遇到瓶颈,似乎也遇到了良率方面的问题。暂时还不清楚这些问题是否和第13代、第14代台式机处理器普遍出现的崩溃和不稳定情况有关。

而新一代面向笔记本电脑的Lunar Lake 迟迟还未上市,只能坐看高通骁龙 X 系列和 AMD 锐龙 AI 300 系列在 OEM 市场不断攻城略地。更为尴尬的是,Lunar Lake芯片需要依靠台积电生产,英特尔还需要另外再购买每个芯片上的内存,因为Lunar Lake笔记本电脑没有单独的内存条。

Lunar Lake 图源:英特尔

并且,原计划 2024 年下半年的 20A(2nm)芯片量产,又预计要跳票到 2025 年下半年,18A 的量产计划自然也受其影响。

其次,代工尚在起步,亏损还会持续。

随着以GPU为主的AI芯片需求快速膨胀,芯片产能瓶颈日益凸显,比如英伟达主要通过台积电代工,但受台积电CoWoS先进封装产能限制,2023年下半年,英伟达就出现了高性能计算卡交货周期普遍延长至12-16个月的情况。

在这一背景下,英特尔布局芯片代工,在未来市场的确能大有作为。英特尔也希望这个部门到2030年底,能够实现60%的毛利率、40%的运营利润率。

但抛开对代工基础设施建设的巨额投入不谈,组成英特尔代工(Intel Foundry)的原芯片制造相关部门,长期服务于内部订单,并不需要独立承担盈亏,这也导致其在服务外部客户、开拓更大市场上,需要一定适应期。这也意味着,英特尔代工在未来较长一段时间内,仍会是比较烧钱的业务。

此外,AI PC 有搞头,但不足以翻身。

人工智能时代,不搞AI可能是等死,但搞AI也可能会被卷死。

要知道,与英伟达数据中心收入(*财季)同比增长超 400%、AMD 数据中心收入(第二季度)同比增长 115%相比,第二季度的英特尔数据中心和AI(DCAI)业务收入不增反降,实在不是个好兆头。

在公司财报会议上,帕特·基辛格就直接表示,公司的AI PC芯片Lunar Lake并不足以在短时间内扭转局面。而在服务器芯片方面,英特尔必须努力从其他AI芯片制造商那里抢夺市场,这就意味着,英特尔的AI芯片业务需要在性能、功耗和生态系统建设方面实现全面突破。

这显然不是一件易事,更何况是处于巨大转型阶段的英特尔。

最后,英特尔信心不足,投资者也没耐心。

此前,投资者拥抱AI热潮,大举押注科技股,但科技公司在AI领域疯狂“烧钱”并未带来相应回报,市场对AI投资的回报担忧日益加剧。

而过去两年里,英特尔一直在亏损和盈利之间摇摆,这更让华尔街失去了信心。于是,第二季度业绩一出,全球各大投行迅速调低了对英特尔的预期:

德意志银行将英特尔目标价从38美元下调至27美元;

摩根士丹利将英特尔公司目标价从36美元下调至25美元;

汇丰分析师Frank Lee将英特尔评级由持有下调至减持,目标价19.8美元,即下跌32%;

......

简言之,英特尔在第二季度的表现不仅仅是一次简单的业绩不佳,而是反映了这家芯片巨头在多个业务领域面临的困境。同时,英特尔能否通过其新战略和产品组合在未来扭转局面,也是很多人都关心的一件事。

不过,值得注意的是,英特尔在美国被寄予厚望,是美国政府用真金白银重点扶持的芯片企业,希望其能实现本土制造芯片的梦想,在芯片供应链上摆脱过于依赖亚洲的现状。

据了解,英特尔是美国《芯片法案》*的受益者,获得了 85 亿美元的直接赠款和110亿美元的贷款,以及价值15亿至35亿美元的国防与安全赠款。

英特尔自己也推出了既不需要稀释公司价值,又能吸引股权投资者的半导体联合投资计划 (SCIP)。该计划涉及与金融公司建立战略合作伙伴关系,共同投资英特尔的半导体制造设施。这有助于英特尔管理其资本支出并在扩大生产能力的同时保持强劲的资产负债表。

据了解,英特尔已达成两项 SCIP 交易:与 Apollo 合作收购爱尔兰莱克斯利普的Fab 34,与Brookfield 合作扩建亚利桑那州的 Ocotillo Campus。英特尔仅用了两家工厂所需总投资的约三分之一,就获得了 51% 的所有权和 100% 的控制权。

种种利好,都为英特尔加码晶圆代工提供了难得的驱动力。

眼下,英特尔仍寄希望于用晶圆代工、AI芯片双战线夺回市场,除了“节衣缩食”以争取时间,后续会不会寻求更多援助或合作计划也未可知。总之,这家老牌芯片企业还有诸多硬仗要打。