你看到的,往往都是别人想让你看到的。

就在最近,整个市场围绕“仅退款”分化成两个阵营,吵的天翻地覆。殊不知,喧嚣之下,鲜有人注意到的是,一场“八月惊变”正在“暗度陈仓”:

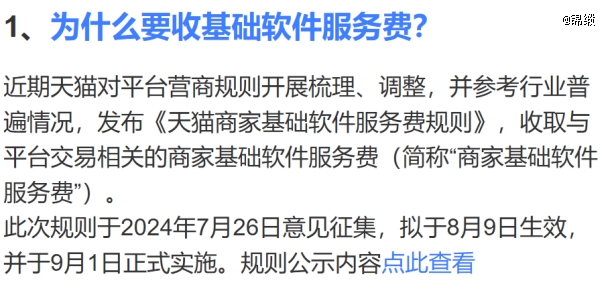

淘天宣布,向所有商家收取订单成交额0.6%的“基础软件服务费”,同时退还24年年费。

这可能将是一次影响淘天乃至阿里整个财年财务表现的政策调整。

关于此次商户政策变革,瑞银在一份报告中直接表明:商家政策调整对淘天货币化率有显著正收益贡献,并相应调高了阿里巴巴的评级及目标价。

要知道,瑞银对阿里的政策评价一贯相对保守,前段时间全站ROI工具推出时,瑞银以新工具推广有待考证,并没有直接调整评级。这也在一个侧面表面,这场“八月惊变”意义之重。

究其影响,一言以蔽之:此次规则变更之后,一次性收费变成了按GMV抽点,将对淘天乃至阿里的年度业绩,产生直接有力的提振作用。

根据第三方研究机构海豚投研近日测算,阿里的这轮改革预计产生288亿左右新增收入,扣除支付环节的减免和年费对冲,最终可能实现的收入在百亿左右,直接影响3-5%的利润。

这一测算相对严谨细致,理由也比较充分,我们不再赘述计算过程。本报告之中,我们将再进一步,尝试分析梳理阿里此轮规则调整的考量、目的以及可持续性。

1、一场迟来的利益再平衡

首先,我们要明确的一点是:基础软件服务费本身就是行业通行的收费模式。京东、拼多多、抖音,早已按0.6%的费率,向入驻商家收取基础技术服务费。淘天的这次改革并不是电商革命,而是针对性补齐。

在此之前,淘天以3-6万年费的形式拉高商家入驻门槛,本意在于通过更高的经营门槛过滤不符合基础要求的商家——那些缺乏供给和服务能力的小型销售商。

很显然,供给高门槛早已不是电商市场的主流叙事:无论是卷低价,还是卷GMV,都需要依靠更广泛的供给支撑;况且,电商消费者早已过了最初的市场教育期,伴随着一系列消费者服务政策(包括风口浪尖上的仅退款)升级,消费者和商家之间的权利游戏,已经再一次被深度重塑。

大多数还未形成规模的中小商家,理应对此乐见其成,因为取消年费会增强新商家的流动性,短周期压力会减少很多。

因此,主流观点可能会认为,此次淘天的改革,*层含义是降低商家门槛来扩供给——在卷低价的供给侧大战中,淘宝应该是缺商家了。

对于这样的观点,我们实则难以苟同:淘宝所谓的缺商家,并不是*层面的“缺”,这次规则地改动恰恰反映了这一点——一方面淘天在短视频和兴趣电商的压力下,长尾供给确实出现了疲软;另一方面淘天其实并不缺腰部及头部的供给商,理由有二:

其一,淘天年费政策本来就是弹性,大多数商家在完成任务后都会实行年费减免,以《天猫2024年度各类目年费类目软件服务费一览表》来看,绝大部分类目商家只要完成年费门槛10-20倍的销售额即可享受全额年费退款,并且只要完成一半便可获得一半的退费。

目前更改后天猫的退费政策针对的是年成交金额≤12万的商家(全额退费),并从2024年9月1日至12月31日针对成交金额介于12万与100万之间的商家发放基础服务费50%金额的阿里妈妈优惠券。

一增一减,针对年成交额较小的商家是*的利好,以服饰类目为例0-60万以内的商家所承担的软件服务费均有所下滑。60万年营业额以下的中小商家本来也不是营收贡献的核心主力,直接减免会促进淘天平台对中小商户、个人商户的吸引力,也会抬升自己的长尾供应。

其实目前市场主流的平台均有类似想法,京东去年“春晓计划”带动商家数增长4.3倍,三方商品SKU数量增长一倍,通过让利弥补长尾需求被看作是针对短视频及兴趣电商的反击手段之一。

其二,对比之前的退费政策,大量淘天腰部头部商家的年费退免取消,新增抽点,这明显不是倾向于商家的政策变动。

腰头部的商家本身年销售额足以达到免除年费门槛,而新政策下不仅新增了年费支出项,还是以抽点的模式,销售额越高成本越高。

而这部分商家就是淘天“不缺”的商家。近期淘天集团已经修改店铺考核标准,逐步废除原来的DSR(卖家评价体系),调整为PXI(商品体验分),从发货时间、缺货状况、退款原因、及消费者纠纷多个维度影响店铺搜索权重。

这里有一个不太恰当的比喻:淘天之于其他贸易平台,更像是“地产”逻辑,店铺本质是店,地产价值就是店铺价值,并不像短视频或直播电商效果>品牌的逻辑,需要用更多的成本去维护单店的价值。而为了维护PXI,店家需要投入更多的人力、库管和营运,也需要更多的流量成本来填平难以避免的纠纷,这些都是难以忽视的非产品成本。

而这成为了淘天“拿捏”腰头部商家的底气:因为对于腰头部商家而言,在淘天平台的沉没成本远高于0.6%的基础服务费,它们不可能因为多抽0.6%放弃经营投入多年的“地产”项目。

所以针对供给侧,淘天这次调整更像是长尾商家和腰部商家的一次再平衡。

当然这种逻辑下就有人会提出质疑,如果仅仅为了扩容供给,直接取消年费不是即满足了长尾商家,也减轻了腰部商家的负担,毕竟淘天每年的年费收入仅占总营收的2.5%左右(参考海豚投研测算),扩容供给潜在的营收增值足以弥补这部分收入,为何迫切想要从腰头部商家弥补收入差甚至“小赚”百亿规模的营收呢?

这就得聊聊淘天改变规则的第二层含义了。

2、向市场秀肌肉的底层逻辑

在此次调整规则中,淘天将规则调整的具体原因简述为参考行业普遍情况。但为何“元老级”玩家阿里,至今才选择跟随?

图:天猫针对规则调整解释,来源:天猫官网

君子藏器于身,待时而动。在我们看来,规则变更的时机更重要:淘天的政策调整,解决了当下最迫切的难题:围绕着淘天的一系列基建需要数据支撑合理性。

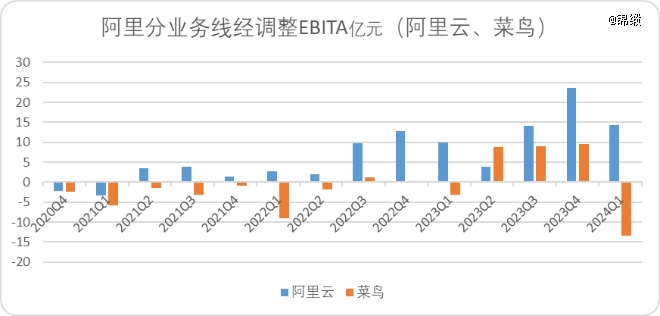

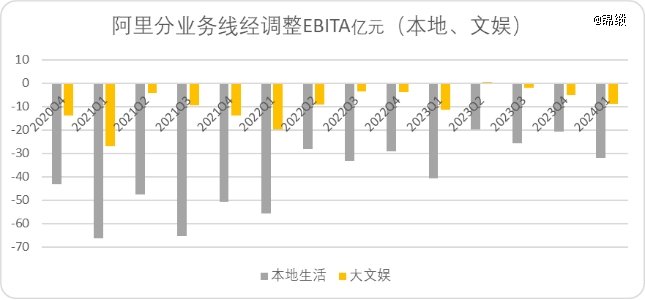

在大多数人看来,阿里大部分业务线(菜鸟、阿里云、蚂蚁金服)都是围绕着淘天建立的基础设施,随着电子商务发展壮大,这些曾经的成本中心向外输出成为了阿里多极增长点。

只不过,如果横向细看阿里的财报,多数业务线仍然处于盈亏平衡点小幅度波动,并未能真正成长为独立于淘天体系*的利润贡献方:本地生活和大文娱常年处于入不敷出的窘境;刚有好转的菜鸟随着国际化业务,加大了资本开支再次陷入无限游戏当中;稍有好转的阿里云,一方面依赖钉钉的迁出,一方面增速也不及市场乐观预期。

图:阿里分业务线经调整EBITA数据,来源:企业财报

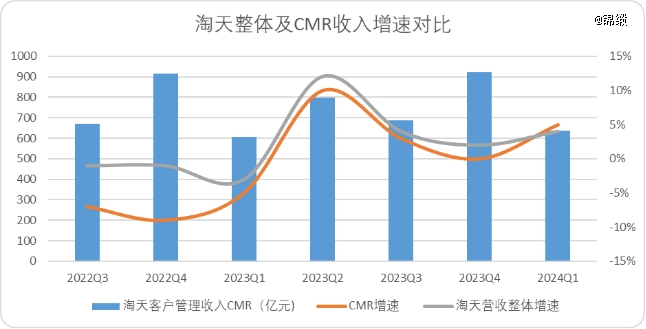

这种情况下,如果能够证明一系列业务线至少在淘天内部形成了有效的盈利贡献,便能证明其中的价值(尤其是阿里云、菜鸟和支付体系),这类服务于商家的收入最直观的体现就是CMR(客户管理收入)。

而CMR其实就是过去一个周期内淘天表现一般的环节,CMR增速长期低于淘天大盘增速(仅在上一季度反超1pct),阿里肯定会想办法弥补CMR收入差。

图:淘天及中国商业整体、CMR收入增速对比,来源:企业财报,锦缎整理

另外派代的信息也可以证明这一点,阿里内部人士也表示,收取这些费用主要用于覆盖支付、ISV(独立软件供应商)、云厂商等合作伙伴的软件服务成本。

所以我们倾向认为,这次规则调整的主要目的就是填平疲软的CMR贡献营利,尤其阿里云、菜鸟、蚂蚁金服在拆分、借壳上市传言愈演愈烈的当下,亟需向市场证明其他业务线的价值所在:

这次仅仅是并轨行业的通行做法,提升0.6%,CMR就实现了正向营收超过280亿,抛去减免利润直接贡献百亿左右,0.6%基础服务费还有提升的空间,未来take rate的增长空间还有很高。

阿里想要向市场证明,它不是芒格口中god damned retailer(该死的零售商)。

苦一苦腰部商家,既能获得一笔不菲的收益,降低小商户的入住门槛抬升SKU,又能向市场证明大哥(淘天)和一众小弟的价值,向市场秀一秀肌肉,何乐而不为?

3、不容忽视的潜在风险点

天地无全功,圣人无全能,万物无全用。这一看似*的三赢计划,其实有一个潜在的风险点:腰部商家对于额外支出的态度。

前两天,毕导科普了样本偏差的力量:随机调查班级人数,A班20个人,B班80个人,完全平均随机,A班抽2人B班抽8人,会有2个人告诉你他们班的人数是20人、8个人告诉你他们班的人数是80人:(2*20+8*80)/10(样本量)=68人,但是真实的平均人数应该是50人。

这就是样本偏差和没有加权产生的观感差。

同样,这也适用于淘天口中“行业普遍情况的0.6%”。各个平台0.6%对于商家的体感其实差距很大。

不妨让我们做一个简单的数学题:

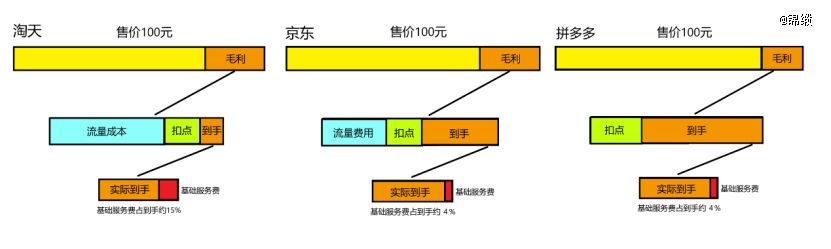

以光子星球《猫狗拼的三种牌局》中的规则测算,在不考虑履约成本情况下:

淘天全年投入平台基础综合费用5%-7%(佣金、信用卡、积分等等)取6%,营销投入10%-30%之间取20%

京东POP商家扣点5%左右,不计算毛保,营销成本约为10%

拼多多百亿补贴抽佣1%-5%取最高5%,低价推广没有流量费。

同样是100元的商品,如果淘天京东毛利为30元,拼多多为20元,那么淘天、京东、拼多多扣除综合服务费扣点、流量成本后的到手利润分别为4元、15元和15元。

如果淘天京东拼多多的毛利均为30元,那么淘天、京东、拼多多扣除综合服务费扣点、流量成本后的到手利润分别4元、15元及25元。

此时,同样是0.6元的基础软件服务费,之于拼多多,实际影响商家的到手利润仅为2%-4%,影响京东POP商家(不含履约)到手利润的4%,而影响淘天商家到手利润的15%。

图:以《猫狗拼的三种牌局》口径计算三个平台基础服务费影响,来源:锦缎研究院

由此我们可以看出,受限于商业模式,淘天的流量成本压缩了商家到手利润,所以形成了样本偏差,0.6%的基础服务费给商家的实际感知更明显。

尤其是毛利差越低的SKU商家感知越明显,因此淘天、京东在不改变商家流量支出的情况下,仅仅依靠抽佣抽点的形式提高take rate的空间,实际是有限的。

毕竟在卷低价的大环境下,地主家的余粮也不多了。

这其实就是淘天变更规则未来可能遇见的*问题:变更规则的目标是提升CMR和take rate,市场营运端离不开卷低价的逻辑,那么未来能动“刀子”的就是流量成本体系了,但如果流量放开,CMR又会少一大块收入,有点两难自解。

淘天现在讲的故事确实圆满,但问题可能会随着时间而逐步放大,毕竟现阶段直接取消年费的体感还是要大于抽佣成本的体感。仅靠提高抽佣并不能讲一个*的资本故事,未来考验淘天的可能是如何寻求整个体系中流量价值、产品价值和商家利益的平衡。

但至少现阶段,淘天规则改变符合市场审美,或许会为投资者带来超预期的资本回报。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。