四年时间,东阿阿胶的业绩似乎迎来了“大反转”。

2019年,持续增长12年的东阿阿胶突然暴雷,由于该年度上半年的业绩降幅超过70%,两个交易日里,公司市值蒸发38.66亿元。

重整旗鼓后,东阿阿胶的存货与信用减值风险逐步出清,2020年实现扭亏为盈,业绩开始回暖。

最近的一次“投资者关系活动记录”显示,今年上半年,东阿阿胶主要产品动销表现较好,且公司各产品均稳健发展。其中,东阿阿胶块占比下降,复方阿胶浆占比逐步提升,桃花姬阿胶糕占比保持稳定。

东阿阿胶2023年财报也显示,其该年度净利润暴涨47.6%。这一年,公司还推出了新品牌“*围场1619”,进军男性滋补市场。

业绩利好下,东阿阿胶的股价扶摇直上,于今年5月触及71.05元的历史高点。然而,资本市场很快对其浇了一盆冷水。自6月20日起,东阿阿胶股价加速回落,近一个月跌幅接近20%,如今已基本抹去年内所有涨幅。

资本市场的疑虑或许在于,当阿胶无法重走提价的老路,公司新业务的潜力或无法支撑其目前的估值。东阿阿胶半年报预告也显示,其二季度利润增速已较一季度放缓。

长期来看,东阿阿胶能否在巨亏后获得新生、重回高光时刻,仍有待考量。

1、纠偏与转型

东阿阿胶曾是资本市场的“白马股”。

1996年,“阿胶*股”东阿阿胶正式登陆深交所主板。2005年,华润集团入主东阿阿胶,而后开启了这一传统滋补企业的黄金十年。

东阿阿胶财报显示,2006年至2017年间,其营收由10.76亿增长到73.21亿元,净利润则从1.49亿增长到20.44亿元。

然而,自2018年起,东阿阿胶的收入增长陷入瓶颈。且业内始终有观点认为,东阿阿胶过往的成功,很大程度建立在涨价之上。

据不完全统计,2006年至2018年间,东阿阿胶出厂价从每公斤196元涨到3858元,累计提价17次、涨幅接近20倍。期间,公司股价整整翻了十倍。

稳定的涨价预期下,经销商只要囤货就能获得差价收益,消费者却越发“高攀不起”。“水煮驴皮”的舆论风波,更是点燃了人们对阿胶功效造假的质疑。

2019年,东阿阿胶靠囤货和涨价建立的增长神话破裂,渠道库存积压、下游回款减少,导致营收下滑59.68%至29.59亿元,净亏损4.44亿元。 以业绩暴雷为节点,此后,控股股东华润集团对东阿阿胶的掌控逐步增强。

2019年12月,出身“华润系”的韩跃伟接替王春城担任东阿阿胶董事长。2020年1月,执掌东阿阿胶14年的秦玉峰辞去董事、总裁、法人职务,由在集团内部履职二十余年的高登峰接任。

此后一年半的时间里,东阿阿胶历经数次人事变动。在华润系的主导下,大力清理渠道库存成为公司发展的主旋律。很长一段时间内,东阿阿胶一边控制发货、调低出厂量,一边主动减少二级经销商,转而加强与连锁药店龙头、新零售渠道的合作。

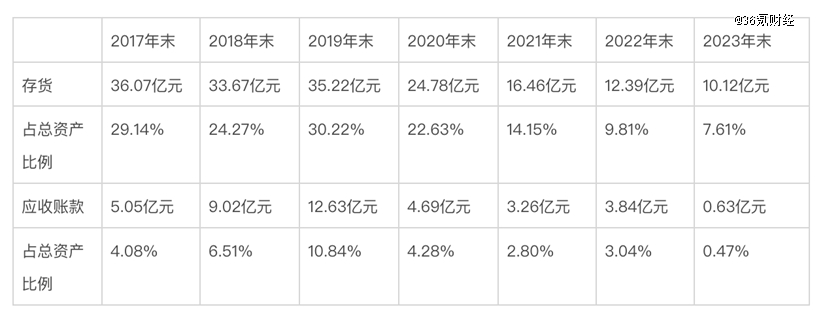

2019至2022年,东阿阿胶存货周转率由0.45次提升至0.88次,存货规模由35.22亿元降至12.39亿元;同期,公司应收账款规模由12.63亿元降至3.84亿元,相关周转率由2.73次优化至11.4次。

36氪据东阿阿胶年报制表

库存危机初步缓解后,由华润系主导的东阿阿胶,推翻了秦玉峰“重保健品轻药品”的发展思路,开始强调阿胶背后的药品属性。

2022年,东阿阿胶建立组建医疗事业部,“复方阿胶浆”作为*大单品被推到台前。此后,公司大力推进复方阿胶浆药理研究。公开资料显示,2022年及2023年,东阿阿胶复方阿胶浆的销售额分别超过9亿元和15亿元。

在理特咨询生命科学与医疗健康行业合伙人唐正晔看来,复方阿胶浆当前的推广思路与华润三九打造的“易善复”相似。即先通过构建产品的学术高地,再通过口碑传播带动药品在大众OTC渠道的销售。

唐正晔认为,复方阿胶浆目前的增长仍来自院内渠道的渗透率提升,“三年后是否能维持现在增速,最终要看院内学术体系建设情况,院外零售、尤其是大众零售渠道的发展情况。

据此前东阿阿胶透露,复方阿胶浆2024年的营收目标将超过25亿元,增长10亿元以上。

此外值得关注的是,东阿阿胶始终在通过年轻化、多元化撬动更多消费者。

以*围场1619为例,36氪了解到,该品牌已被东阿阿胶视作阿胶外的第二增长曲线,且目前,*围场1619已从药品板块中脱离、晋升为独立事业部,将以鹿茸为核心成分抢占男性高端滋补赛道。

2、积弊已除?

不过,新兴产品的表现还不能决定东阿阿胶整体的发展态势。

东阿阿胶于2023年11月披露的三季报交流记录显示,阿胶块、复方阿胶浆以及桃花姬阿胶糕三款核心产品对公司的收入贡献分别为50%、30%和10%。

反观中康控股开思系统向媒体提供的监测数据,2021年至2023年期间,*围场1619旗下龟鹿二仙口服液的销售额仅为2万元、3万元和1万元;海龙胶口服液的年销售额分别为62万元、34万元和10万元。

毋庸置疑,很长一段时期内,东阿阿胶的*大收入来源仍是阿胶块。但在告别了提价的逻辑后,该品类仍需面对行业整体的增长放缓挑战。

久谦中台数据显示,2020至2023年间,东阿阿胶阿胶块线上总销售额分别为3.05亿元、2.93亿元、1.87亿元、2.92亿元,2024年上半年为1.51亿元。仅从该数据看,东阿阿胶在线上的销售增速没有明显起伏。

“按理说,东阿阿胶库存已经消耗得差不多了、不应该降价,但年初到现在渠道价格还是大概降了5%。”

有经销商向36氪反馈,东阿阿胶渠道库存已基本消耗完毕、流通价与2014年持平。不过,由于当前市场消费力不足,行业整体销售情况不佳。

一位在广州从事中药批发生意的商家告诉36氪,在他的观察中,由于利润空间低、现在药材批发市场主做阿胶的商家很少,但客户有固定的需求,所以都是与其他产品搭配销售。

在北京朝阳区的一家药店,工作人员也对36氪表示,标价1499元的东阿阿胶,可以按照美团等线上平台的价格结算。标价750元的240g福牌阿胶,甚至可以给到700元两盒的优惠价格。

而在公司致力发展的健康消费品领域,东阿阿胶面临的挑战更多元。

“获客是传统滋补品转向大健康时面临的*挑战。”

EarlyData数据分析师王炎旭表示,年轻人缺乏食用阿胶的理由,且对于整个行业来说,“水煮驴皮”的负面影响仍在。

事实上,阿胶并非气血滋补领域的*大单品。中泰证券研报引述中康数据显示,具有补气血功效的黄芪精和气血康口服液近几年也有较快增长,2019年至2023年复合增速分别为52%、12%。

相较之下,此前长期依赖涨价提振业绩的东阿阿胶,在产品创新研发方面的能力严重不足。

有接近东阿阿胶人士告诉36氪,东阿阿胶在最近三个“五年计划”周期中,基本没有新药品研发上市。目前,公司研发费用率维持在4%的水平,只有天士力、以岭药业的一半。

且在唐正晔的观点中,健康消费品市场快速迭代且多变、订单预测难度更高。“公司正在推进敏捷供应链建设,也不排除未来以投资并购手段补齐品类短板的可能。”

这些都意味着,东阿阿胶的发展蓝图需要大量资本投入来支撑。想要证明自身的成长性,东阿阿胶还需要拿出更多的坚实证据。