当诸多行业仍在“价格战”里渡劫,唯独母婴赛道还能逆流而上。

其中,月子中心可谓母婴行业消费升级的尽头。德邦证券研报提到,2021年月子中心行业平均客单价约为3.9万元,预计到2025和2030年分别提升至4.7万元和5.5万元。

值得注意的是,由于是“坐月子”,上述费用的消费周期通常也就一个月左右,价格高昂溢于言表。

但另一方面,秉持着“一分钱一分货”原则的消费者,在支付高昂费用的同时也势必对服务的要求更高,更何况,中国人对“坐月子”本身就足够重视。

这也意味着,月子中心在收取“天价费用”的同时,也承担着难以想象的成本。

以近日递表港交所的圣贝拉为例,作为中国*的综合家庭护理品牌集团,近三年来却连连亏损,亏损总额高达7亿元。

“月子中心*股”爱帝宫的日子也不算好过,2023年爱帝宫全年营收5.02亿港元,净亏损达1.6亿港元。事实上,自2019年借壳同佳健康上市以来,爱帝宫只在2020年实现了盈利,但也仅有400万元。

企查查数据显示,2020年以来我国累计注册1501家月子中心相关企业,其中2021年、2022年注册量分别同比减少19.6%、9.6%,2023年同比微增4.0%,但2024年上半年再度下滑15.3%。

被称为“天价消费”的月子中心,赢得了口碑,却没赢到钱。

01 拼命“向上爬”的母婴赛道

月子中心变成大众眼中的“天价消费”,离不开母婴行业“向上走”的趋势。

去年,观潮新消费(ID:Tidesight)在《》一文中指出,当各个细分赛道关于消费升级的论调都开始被重新审视时,唯有母婴行业,“向上爬”似乎成了*出路。

我国母婴市场发展至今,从最初仅有奶粉和纸尿裤两大品类,拓展到如今上百个细分类目,背后正是育儿消费升级的天花板被不断突破。

(图源京东母婴专区)

具体到不同的领域,比如食品更强调科学配方与营养安全;用品方面突出功能创新和场景细分,另外产品的高颜值、智能化和便捷化也是一大趋势。

这一方面得益于家庭结构的变化。如今的新生儿家庭往往是“4+2+1”结构,即2个90后的大人,加上4个60后或70后的老人,共同抚养1个婴儿。

另一方面家庭可支配收入也更高。在很多家庭中,新生代父母是收入的主要来源,而两方老人仍未退出劳动市场,稳定多样的收入结构托住了母婴行业升级的底气。

与此同时,在诸多消费观念被改变的当下,“再苦不能苦孩子,再穷不能穷教育”的传统理念依然发挥着支配作用,并不断升级。

比起老一辈父母,新生代父母在“生”上保持着谨慎,在“育”上秉持着精养。艾瑞咨询报告指出,我国的育儿观念经历了传统育儿、宠溺育儿、科学育儿,到如今已经演化为精细化育儿。

所谓精细化育儿,是指更注重对孩子多方面能力的精细化培育;同时宝妈对自身的关注大幅提升,宝爸也更多参与到子女的成长生活中。

青岛的莹莹是一位90后宝妈,也是一位幼师教育工作者,据她观察,她身边的新生代父母在养育子女方面十分舍得下血本。

“我表嫂家孩子的同学,为了学击剑课,光是买把剑就花了2万多,这还只是众多装备中的一个。”

如果是富裕家庭,育儿支出更是高的令人咋舌,莹莹供职家教的那户人家,给孩子报马术课,一匹马就花掉60万,这还不包括马鞍等一系列装备以及高昂的课程费用。

巨量引擎发布的《2023中国新母婴人群研究报告》按消费理性程度和母婴产品消费金额将新母婴人群分为10大类,“理性”、“安全”、“实用”、“便捷”、“潮流”等诸多词语频频出现在每一个派别对自己育儿理念的表述中。

无论是育儿理念的变化,还是实际育儿支出的不断提高,亦或是供给侧产品边界的不断突破与重构,都彰显着“穷养”的方式已经不再适用。

如果说消费侧从“养”到“育”的理念迭代形成了对母婴行业消费升级的趋势牵引,那么对供给侧来说,产业升级几乎是保证行业存续的*路径。

过去几年,在国家二胎、三胎等政策的拉动下,人口出生率逐渐企稳,但二孩、三孩的育儿支出低于一孩,这意味着光靠“量增”已经无法拉动行业的持续增长,“量增”向“价增”转轨势在必行。

当育儿理念追求“精益求精”的新生代父母,遇上为了长期增长不得不走上产业升级道路的母婴行业,供销两端罕见地达成一致实现双向奔赴,携手拉开母婴行业消费升级的序幕。

而这其中,月子中心无疑站在了产业升级的制高点。

02 “有钱人”的生意

只有置身于母婴行业升级的大框架下,才能理解“坐月子”这门生意何以变得高不可攀。

从消费端来看,新生代父母经济条件更好,也更注重孩子的精细化喂养。同时全社会对宝妈群体的关注也得到了极大提升,故而月子中心的高端化趋势更容易被新生代父母接纳。

从供给侧来看,月子中心本身渗透率不高的情况下,又叠加了出生率问题,导致潜在消费者数量锐减,高额的成本难以通过庞大的消费体量摊薄,于是“天价”就成了月子中心生存的必要条件。

更重要的是,“坐月子”本身就自带消费升级的基因。

通俗来讲,“坐月子”是指产妇在分娩后一个月内需要遵循的一系列生活习惯和禁忌,其背后所体现的对产妇和婴儿超常规的呵护,自带消费升级的基础。无论是产妇本人,还是双方家庭,都认为“坐月子”多花点钱是理所应当。

据艾媒咨询的调研,94.5%的受访者认为产后有必要“坐月子”,74.5%的被访者愿意选择专业的月子中心作为产后修养的主要方式。

无论是顺应母婴行业升级的大趋势,还是拿捏住了消费者对“坐月子”足够重视的心态,总之,月子中心顺理成章走上了一条没有尽头的消费升级之路。

以圣贝拉为例,它号称母婴界的“爱马仕”,戚薇、吉娜、唐艺昕等诸多女明星都曾在这里“坐月子”,创始人向华曾公开提到,圣贝拉参考了部分奢侈品品牌的打法。

“不多开、不追求GMV,但追求*品质,聚焦长期价值,之后再通过高端产品的品牌溢价能力去做转化。”

从业务来看,圣贝拉主要包括月子中心(包括产后护理服务及产后修复服务)、家庭护理服务及女性健康功能性食品。

2021年至2023年,圣贝拉收入不断增长,分别为2.59亿元、4.72亿元、5.6亿元,其中月子中心近三年营收占比分别为90.2%、86.4%和83.5%。

从城市来看,圣贝拉59家高端月子中心集中在中国的一二线城市,另外美国与新加坡也有门店覆盖。具体位置则主要设于高档酒店或独幢别墅。

从服务类目来看,月子中心提供包括住宿、母婴护理、新生儿父母的培训及咨询、产后膳食以及产后修复服务等多项服务,不同的服务类目下也做了具体的细化。

无论是地理位置、居住环境还是服务门类都尽显高端,价格也自然不菲。

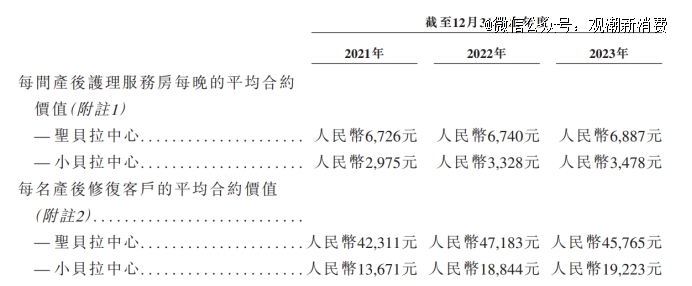

招股书显示,2021年-2023年,圣贝拉品牌月子中心的日单价分别为6726元、6740元、6887元,小贝拉的日单价分别为2975元、3328元、3478元。

同期内,圣贝拉产后修复服务的客单价分别为42311元、47183元和45765元,小贝拉的客单价为13671元、18844元和19233元。

(图源圣贝拉招股书)

若按常规套餐28天计算,在圣贝拉坐一次月子的客单价超过20万元,档次低一点的小贝拉也超过10万元。

在家庭护理业务上,圣贝拉提供3-36个月的护理套餐,基于服务天数、育婴师数量、护理项目数量等因素,定价从17.28万元-38.4万元不等。

此外,圣贝拉还推出了「Sapphire Union」会员计划,根据消费金额的不同划分了不同会员等级,等级*的专项会员需消费满12.88万元,等级最高的蓝钻会员则需55.88万元。

高端化的定位让圣贝拉成为行业最“吸金”的企业,2018年至今共拿下6轮融资。创始人向华在创立圣贝拉之前,曾任职于瑞银集团香港分行亚洲并购与企业融资组及亚洲医疗健康组,拥有丰富的资本操盘经验。

整体来看,月子中心行业也保持着“向上走”的态势。弗若斯特沙利文报告指出,2018-2023年,中国内地月子中心市场规模复合增长率为22.7%,其中超高端和高端板块增速为31.5%和29.9%,高于中端和大众市场的增速。

而高端和超高端的均价分别为10万元-15万元以及15万元以上。

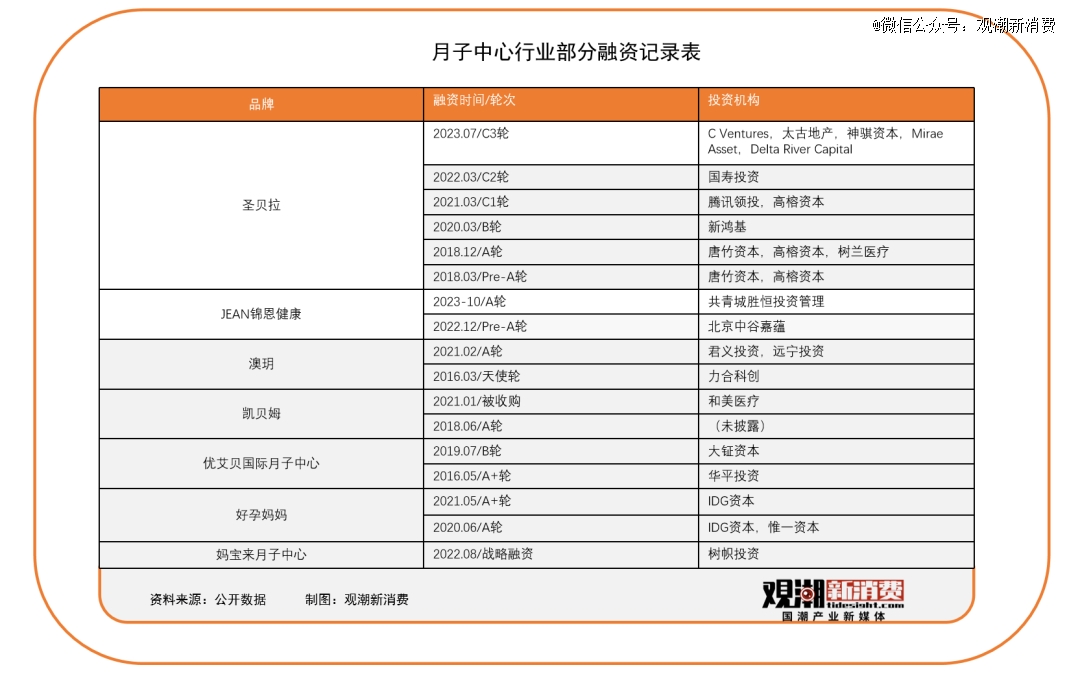

除了圣贝拉,整个月子中心行业在近几年也屡屡获得风投机构的下注,尽管被投企业不算多,但他们背后却不乏IDG、高瓴资本、腾讯投资等明星风投的身影。

03 成于高端,困于高端

表面上看,月子中心是一桩不错的生意。

首先中国人“坐月子”不仅是一种社会行为,还是一项传统习俗,约定俗成的特征让月子中心具有广泛的群众基础。

其次新生代父母对“坐月子”更强调专业化、科学化,从而对月子中心提出了更高的需求,高端化升级是应有之义。

但深入研究会发现,中国内地月子中心的渗透率十分有限。弗若斯特沙利文报告指出,中国大陆月子中心的市场渗透率不到5%,而中国台湾作为月子中心的成熟市场,渗透率则高达60%以上。

单从企业规模,也能看出月子中心这门生意难以做大。

以圣贝拉为例,作为中国内地*的产后护理和修复集团,圣贝拉在7年时间里连续融资6轮,但全球门店规模也才达到59家。

爱帝宫作为“月子中心*股”,成立至今已有17年,但截止2023年底,其月子中心的门店量只有18家。

曾在新三板挂牌的喜之家、大美股份门店量也非常有限。喜之家官网提到,公司在全国十几座城市建立了专业月子中心,但在“分店介绍”板块只列举了6家;大美股份在华东和西南均有布局,但官网显示,两区域门店共计仅有11家。

另外,弗若斯特沙利文报告指出,中国前五大产后护理及修复集团的市占率之和不足5%,其中爱帝宫和圣贝拉分别仅占1.1%和1.0%,市场集中度非常低。

方方面面的数据都在佐证月子中心是一门难以规模化的生意。

规模化困境的背后是标准化难题。产妇的体质不同、需求不同、生活习惯不同,她们希望在月子中心得到更个性化的对待,这就给标准化服务的执行提出了挑战,越是高端,对服务定制化的要求越高。

莹莹在考察了几家月子中心后还是选择了在家“坐月子”,理由并非价格因素,而是在家能得到更个性化的照顾。

“月子中心都是走标准化模式,我自己的需求很难时时刻刻被满足,但在家里,我本人就是*的服务核心。”

消费者对服务的高要求注定了月子中心的人力支出要远高于其他标准化程度较高的服务行业。除了基础的工作人员,高端化的月子中心还需配备育婴师、护理专家、心理咨询师等从业人员。

圣贝拉在招股书中提到,公司拥有621名具有专业资格的护理专家以及67位全职产后修复专家,随着门店规模的扩张,人力支出还会逐步增长。

2021年至2023年,公司人力成本总额(包括月子中心业务及家庭护理服务业务的员工及服务供应商成本)分别占销售成本总额的30.6%、33.1%、34.3%。

值得一提的是,行业里除了月子中心还有月嫂模式,这些经过培养,拥有丰富经验和成熟技能的育婴师很难保不会离开机构,以月嫂身份从业,因而人才流失也是问题所在。

房租是另一大成本。尽管圣贝拉主要通过与高档酒店签订中短期合约,走轻资产模式,但无论是高档酒店还是独栋别墅,租赁价格都不便宜,更何况其驻扎的城市均在一二线。2021年至2023年,公司租赁成本占比分别为31.9%、27.8%和28.5%。

人力与房租两项占圣贝拉销售成本的60%以上,而这两项均是刚性成本,不具备边际成本递减效应,前端门店扩张,后端支出就会同步增长。

因此,即便圣贝拉把“坐月子”这门生意做成了“富豪的盛宴”,甚至连挥金如土的明星都愿意光顾,实际上却是入不敷出,2021年至2023年,圣贝拉分别亏损1.22亿元、4.12亿元及2.4亿元,三年亏损7.73亿元。

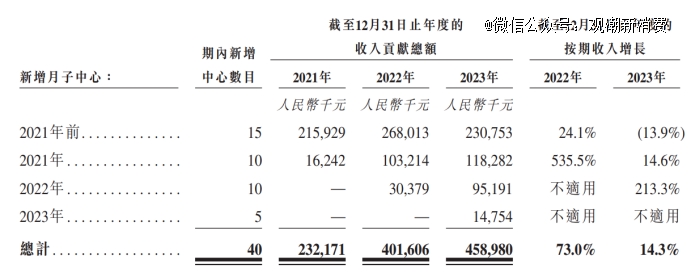

更糟糕的是,高端属性限制了圣贝拉的扩张能力。招股书显示,2023年圣贝拉新开门店仅有5家,比处于疫情期间的2022年还低。另外,2022年门店收入增速为73%,2023年仅有14.3%。

(图源圣贝拉招股书)

04 结语

事实上,月子中心行业一直处于整体性亏损中。

爱帝宫在上市后,仅有一年获得了盈利,此前挂牌新三板的大美股份、喜之家、喜喜母婴均因业绩迟迟无法改善而被狼狈摘牌。

定位超高端的圣贝拉毛利率超过30%,而中高端的爱帝宫只有20%左右,被摘牌的那几家部分年份的毛利率甚至是负的。

在这场消费升级的浪潮里,供应商赚到了钱,员工也赚到了钱,唯独品牌商自己承担了亏损。

成于高端,困于高端,有钱人的生意难做,但在渗透率仍然有限,无法通过规模摊薄成本的当下,月子中心向上走,抬高客单价才是维系生存的合理路径甚至是*路径。

而当下的亏损,也只能算作行业处于成长期时必然经历的“阵痛”。