“卷是市场常态,但我们不能赢了面子,输掉裤子,把行业卷坏,把自己卷死,无底线地降价不可取。” 不久前举办的第十七届全球光伏大会上,协鑫集团董事长朱共山已经把话已经说得非常明白了。

其实,过去两年不时就有业内大佬站出来泼冷水,期望光伏行业能够冷静一些,但血腥的资本和疯狂赌徒们都不认为自己会是最终的失败者。资本推波助澜,企业盲目扩张,整个行业“产能扩大了3倍,但利润率下降了70%”。

眼下一场行业危机已经悄然来临。今年一季度,A股光伏行业哀嚎遍野,隆基绿能暴亏23.5亿元,很多企业的股价基本都是腰斩起步,一批企业被ST,退市之剑高悬头顶。

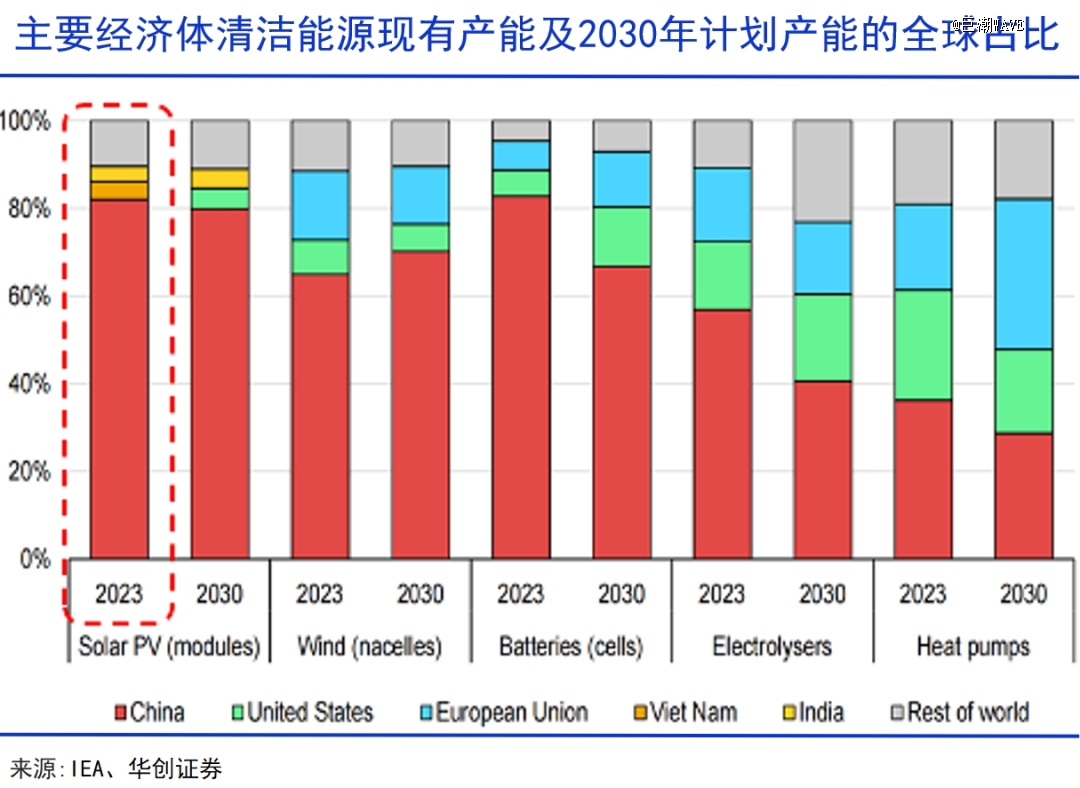

中国的光伏生产规模实在太大。截至2023年,我国年产硅料143万吨,硅片622GW,电池545GW,组件499GW,均位居世界第 一,组件产能更是超过全球80%。

超大规模的制造与激烈的市场竞争决定了,我国光伏制造成本远低于欧美印等主流国家,并且各类技术迭代层出不穷,包括N型TOPCon、BC电池、钙钛矿等等技术百家争鸣,转换效率和效率全球领 先,光伏设备、胶膜、辅材等等产业链完备。

2023年我国新增装机量占全球一半,和80%占比的组件并不相符。巨大的产能只能通过出口全球市场来消化。如朱共山所说,全球光伏产业链深度重构,中国企业全面出海早已成为必选项。

考虑到欧州、美国纷纷对中国光伏树起贸易壁垒,并扶持本国企业对抗中国的实际情况,与中国处于贸易蜜月期的中东,正成为缓解中国光伏产能的重要出口。

光伏雄心

中东世界被称为石油宝库,石油储量约为全球的49%,天然气储量接近39%。

倚靠“黑色黄金”,尽管身处沙漠,中东各国却积累了巨额财富,就连卡塔尔、阿联酋、、科威特等地区小国都进入到全球最富国家的行列。

但是对传统能源资源产业的倚重也决定了,这些国家在电力和新能源方面的建设不足。这种能源结构,让中东缺席了过去多年的新能源发展浪潮。

2012~2021年,中东可再生能源装机总量增长率仅为76%,远低于世界平均水平的112%。2021年底,全球可再生能源装机量3587GW,而中东地区仅为24GW,不及全球装机容量的1%。

随着双碳目标的推进,全球能结构向清洁能源转型步伐加快,新一代阿拉伯世界领导人清醒地认识到,如果只有金钱和石油,中东将失去未来。

近些年来,阿拉伯人疯狂向清洁能源撒钱,并提出了宏伟的计划。

阿联酋发布的“2050年能源战略”显示,到2050年将清洁能源占比提高到50%;甚至计划力争到2050年实现温室气体净零排放。总统穆罕默德·本·扎耶德曾这样说过:“50年后,当我们装完最后一桶石油,我们会感到悲伤吗?如果我们今天的投资是正确的,我想我们会庆祝那一刻。”

《沙特2030愿景》中指出,到2030年,非石油能源的出口占GDP比重从原来的16%提高到50%,争取将非石油收入提高6倍。此外,到2030年,约旦计划将可再生能源发电比例提高到31%;到2030年,阿曼计划可再生能源消费比例达到20%,2040年提高到35%-39%......

这其中,光伏是最重要的新能源方向。

沙特计划到 2030 年光伏装机增加至40GW,如果该目标实现,沙特将跻身全球前5大光伏市场。要知道,该国2023年装机量才7GW,意味着未来7年要增加近5倍。

年轻的沙特王储小萨勒曼正推进他豪掷5000亿美元(3.6万亿元)的“未来城市”计划,这座可容纳500万人的“科幻之城”将全部使用风能、太阳能等清洁能源,实现100%零排放。

为实现这一浩大的目标,沙特能源部计划拿出1万亿沙特里亚尔(约1.8万亿元)以生产清洁能源,并希望从“石油国家”转型为“能源生产国”。也就是说,仅沙特就提供了万亿规模的掘金空间。

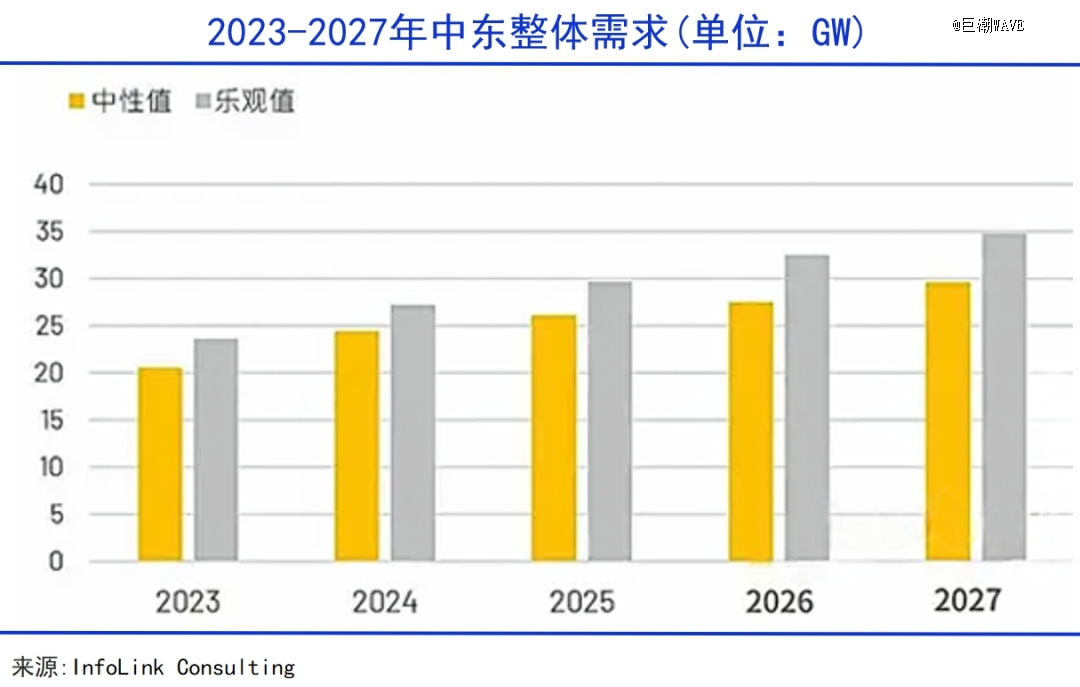

长期来看,中东光伏市场的发展势头远优于国内。InfoLink预测,中东的需求量将在2027年达到29-35GW。

中东有巨大的发展需求,中国有庞大的产能,双方合作可以说是一拍即合。而且沙特并非简单的购买光伏组件进行光伏发电,而是要全盘引进吸收,组建先进的光伏产业链。

手握大量钞票,加上巨大的发展空间,中东有成为中国光伏出海重地的潜力。

欧美受阻

产能在国内,市场在海外,一直是困扰中国光伏产业的大问题。2011年之前,我国光伏产品57%销往欧洲,15%出口美国,国内市场只占6%,甚至整个亚洲都不太活跃。

但2011年开启的欧美“双反”调查,给彼时的中国光伏企业带来了灾难性的打击,尚德、赛维、英利等行业大企业纷纷破产。

欧美国家的政策变化如同梦魇一般,始终萦绕着中国光伏产业。为避开审查,2014年起,头部企业选择借道东南亚,在当地建厂,再卖给欧美,这是光伏出海的第 一阶段。

如今,欧美的新一轮审查“虽迟但到”。2023 年,欧盟对中国新能源汽车发起反补贴调查,有关对风电、光伏进行调查的说法,也是经常被提起。刚刚通过的欧盟《净零工业法案》,旨在要求40%的光伏组件由本土制造,并优先采购本地产能。这无疑将影响我国企业的竞争力和市场占有率。

美国限制中国光伏产业发展的想法已是司马昭之心。一方面,提高关税,限制进口;另一方面,大手笔扶持本土企业。

5月14日,白宫宣布在原有对华301关税基础上,对价值180亿美元的中国进口商品加征关税,太阳能电池的关税从25%提高至50%。另外,为防止借道东南亚,美国开始对东南亚四国开启反规避调查,且对东南亚四国的关税豁免权在今年6月6日到期。绕道东南亚的这条路,已经充满荆棘。

目前,晶科、隆基、天合光能等巨头在东南亚部署了至少26GW的硅片产能、60GW电池产能和近50GW组件产能,均占当地产能总量半壁江山以上,主要向美国出口。美国对东南亚加征关税,对当地光伏产业犹如一记重拳。

近期也传出,隆基、天合、阿特斯在东南亚减产停产的消息,企业股价也受到影响。

另一方面,美国通过颁布《通胀缩减法案》,向太阳能全民计划(Solar for All)拨款70亿美元,用于税收抵免、补贴和其他经济激励。

但要想获得法案中17 美分/W的补贴,必须在美国本土生产,此举明显就是要限制中国光伏企业在美国的竞争力。最为标志性的事件就是,美国光伏企业第 一太阳能,虽然技术落后,组件出货量仅排在全球第十,但却跃升为世界第 一大市值的光伏股。

当晶硅路线早已成为业内主流时,第 一太阳能仍在坚持薄膜碲化镉路线。其转化率只有19.7%,而中国晶硅产品的转化效率已经超过24%。

巨额补贴和政策支持下,第 一太阳能在2023年豪赚8.31亿美元,其中的6.6亿美元来自补贴。今年一季度,其收入达到7.94亿美元,增长45%,净利润2.4亿美元,飙升4.6倍。

中国光伏企业已经开始了无限内卷模式,组件企业毛利率下滑到15%左右,而美国第 一太阳能高达43.6%。这就是人为制造贸易壁垒带来的冰火不同天。

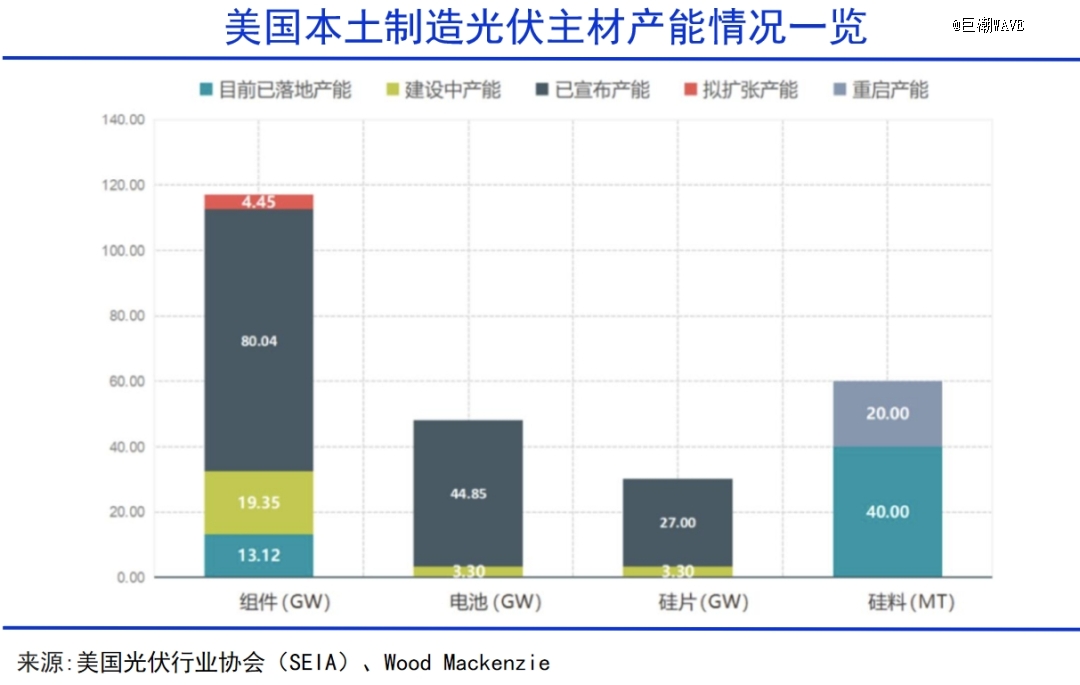

借助政府补贴,美国本土光伏产能急速扩张,组件产能在2022年底仅8GW,2023年增长超60%,达到13GW以上,还有近20GW在建,加上已宣布的80GW以及拟扩建的4.45GW,仅组件到2026 年就可能达到120GW,接近目前的10倍。

到那时,美国几乎可以摆脱对外界的依赖。

欧美频频设置障碍,其最终的目标是由自己的企业独占市场。在这种极端的利益考虑的情况下,中国企业再将欧美视作战略出口地区已经不合时宜。转向中东等新兴市场,正逢其时。

进军中东

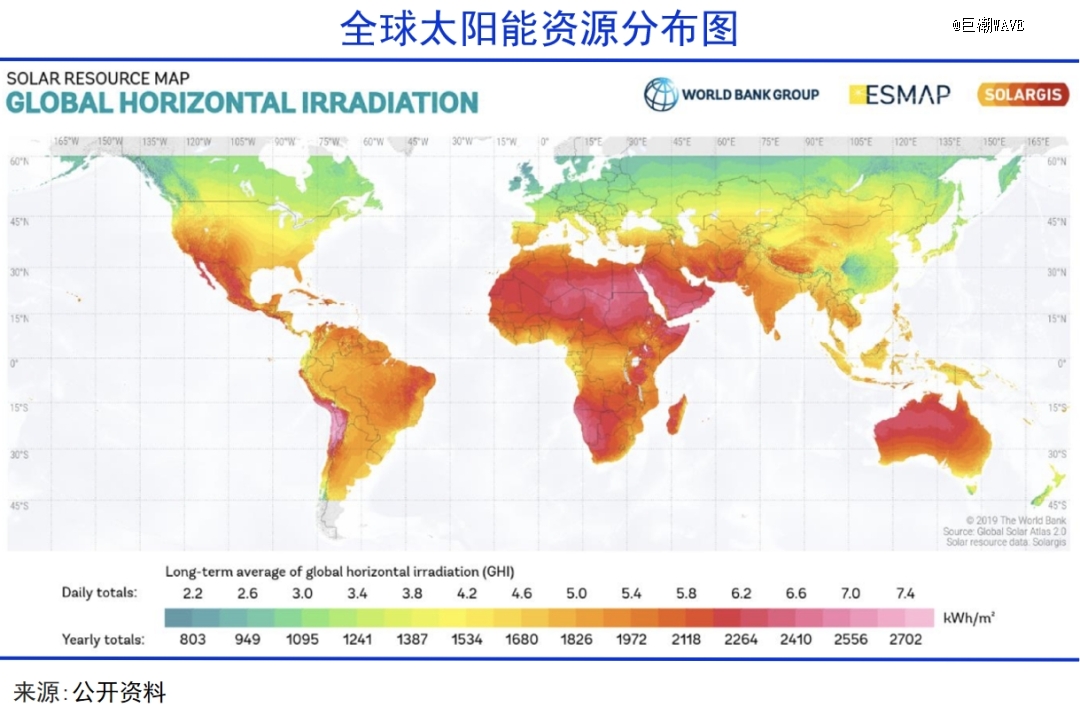

丰富的油气资源让很多人忽视了,中东世界其实也拥有全世界顶 级的光照资源。

中东的太阳能资源,和石油一样得天独厚。比如,沙特年均光照强度为2200-2400 kwh/㎡,而我国大部分地区仅1400-1600 kwh/㎡。首都利雅得年均有3225小时的日照,在全球各大城市中排名第七。

中东地区的气候以热带沙漠为主,几乎所有地区的太阳能辐射能量都非常高。这种级别的太阳能在全球也仅有撒哈拉沙漠、智利北部和澳大利亚的局部地区存在。可以说,阿拉伯世界是开发太阳能的天然沃土。

近两年来,中国光伏产品加速进入中东。2022-2023 年,我国对中东和北非的光伏组件出口连续突破10GW,尤其是沙特、阿联酋两个国家增长迅速。以沙特为例,我国2022年对该国的光伏组件出口额是3.1 亿美元,后一年就达到13.4亿美元,暴增3倍多,沙特也成为中国组件第六大出口国。

2023年以来,一波波的考察团从中国出发前往中东寻找投资机会,在清洁能源、电力方面投资需求旺盛的中东世界,成为中国光伏的新突破口。

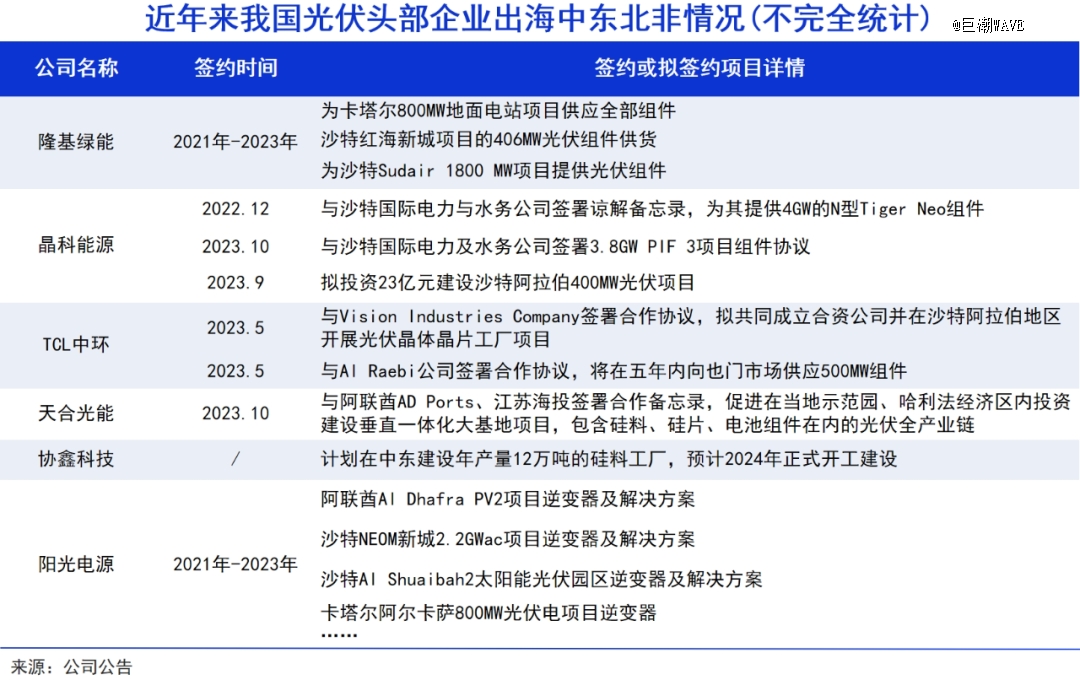

TCL中环、天合光能已经于去年决定赴沙特建厂。2023年5月,TCL中环与沙特Vision Industries(愿景工业)达成战略合作,计划成立合资公司建设光伏工厂。

协鑫科技已经在布局海外硅料厂,并和沙特方面就开设首 个海外硅料厂进行了深入谈判。协鑫计划未来一半的硅料产能将来自海外。

此外,中国能建招揽下了沙特阿尔舒巴赫2.6GW伏电站项目的承建权,这是全球在建单体最 大的光伏电站项目。占地53平方公里,比北京西城区的面积还要大,加上81万多根桩基,500多万片光伏面板,如此庞大的规模,卫星云图上都能看到。

该项目采用全球当前最 先进的N型双面光伏组件、平单轴自动跟踪式支架,同时也带动了中国设备、中国技术“出海”。例如光伏支架龙头中信博就负责为其提供1.5 GW天际Ⅱ跟踪系统。

此外,隆基、晶科等都已在中东地区签下了数个供应大单,振江股份等零部件供应商也谋划在当地成立全资子公司,逆变器龙头正泰电器、阳光电源在中东市场也有所斩获。

来到2024年,中国光伏进军中东地区的势头不减。今年4月,我国向中东出口组件 2.3GW,同比增加142%,1-4 月累计出口约 10.3GW,同比大增188%,其中沙特4月份就购买了1.4GW,占亚太市场的59%。

凭借巨大的产能,领 先的技术和效率,中国光伏在中东大有可为,这是一次大规模供给与大规模需求之间的双向奔赴。