高端国货彩妆品牌毛戈平,还没有放下“上市梦”。

4月8日,毛戈平化妆品股份有限公司(下称“毛戈平公司”)向港交所递交了招股书,中金公司为其*保荐人。在这之前,毛戈平公司在2016年12月首次向A股递交了招股书,但接下来七年时间里,其A股IPO的靴子迟迟未落地,今年1月,其主动撤回了招股书。

从A股转战港股背后,毛戈平公司并非一家“缺钱”的公司。

过去三个完整财年里,毛戈平公司的营收复合年增长率为35.3%,净利润复合年增长率为41.6%,毛利率也保持在较高水准,接近85%。其现金流状况也较为稳定,2023年末,其账上现金及等价物11.38亿元,同比增长了28%。

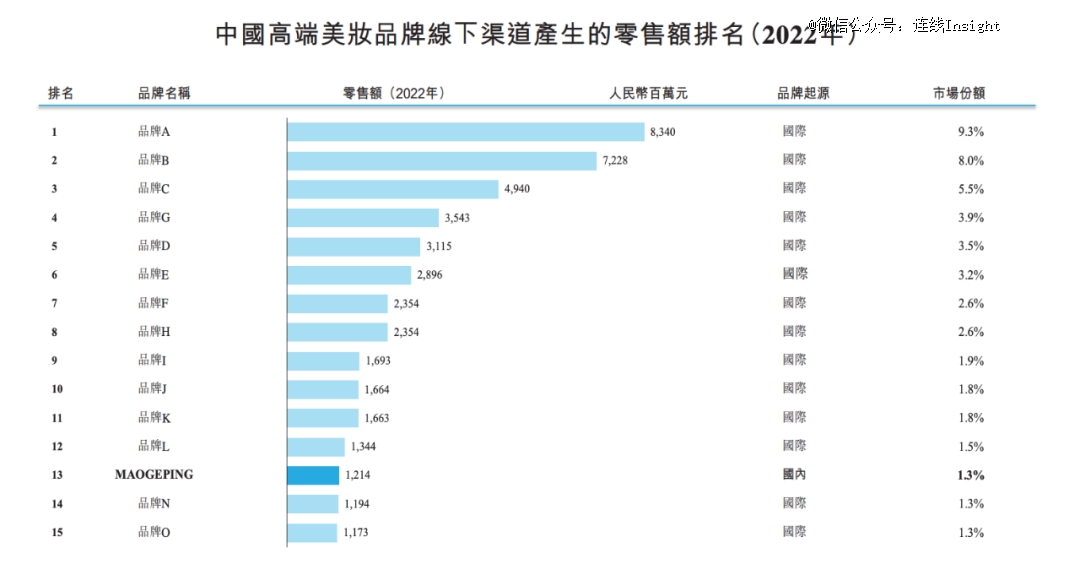

在招股书中,毛戈平引用弗若斯特沙利文的数据称,其是中国市场十大高端美妆集团中*一家中国公司,按2022年的零售额排名第八,旗下MAOGEPING是中国市场十五大高端美妆品牌中*的国货品牌,按2022年零售额排名第十五。

图源毛戈平公司招股书

图源毛戈平公司招股书

业绩表现尚可,但上市路却不顺,其中一方面的原因,或与其过往的一家投资方“九鼎系”的风波有关。

2015年,九鼎投资以7330万对价获得毛戈平10%股权,成为公司*的外部股东,不过2018年时,九鼎投资被证监会以涉嫌违反证券法律法规立案调查,此后其参投的多家IPO项目都停摆了。

值得注意的是,这次转战港股前,毛戈平公司在1月份已经买回了这10%的股权,九鼎投资不再持有任何股权。

除此之外,毛戈平公司不错的业绩表现背后,也隐藏着一些潜在的挑战。

其中最重要的一个挑战,是如何打破外界关于其研发实力的质疑。

过去几年,毛戈平公司虽然一直在增长,但研发能力频频被质疑,2023年其研发投入不足3000万元,在营收中的占比甚至不到1%。

在这一背景下,这一次,看起来已经扫除障碍的毛戈平,能顺利上市吗?

01 “不差钱”的毛戈平,为何执着于冲上市?

毛戈平公司的上市之路一直走得磕磕绊绊。

早在2016年,毛戈平公司就向证监会递交了招股书,然而次年9月,在公司更新招股书后IPO进程意外暂停,毛戈平公司的上市计划就此搁浅。

一直到2021年10月,毛戈平公司才成功过会,IPO进程终于迎来进展,遗憾的是,由于一直没有获得证监会批文,上市事宜再次不了了之。

再到2023年3月,毛戈平公司再次更新了招股书并获得受理,第三次向A股市场发起冲锋的号角,然而一直到9月份其上市申请的部分文件过了有效期,毛戈平公司再次被上交所终止了审核,直至今年1月4日,毛戈平公司主动撤回了上市申请,这也意味着其第三次冲击资本市场失败。

不过仅仅三个月后,毛戈平公司再度卷土重来,转向港交所递表了招股书。

在这背后,毛戈平公司为何八年来一直执着于上市?

IPO,对企业来说一个最直接的目的便是借力资本市场融资,继续扩大市场。不过从招股书上财务数据表现上来看,毛戈平似乎并“不差钱”。

2023年公司的经营活动所得现金净额为7亿元,现金及现金等价物也增加了2.5亿元。此外,毛戈平公司近几年的营收和利润增速不错,表现均在线上,高于美妆行业水平。

招股书显示,2021年到2023年,公司营收分别为15.77亿元、18.29亿元和28.86亿元,年均增速达35.2%;同期经调整净利润分别为3.31亿元、3.52亿元和6.63亿元,年均增速达26.18%。

其中,毛戈平公司2023年收入和净利润的同比增幅更是高达57.8%和88.6%,高于欧莱雅、珀莱雅、资生堂等国内外知名品牌。

2016年首次递交招股书时,毛戈平公司面临着内忧外患。

先是外界的竞争压力,彼时,不仅直播带货迎来风口,资本市场也处于“消费投资热”的大潮中,*日记、花西子等一批国产美妆新品牌们纷纷创立,借助新兴的线上渠道在美妆市场攻城略地。

不过2014年至2016年,毛戈平公司营收最高仅为3.43亿元,最高净利润则仅为0.54亿元,亟需资金流入来应对市场的变化,守住份额。

此外,毛戈平公司一直为外界诟病的是“重营销,轻研发”,公司一直没有自己的产品生产研发基地,同绝大部分国货彩妆品牌一样,长期通过委托第三方代工厂来进行生产,这也导致当一个代工厂同时为多个品牌代工后,市面上的国货美妆产品趋同,显然,毛戈平公司需要更多资金来投入化妆品研发生产基地的建设。

而如果说早期想上市是“缺钱”,如今毛戈平公司继续冲击港股IPO,很重要的一个原因在于,它在A股冲击IPO的几年间,*日记母公司逸仙电商、薇诺娜母公司贝泰妮、珀莱雅等等一众国货美妆公司等都已敲钟上市,从长远来看,毛戈平公司虽然当前业绩表现不错也不缺钱,但需要更充裕的资金来应对潜在的市场竞争。

02 “中国彩妆故事”,资本市场会买单吗?

创立于2000年的毛戈平公司,其创始人毛戈平是中国美妆行业的代表性人物。

毛戈平*次爆火出圈,是1995年他给刘晓庆在电视剧《武则天》里所画的经典妆容,第二年,毛戈平与刘晓庆再次合作,更是通过妆容使得刘晓庆能分饰三个不同人物,中国电影电视化妆学会为此还给毛戈平颁发了“金像奖”。

毛戈平本人也极富有商业头脑,很早就意识到了知识付费的可能性。

凭借着炉火纯青的化妆技艺以及流量加持,1998年,毛戈平将自己对化妆的见解和手法技巧写成了一本书,售价高达200元。由于市场反响不错,两年后,毛戈平紧接着在杭州创建了“毛戈平形象设计艺术学校”,此后,他的化妆学校陆续在多个城市开设分校,毛戈平品牌的化妆公司也顺势出现。

随着B站、抖音、小红书等互联网新兴流量平台的兴起,毛戈平与不少明星网红博主合作,发布化妆教程与改装视频,让不少带有毛戈平品牌的爆款视频线上出圈,不少网友留言评论“我想把头寄给毛戈平”,相关话题曾一夜间引爆6亿阅读量。

凭借着毛戈平个人IP的影响力,以及明星KOL背书、“以妆带品”等打法,2020年至2021年间,毛戈平公司销量大涨77.98%,收入暴增69.34%,快速破圈。

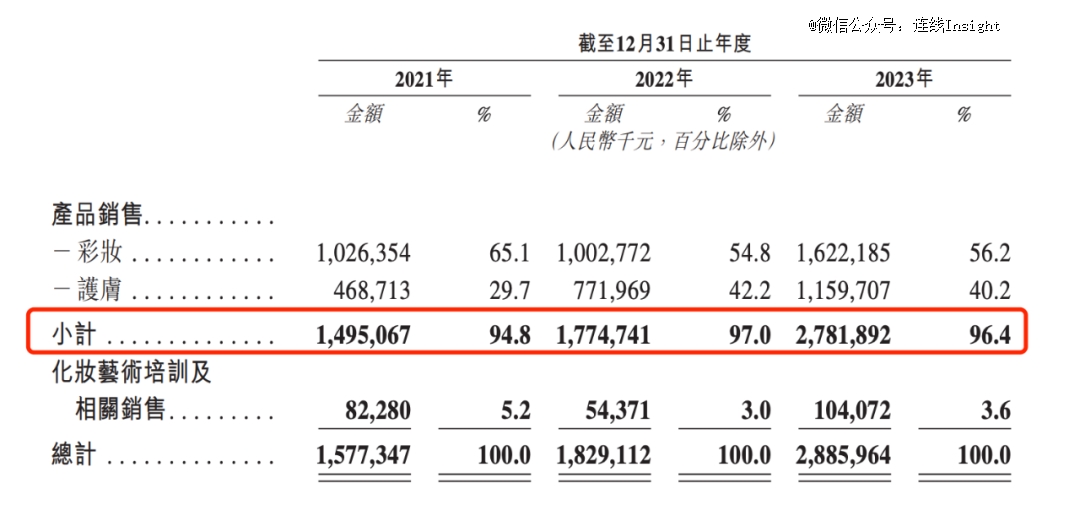

目前,毛戈平公司的收入来源分为三个部分:两大美妆品牌旗舰品牌MAOGEPING和至爱终生,以及化妆艺术培训。

毛戈平公司收入结构,图源招股书

毛戈平公司收入结构,图源招股书

其中,旗舰品牌MAOGEPING主打高端市场,也是毛戈平公司的主要营收来源,招股书显示,2023年MAOGEPING品牌的销售收入占公司产品销售总收入的99.0%。

MAOGEPING品牌主要依靠“中高端百货专柜直营+电商销售”相结合的销售模式,不同于大部分互联网时代兴起的美妆品牌,线下渠道一直是毛戈平公司的强项。招股书显示,截至2023年12月31日,公司的自营专柜数量高达357个,排名全国第二,专柜配备了超过2500名美妆顾问,线下渠道已积累了超过300万注册会员,并在2023年拥有着32.8%的整体复购率。

这也使得MAOGEPING品牌百货渠道占比一直维持在50%以上。据招股书显示,2021年、2022年和2023年,公司的线下渠道销售收入分别为9.66亿、10.81亿和16.02亿,分别占同年整体销售收入的64.6%、60.8%和57.6%。

得益于强大的线下能力,毛戈平公司也打造了不少“为线下渠道定制专属产品”,由此提高毛利,拉开于同行的差距。

不过,毛戈平公司主打中低端市场的至爱终生这一品牌,则始终没有做起来,目前只保留了一家*线下经销商。

与此同时,比起产品销售,其化妆艺术培训业务,在公司营收中的占比也不高,仅有3.6%。

总结来看,单从经营状况来看,毛戈平公司算是一家不错的上市标的。不过它还面临着其他的上市挑战。

毛戈平公司是典型的家族企业,毛戈平持股57.26%,毛戈平的两个姐姐毛霓萍及毛慧萍分别持股11.34%和9.6%,毛霓萍、毛慧萍之子徐科君、丁韬分别持股2.5%,毛戈平妻子汪立群的弟弟汪立华持股6.11%,毛汪家族合计持有公司90%左右的股权。

招股书显示,2021到2023年期间,毛戈平公司就已派息了4000万元和2.5亿元,到了2024年,先是2月份在股东大会上派息了5亿元,4月,港交所递表前夕,再次再向全体股东宣派股息5亿元,自然大部分资金流入了毛氏家族口袋。

一个值得注意的问题是,上市前的派息分红如此积极,那么上市后呢?港股的投资者愿意长期持有这样的企业吗?

此外,家族持股比例过高也意味着第三方融资极少,公司内部管理极其依靠毛戈平的个人IP以及毛氏家族,第三方监管空缺,外界需要更多时间观察家族企业的管理。

03 要立住“专业、高端”的标签,

毛戈平还要补课

从“教学”“种草”再到“购买”,看下来,前两者毛戈平公司没有什么问题,毛戈平本人作为“美妆教父”,化妆及教学的专业性毋庸置疑,流量玩法的路径也早已跑通。

但就如网友评论“我缺的是毛戈平彩妆吗?我缺的是毛戈平的手。”毛戈平本人化妆专业与毛戈平产品专业之间仍有鸿沟,要让消费者相信其产品的专业性且愿意为高价买单,还需要继续补课。

如我们上文所言,“重营销而轻研发”,是毛戈平公司长期被外界质疑的一点。

招股书显示,2021到2023年期间,毛戈平公司的研发投入分别为1370万元、1455万元、2398万元,均未超过当年营业收入的1%,而国内外同行美妆公司的平均研发费用率基本都在2%以上,2023年,*日记母公司逸仙电商的全年研发费用率已达3.3%,欧莱雅2022年的研发费用率同样达到3.0%。

与此对应的是,毛戈平公司花在营销上的费用却始终居高不下。

招股书显示,2021年至2023年,毛戈平公司的销售及经销开支分别为人民币7.63亿元、9.62亿元、14.12亿元,分别占同年总收入的48.4%、52.6%、48.9%。

毛戈平公司也指出,“我们业务的成功取决于我们通过有效的销售及营销策略持续吸引及留住消费者的能力,这对于提高产品销售、获得市场认可及维护客户关系至关重要。”

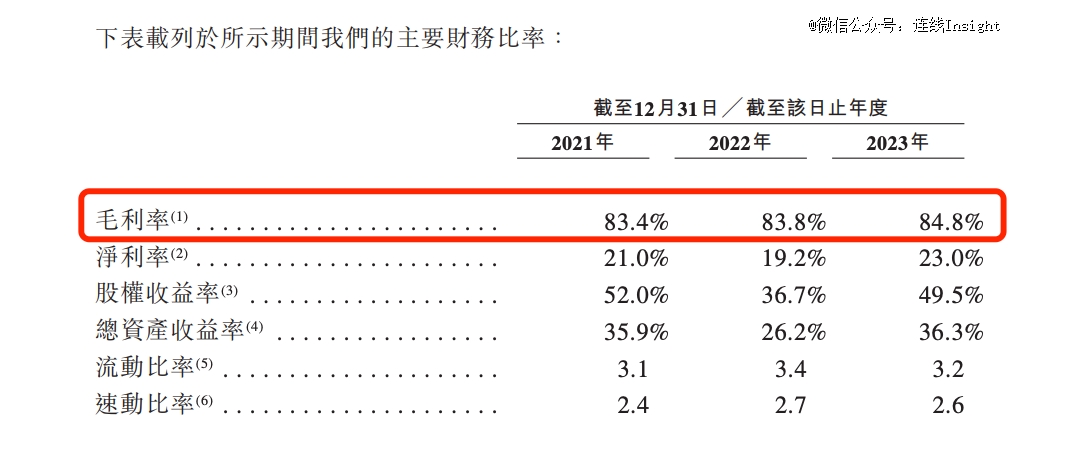

值得注意的是,更早一些,证监会发审委在2021年曾发文问询:“公司在研发能力、品牌知名度不如一线品牌的情况下,毛利率高于一线品牌的原因及合理性。”

毛戈平公司毛利率过去三年稳定在80%以上,图源招股书

毛戈平公司毛利率过去三年稳定在80%以上,图源招股书

对此毛戈平公司回复,原因主要系产品结构(以高端为主)和生产模式(全部委外加工方式)不同导致。

对比之下就不难发现,就目前来看,毛戈平公司的核心竞争力,是毛戈平本人这一核心IP,是公司的营销资源投入。

长远来看,它要想成功登陆资本市场,并在市场竞争持续保持优势,需要将产品优势也提上来——不仅是定价要高端,产品力也要持续提升。

比如一个很现实的矛盾在于,奢华鱼子面膜是毛戈平的爆款单品,在2023年的零售额超过了6亿元,另一款畅销产品光感无痕粉膏的零售额也超过了3亿元。

对毛戈平来说,这种单一爆品带来更多营收的打法自然是好事,但存在风险,它要想走得更长远、更稳健,需要走出舒适区,拿出更多实打实的优质产品来抢市场,而产品本身才是关键。

毛戈平显然已经意识到了这一点,也在加速布局。

2023年,毛戈平公司旗下全资子公司参投了华美康妍(苏州)生物科技有限公司,据了解,华美康妍由前莹特丽(中国*的彩妆代工厂)中国区CEO创立,该公司是一家以从事化学原料和化学制品制造业为主的企业,成立于2021年,专注于功效型护肤及妆前、粉底产品,是一家集研发、制造为一体的专业OEM/ODM企业。

此外,毛戈平公司旗下全资子公司科韵诗生物科技,于去年4月以1229万元的价格,购买了杭州上城区的一宗工业用地,用于建设毛戈平美妆研发工厂,又于12月斥资5.93亿元,购得望江新城的一宗商地,用于毛戈平总部大楼项目的建设开发。

在这期间,毛戈平曾公开对外表示,“公司发展到了一个新阶段,需要匹配上公司发展规划。”

在招股书中,毛戈平也表示招募资金的约10%将用于加强生产及供应链能力;约9%将用于增强产品设计及开发能力。

总结来看,对毛戈平公司而言,无论这次赴港上市能不能成功,它都需要走出过去的舒适区,加强核心竞争力,这不仅能加强抗风险能力,也能够让投资者对它的未来更有信心。