3月28日,小米SU7首车上市的同一天,纵目科技正式向港交所递交招股说明书,拟主板挂牌上市。

成立于2013年的纵目科技,不但是小米进军造车后*批投资押注的企业之一,也是国内头部车企的技术供应商之一。

2021年3月,雷军在小米春季发布会上官宣造车,随后只用了2个月的时间就完成了对于纵目科技的投资。彼时,距离纵目科技于新三板摘牌已经过去了三年时间,在持续积累技术、客户与资本后,纵目科技已经开始将目光瞄准科创板。

如今,纵目科技转战港股,三闯资本市场,纵目科技能否如愿上市?

01 国产“第五”

据招股书介绍,纵目科技是一家ADAS(高级辅助驾驶系统)解决方案提供商。招股书中提到,纵目科技提供全面自动驾驶功能的解决方案,也开发自动驾驶能源服务机器人。

纵目科技以一串亮眼的数据自证身份。

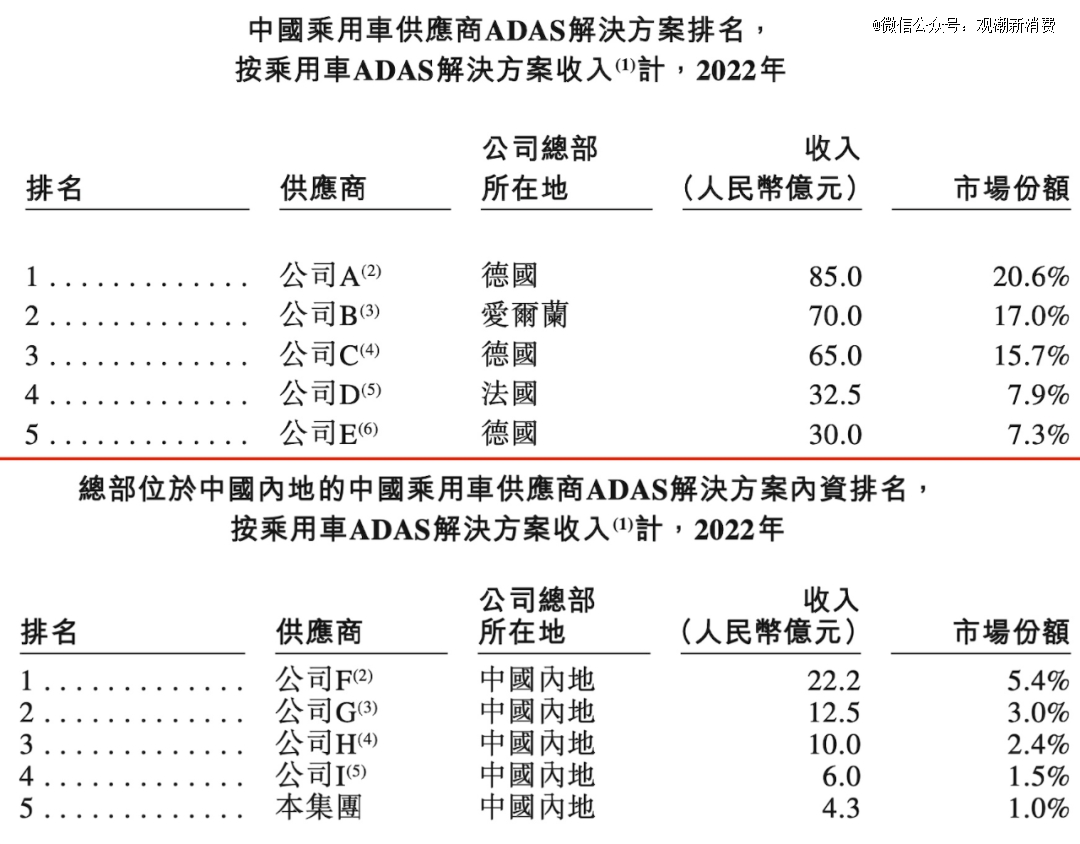

根据灼识咨询数据,在中国乘用车ADAS解决方案市场中,按2022年销售收入计,纵目科技在总部位于中国内地的供应商中排名第五,市场份额1.0%;在中国乘用车自动泊车解决方案市场中排名第二,市场份额4.9%;在中国乘用车APA泊车解决方案市场中*,市场份额5.6%。

纵目科技自成立以来就聚焦于开发支撑L0至L4级功能的全栈自动驾驶技术。纵目科技在招股书中表示,坚信L4级自动驾驶标志着下一个行业标准,该公司全栈式自动驾驶能力涵盖核心人工智能算法、车规级软件及硬件设计、供应链管理和内部生产。

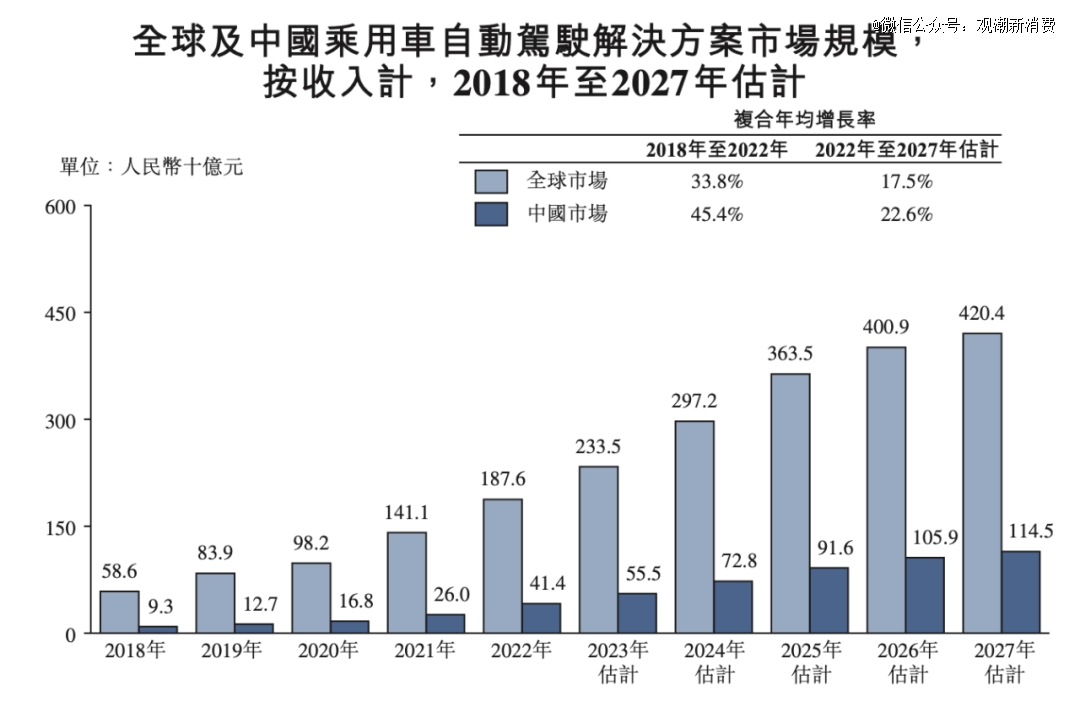

而自动驾驶解决方案的全球市场规模已经突破2000亿,中国市场也以*于全球的增速冲击千亿规模。

(来源:纵目科技招股书)

不过,排名与市场份额的较大反差,显示出自动驾驶解决方案仍是一个相对分散化的市场,在车企开城竞赛与全栈自研的趋势中,供应商之间的竞争与合作也愈发激烈。

(来源:纵目科技招股书)

实际上,在中国ADAS解决方案市场上,外企前五的市场份额已经达到68.5%。

自动驾驶赛道并非短周期赛道,巨大且持续的研发投入转化为收益的周期相对较长,复杂的产业结构中遍布科技巨头与创业企业,营收规模本就不大的纵目科技目前仍处于亏损状态。

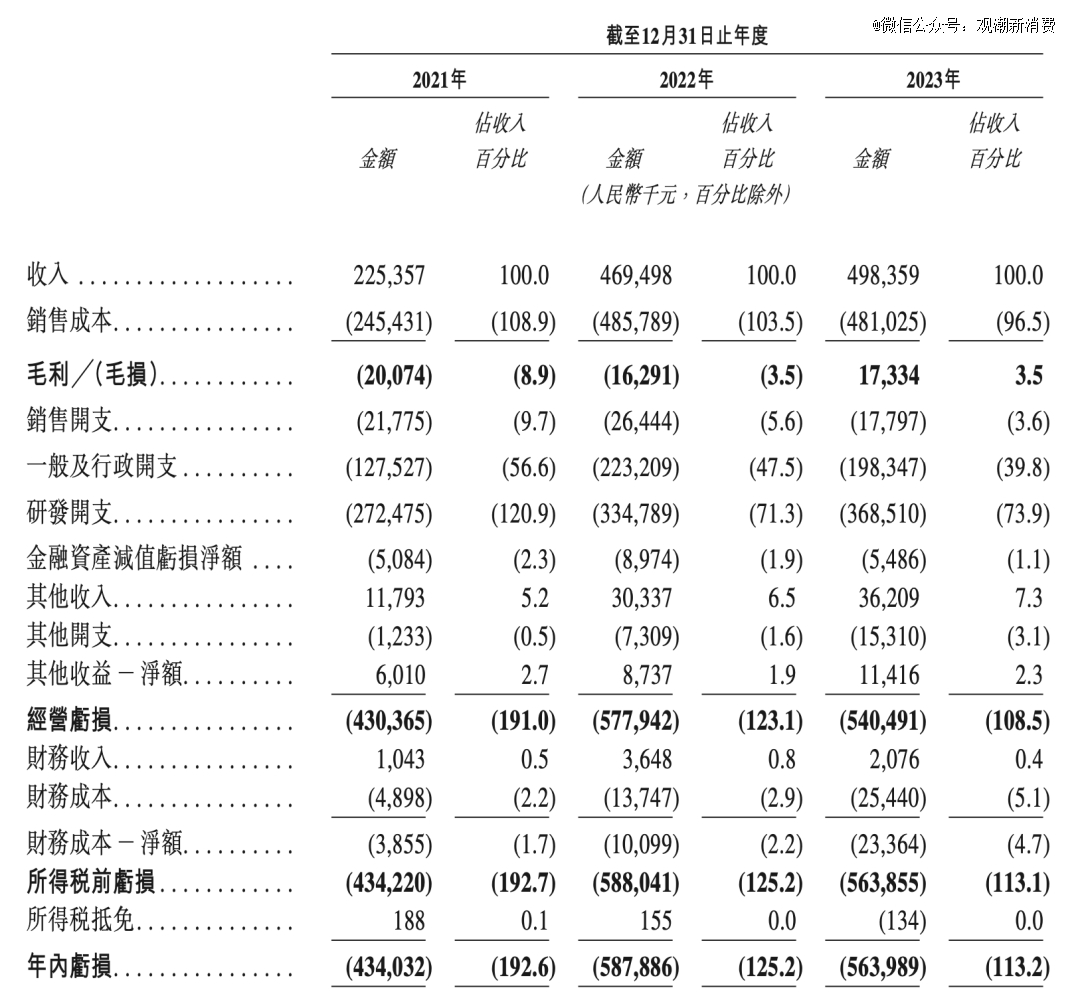

招股书显示,2021年—2023年,纵目科技的营业收入分别为2.25亿、4.69亿和4.98亿元,相应期间的净亏损分别为4.34亿、5.88亿和5.64亿元,经调整净亏损分别为3.82亿元、4.77亿元和5.16亿元。

(来源:纵目科技招股书)

从近三年的业绩来看,纵目科技面临两个难题,一是营收规模较小且增速放缓,二是净亏损偏高且持续增长。

尽管市场规模展望千亿,但纵目科技的落地产品聚焦于自动泊车相关技术,因此营收规模不高。

而对于亏损,纵目科技在招股书中提及了以下因素:智能驾驶产品和解决方案的原材料和硬件元件采购产生了大量销售成本;于往绩记录期间,该公司产生了大量研发费用,以建立和保持市场领导地位、增加收入和实现盈利。

通俗易懂地解释,就是芯片太贵,行业太卷。

比如,纵目科技在2021年和2022年以相对较高的价格购买了半导体芯片,导致存货减值拨备增加,但也是保证了2022年的芯片荒期间的稳定生产。

2021年—2023年,纵目科技的毛利分别为-2.01亿元、-1.63亿元和1.73亿元,毛利率分别为-8.9%、-3.5%和3.5%,于2023年实现转正。

大额的研发支出是拖累利润的关键。2021年—2023年,纵目科技的研发支出分别为2.72亿元、3.35亿元、3.68亿元,三年累计研发投入9.75亿元,占营收总额的61.5%。

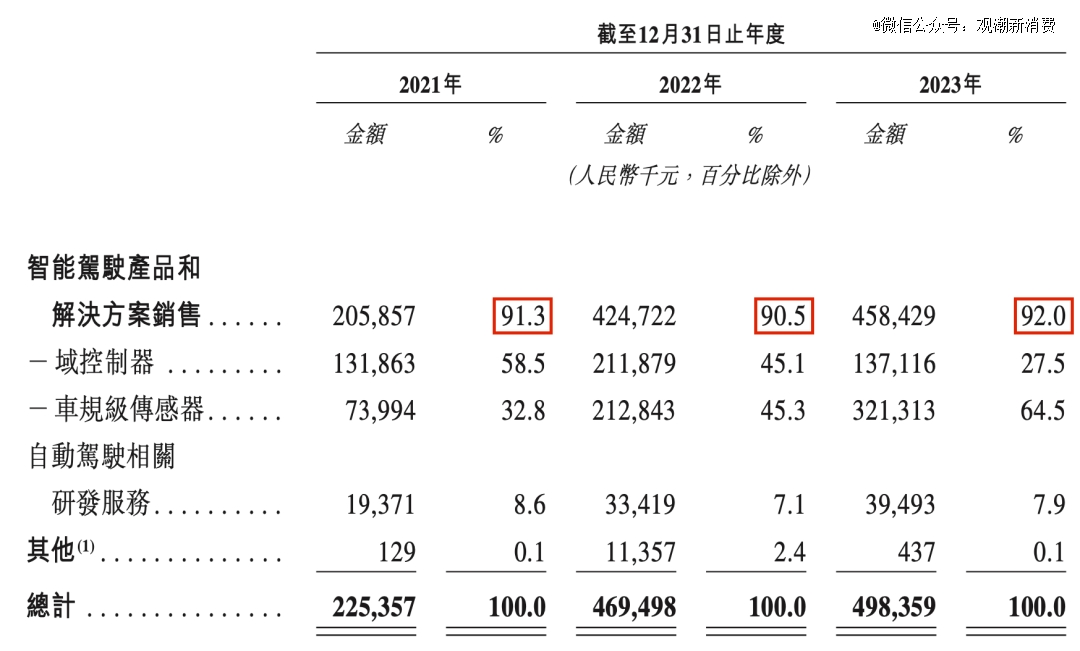

纵目科技主要收入来源是智能驾驶产品和解决方案的销售。2021年—2023年,纵目科技智能驾驶产品及解决方案的收入分别为2.06亿元、4.25亿元和4.58亿元,在营收中的占比分别为91.3%、90.5%和92.0%。

(来源:纵目科技招股书)

尽管亏损持续增长,但纵目科技的产品已经成为活水之源,这是持续研发的保障,也是纵目科技冲击资本市场的底气。

纵目科技在招股书中用标黑加粗的字体强调,“我们于往绩记录期间产生毛损、经营亏损及净亏损,近期内可能无法实现或持续保持盈利。”

这也勾画出复合年均增长率22.6%的自动驾驶解决方案市场的现状:持续的研发投入是赢在未来的必要不充分条件。

02 三个“看好”

2012年,中国已经是全球*的汽车市场,但由于缺乏核心技术,只能看着ADAS、自动驾驶等智能化技术从硅谷的实验室走向应用端。敏锐地捕捉到国内汽车电子行业的崛起势头后,在海外汽车电子行业工作多年的唐锐决定回国创业。

唐锐本硕皆就读于清华大学电子工程专业,2000年毕业后进入掌微电子(Centrality Communications),以创始工程师的身份创建了掌微电子的核心研发团队,并于2008年作为核心管理层成员之一完成了掌微和美国SiRF公司的并购事宜。

此后,唐锐加入CSR半导体(英国半导体制造商,全称:Cambridge Silicon Radio),担任全球资深研发总监,管理CSR全球工程团队,负责的半导体及软件业务年营收2亿美元,研发了多款汽车电子芯片和软件产品。

2013年1月,唐锐创立纵目科技(上海)股份有限公司。在接受君联资本的访谈时,唐锐曾提到,“当时国内对于ADAS的理解还处于一个很模糊的状态。”

在唐锐看来,ADAS的本质是用传感器和摄像头感知周围的世界。成立之初的纵目科技从环视ADAS的算法和相关软件切入,在同一硬件平台上集成了3D全景泊车、车道偏离预警等多种功能,于2015年底完成了前装市场出货,扮演起主机厂二级供应商的角色。

2016年,纵目科技拿到了吉利博越2016款的供应订单,凭借订单的资金活水积累起生产制造能力,为后续的研发打下了基础。

与此同时,国内造车新势力如雨后春笋般涌现,汽车行业的智能化研发被视为下一个风口。ADAS向L2-L4级别自动驾驶技术迈进,纵目科技也确定了下一步的研发路线,从辅助驾驶环视系统,到自动泊车环视系统,再到自主泊车环视系统,最终实现自动驾驶技术的落地。

唐锐曾提到,由于中国城市化建设仍然在持续,诸如堵车、停车难等问题随处可见。所以,在中国,低速的场景非常关键。

2017年底,纵目科技推出基于环视摄像头的“车-云-移动端”一体设计的自主代客泊车系统——Drop’nGo。目前,Drop’nGo平台已更新至第三代,能够在乘用车上提供高达L2+级的全面智能泊车功能。

在聚焦技术路线的过程中,纵目科技研发了高清摄像头、毫米波雷达和超声波传感器等智能驾驶传感器产品,并自建产线和供应链,由主机厂二级供应商转型成为主机厂一级供应商。

(来源:纵目科技招股书)

纵目科技用十余年的时间逐步完成了技术研发,并成为头部ADAS解决方案供应商,离不开三个“看好”。

一是资本看好。

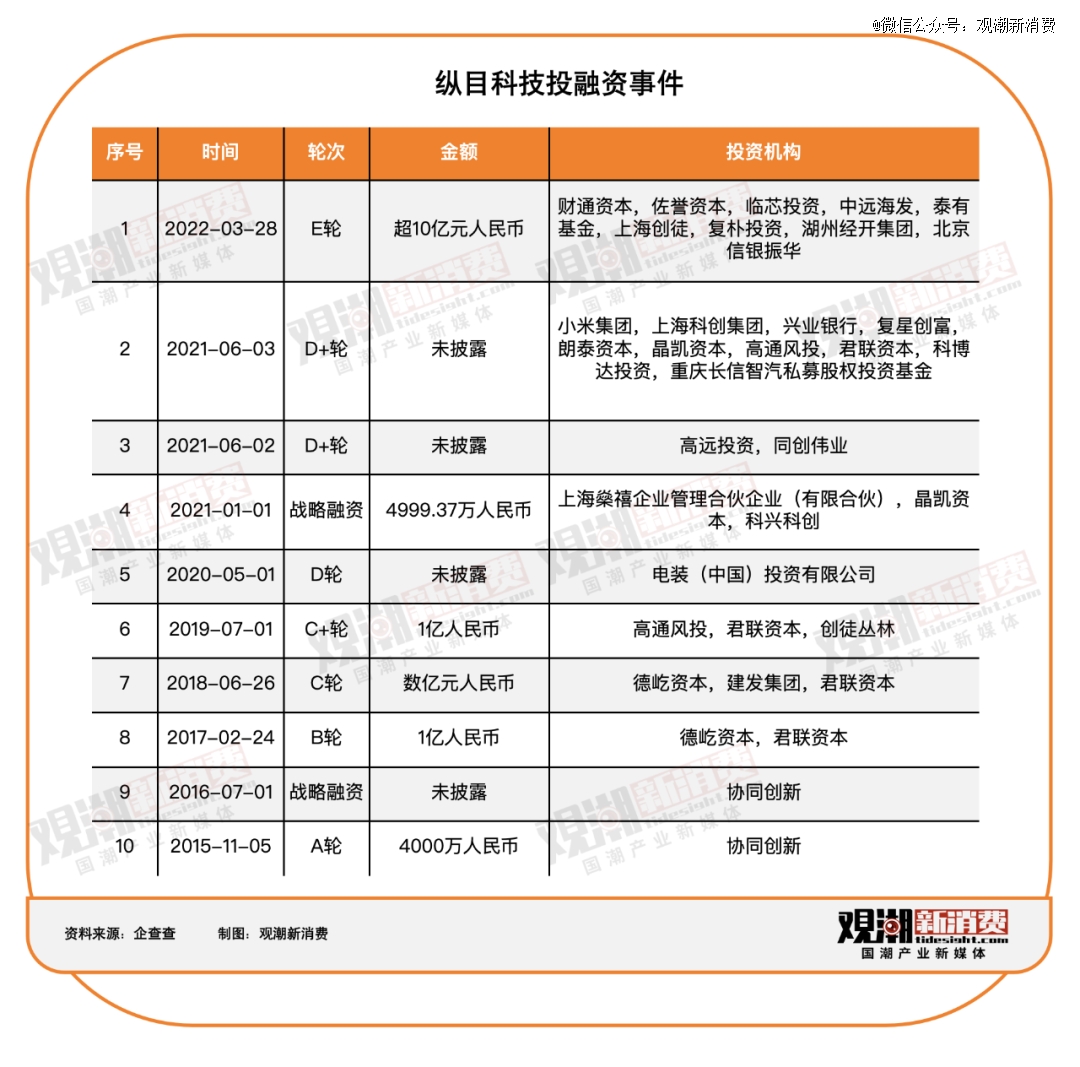

据招股书,IPO前,纵目科技累计完成了9轮融资,累计获得认购金额达22.47亿元。

2021年6月,纵目科技宣布完成累计金额1.9亿美元D轮融资。其中,D3轮由湖北小米领投,跟投方包括国内多个知名投资机构复星创富、朗泰资本、上海科创、兴业银行以及战略投资方长安汽车、科博达投资等。

资料显示,湖北小米的普通合伙人为湖北小米长江产业投资基金管理有限公司,后者的大股东为小米产业投资管理有限公司。小米产业投资管理有限公司最终由小米科技有限责任公司全资拥有,而后者的实控人为雷军。

这让纵目科技成为小米宣布造车后的首批投资企业之一,也是小米开始造车后投资的首家自动驾驶服务商。当时,纵目科技便直言:通过本次投资,有望在小米智能场景应用领域展开多维度合作。

2022年3月,纵目科技完成近9亿元E轮融资,估值超过90亿元。

在最新的股权结构中,香港纵目是公司*的股东,持有22.17%的股份;唐锐及其母亲李晓灵作为一致行动人,通过多个实体控制着公司33.3%的股份;小米集团是第五大股东,持股比例4.73%。

二是客户看好。

纵目科技在招股书中提到,截至2023年12月31日,AVM解决方案已实施于主要OEM(包括上汽集团、吉利汽车及理想汽车)的23个车型;APA解决方案已部署于OEM(包括中国一汽、北汽集团、东风汽车、长安汽车和赛力斯汽车)的24个车型;AVP解决方案已在红旗E-HS9车型实现装载。

(来源:纵目科技官网)

按照招股书的说法,纵目科技已经“建立起广泛的业务伙伴网络,其中包括2022年中国销量排名前十的所有OEM及多家其他中国主要新能源汽车品牌。”

三是清华看好。

纵目科技与清华大学的渊源不仅限于创始人的求学经历。作为一家聚焦于技术研发的企业,纵目科技对于研发团队的要求很高,与清华大学在技术研发与团队建设方面有很深的羁绊。

2023年5月,纵目科技与清华大学联合成立了智能辅助驾驶系统联合研究中心。正如招股书中所言,“我们与清华大学合作,致力于建立联合研究中心,开展辅助驾驶关键技术应用的研发活动。合作产生的所有专利由清华大学与我们共同拥有,而大学有权无偿使用这些专利。”

实际上,清华系是国内自动驾驶研究与应用领域最璀璨的明珠,小鹏汽车、小马智行、地平线、文远知行等多家相关企业的创始团队都有清华背景。

2023年4月,纵目科技宣布与地平线、轻舟智航、天准科技、芯驰科技、加特兰微电子等公司组成“智驾生态圈”,其中多家企业创始人出自清华。

在新造车领域,参加一次校友会就能打通产业链的传闻并非空穴来风,研究型与管理型人才回流国内,是中国科技创新企业全面崛起的关键因素之一。

03 三个“依赖”

尽管被多方看好,但纵目科技的上市之路并不顺利。

2017年1月,纵目科技曾在新三板挂牌,但“考虑到当时发展阶段的业务战略以及合规成本,我们调整了未来的发展战略”,纵目科技于同年12月11日摘牌,挂牌未满一年。

2022年11月,纵目科技申请于上海证券交易所科创板上市,拟募资20亿元,但又“鉴于发展战略等原因”,于2023年9月撤回了A股上市申请。

如今,纵目科技选择放弃科创板,向港交所发起冲刺,这已是纵目科技第三次冲击资本市场。

除了自动驾驶行业的独特性,纵目科技当前的难点也可以总结为三个“依赖”。

其一,依赖大客户。

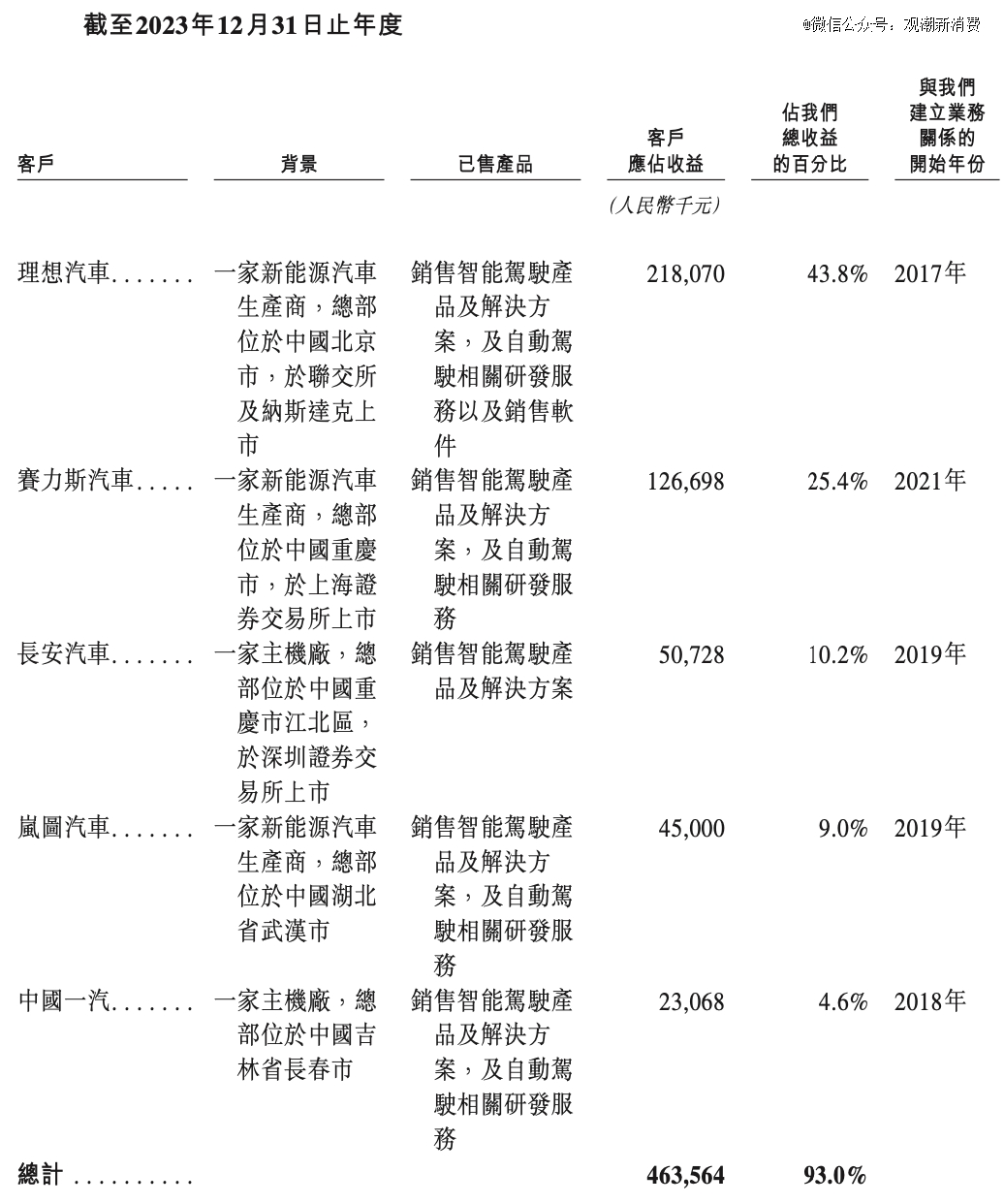

2021年—2023年,纵目科技来自五大客户的收入分别为1.63亿元、4.17亿元及4.64亿元,占同期总收入的72.5%、88.7%及93.0%,其中来自*客户的收入占比分别为28.5%、50.0%和43.8%。

2023年,纵目科技前五大客户分别是理想汽车、赛力斯、长安汽车、岚图汽车和一汽集团。

(来源:纵目科技招股书)

纵目科技坦言,无法保证现有客户将维持与我们的合作关系、保持其业务水平或保有其市场地位及声誉。在我们的产品成本或性能不满足客户期望,或我们的声誉或与一个或多个主要客户的关系因任何原因受损的情况下,我们可能失去与该等客户的未来业务,并因此对我们产生收入的能力造成不利影响。

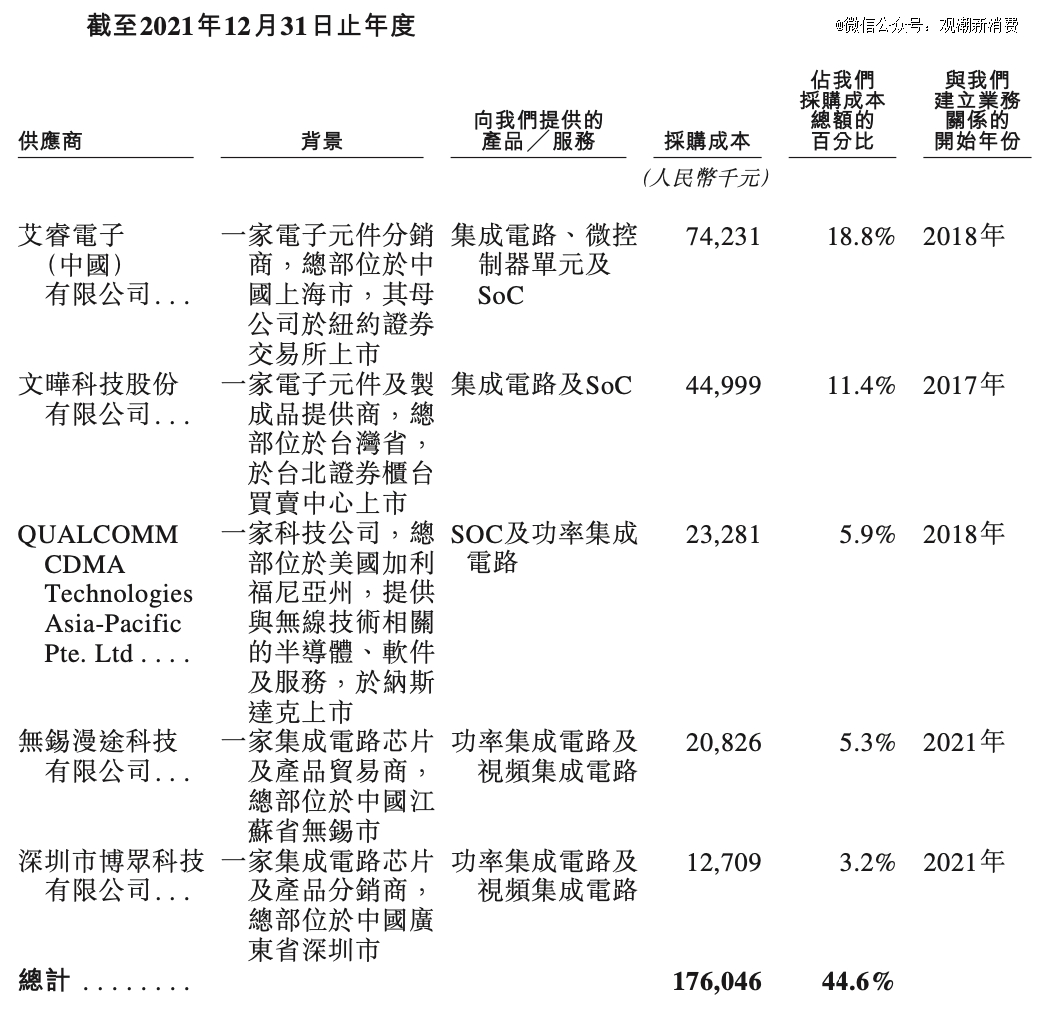

其二,依赖供应商。

除客户集中度较高外,纵目科技的供应商集中度也偏高。2021年—2023年,纵目科技向其五大供应商的采购额分别为1.76亿元、3.08亿元和2.05亿元,分别占同期采购总额的44.6%、58.7%和64.8%,同样呈现上升趋势。

(来源:纵目科技招股书)

其三,依赖外部资金。

招股书显示,2021年—2023年,纵目科技的经营现金净流出分别为4.76亿元、5.88亿元和4.12亿元,短期借款从1.13亿元上升至4.80亿元,长期借款从2170.3万元上升至2.04亿元。

作为国内ADAS解决方案头部企业之一,纵目科技在上市之前已经证明了自身的融资能力,但经营的持久力才是资本市场更为看重的特质。

不过,3年累计亏损175亿元、创业9年累计融资11轮、投后估值超过600亿元的自动驾驶独角兽地平线于近期向港交所递交招股书;3年亏近百亿的黑芝麻智能也更新了招股书,继续冲击港股“自动驾驶芯片*股”。

自动驾驶企业接连冲击港交所,或许能在一定程度上扭转市场对于行业的认知。

此外,纵目科技也在寻找第二曲线。

2024年1月,纵目科技成立子公司蚕丛机器人,并推出低速全自动驾驶充电机器人FlashBot闪电宝,拓展自动驾驶细分领域的相关业务。

唐锐表示,“通过结合自动驾驶和储能技术,蚕丛机器人正在构建一个高弹性的移动能源网络,推动更大时空范围内的能量交易。”

据介绍,FlashBot闪电宝是一款L4级自动驾驶新能源机器人,可在园区、停车场等封闭场地,为新能源汽车提供智能充电服务。

也就是一个搭载了自动驾驶技术的汽车充电宝。

招股书中提到,*代FlashBot配备104 kWh储电量,是全球开发的所有L4级自动驾驶能源服务机器人中拥有最高储电量的机器人之一。

(来源:纵目科技招股书)

实际上,在正式发布充电机器人之前,纵目科技就已经在探索能源业务。据招股书数据,2021—2023年,纵目科技来自新能源汽车无线充电设备及配件的销售收入分别为12.9万元、1135.7万元和43.7万元。

尽管占比还不高,但充电服务切中了汽车电动化的痛点,研发与运营成本更低,也有利于激活客户资源。

而纵观招股书全文,相比于冲刺科创板,转道港股的纵目科技将更多的篇幅留给了产品,既体现出技术落地的进度,也表明纵目科技对于资本市场更成熟的认知。

04 结语

智能手机与智能家居之后,汽车是科技与消费的*结合点,汽车智能化的市场需求打通了消费增长的瓶颈,为国内技术型企业的研发提供了足够的动能与支撑,堪称科技国潮之艏。

在全球*的汽车消费市场上,国产汽车已经全面崛起并反向出海,国内供应链也不再局限于加工制造,中国创企迅速完成了*技术的国产替代,尽管与Mobileye等国际巨头尚有差距,但以技术封锁中国产业的历史已经远去。

在这样的时代背景下,纵目科技再次踏上了IPO的征途,为国产自动驾驶技术多点开花的格局添砖加瓦。