摇摆不定的经济前景和通胀侵蚀的消费需求,已为今年一路高歌的奢侈品行业蒙上了阴影。北京时间10月11日凌晨,全球*的奢侈品集团LVMH发布了Q3财报。

即使是官网新闻稿将“2023年前9个月有机收入增长14%”作为主标题,也挡不住华尔街投行对这个行业增长前景的担忧。截止周三巴黎泛欧交易所收盘,LVMH的股价下跌约8.5%,并拖累了开云、爱马仕等一众竞争对手。

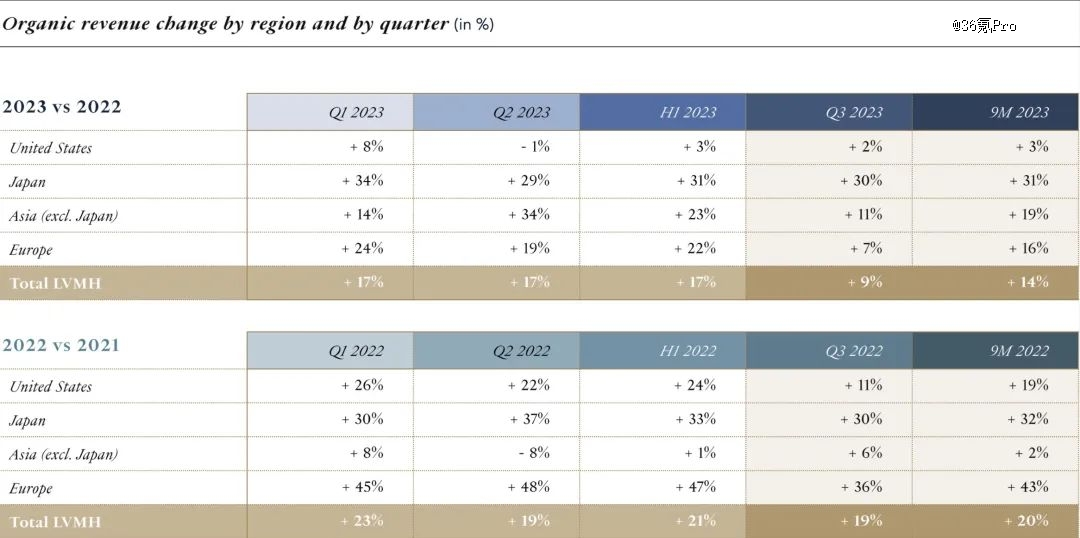

根据新闻稿的数据,LVMH在第三季度录得有机收入199.6亿欧元。虽然同比增长9%,但不及今年前两个季度的210.4\212.1亿欧元的水平。今年前九个月的有机收入为622亿欧元,同比增长14%。剔除4%的汇率影响后,报告收入增长10%。

LVMH首席财务官Jean-Jacques Guiony在电话会上表示:“经过三年一路高歌猛进,增长正趋于历史平均水平。”当被问及过去7年中增长两倍的Dior发展前景时,Guiony也警告投资者不要指望集团第二大奢侈品牌还能继续实现30%的年增长率。

伯恩斯坦分析师 Luca Solca在会后向36氪传递的一份报告中将此次增长放缓归咎于亚洲(除日本外主要是中国)与欧洲两大市场。亚洲市场增长从2023上半年的23%放缓至第三季度的11%,反映出中国市场疲软和全球旅游复苏带来的挑战。

欧洲市场则从上半年的22%放缓至7%,反映出通胀对当地消费者需求的侵蚀。汇丰分析师也曾在上个月表示,欧洲奢侈品支出仅恢复至 2019 年 8 月水平的 41%,因为航班运力和签证方面的限制限制了游客人数,并加剧了当地的不利因素。

来自LVMH投资者官网

当下最让投资者最担忧的,便是存在不确定性的亚洲市场。在长达一小时的电话会上,包括摩根士丹利、高盛、花旗、汇丰以及巴克莱等在内超过半数的投行代表都向Guiony问到了中国市场。无论是消费者信心,还是境外购物重启,抑或是海南2025年封关免税政策。原因就在于,这些欧洲奢侈品集团的收入增长极度依赖这个以中国为主导的亚洲市场。

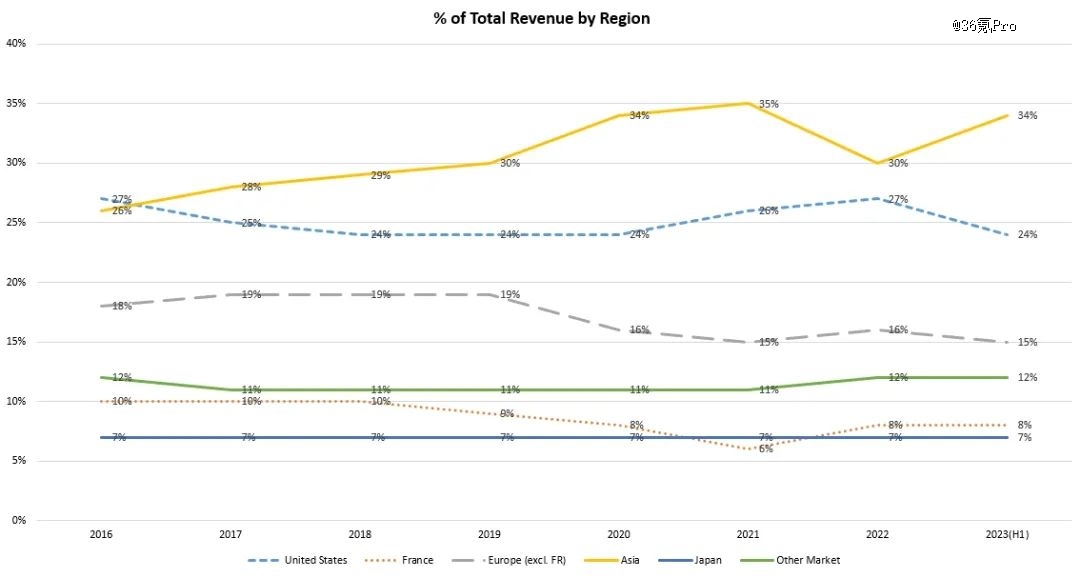

过去几年,LVMH的亚洲市场收入已经从2016年占比26%,增长到2023年的34%以上。亚洲(除开日本)与美国市场收入有略微下降,但目前二者的占比仍然超过整个集团年营收的半数。

法国、日本和其他市场多年来保持相对稳定,加起来的总占比甚至不超过30%。单就中国市场来看,一份来自高盛分析师的数据显示:LVMH与开云的中国收入敞口都为17%,爱马仕为20%,历峰为25%,Swatch为35%。

过去几年LVMH在全球各个地区市场的收入占比变化

早在今年5月,在海南宣布全面启动全岛封关运作准备一个多月后,我在《5000亿美金市值后,LVMH在中国海南的下一步》写道:VIC客户的稳定与境外消费的回流,让奢侈品加快了中国市场布局。

为中国奢侈品市场寻找增量固然变得愈发重要,但当全球人口大规模流动重启,一个关键性的市场抉择也顺势摆在前方:是让中国消费者选择境外还是境内消费?如今这个答案或许变得更加扑朔迷离。

Guiony在电话会上表示,就LVMH旗下时装和皮具部门的多数品牌而言,今年中国消费者约30%的购买在境外下单,这一比例是去年的两倍,珠宝和腕表品牌不到20%尽管如此,这些数字仍然赶不上疫情前的水平。因为按照贝恩的数据,当时中国消费者三分之二的消费都发生在境外。

“这意味着行为上有所变化,”Guiony说。“如果消费者是在国内买东西,那么平均消费水平往往跟一生只在外国激情购物一次不能比。”换言之,单个消费者在境内购买的不如在境外的多。

我5月给出的观点是,海南封关免税政策以及正在建设中的几大免税商业体,或将成为奢侈品境外消费回流的一个增量市场,但同时也面临着全球旅行重启、旅游零售复苏导致中国消费者离岸购物的挑战。

鉴于每年海南承接的游客数量(2021年8100万人次、2022年6000万人次),Guiony表示海南仍是一个值得考虑的重要市场。“我们(LVMH)所有品牌都在考虑以可选择的方式进入海南,但目前没有做出任何决定”。

下一轮奢侈品牌大规模进入海南是否仍由中免牵头,也将打上一个巨大的问号。

不过在回答最后一个分析师问题时,Guiony给了足够明显的暗示:隶属于LVMH精选零售部门的DFS。10月8号,DFS正式宣布和地产开发商申亚集团开发迪斐世亚龙湾项目,计划2026年前建成亚龙湾*世界级的七星奢侈品零售和休闲娱乐胜地。

在36氪收到的一份新闻稿中,DFS表示这个拥有12.8万平方米的零售空间将吸引超过1000个奢侈品品牌(当然也包括LVMH的核心品牌),引领并扩大海南自贸港的时装、美妆和香水、腕表和珠宝等奢侈品的市场份额。按照Guiony此次电话会上的原话来讲:“DFS这次复制了15年前的做法,基本上能让奢侈品牌以安全和可控的方式进入(海南)市场”。

随着大型奢侈品集团还在试图弄清楚海南免税的玩法,为中国市场寻找下一个增量时,华尔街已经因为全球通胀高居不下而导致的消费需求放缓,开始对欧洲奢侈品股票失去了信心。

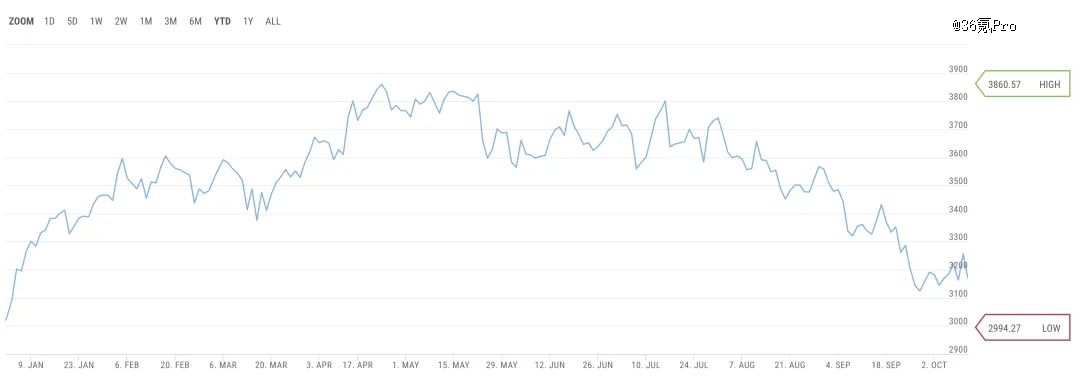

就在Q3财报发布前一天,摩根士丹利将 2024 年奢侈品每股收益预期下调了 6%,而美国银行则将预期下调了 7%。而包含LVMH、开云、历峰、爱马仕在内的STOXX 欧洲奢侈品 10 指数创下了2020年以来的*跌幅——自3月底以来,这10只股票的价值已减少约1750亿美元。

STOXX 欧洲奢侈品 10 指数今年以来的走势

随着周三股价的暴跌,LVMH距离4月24日的股价峰值(902欧元)也已跌去了24%。这种情绪也将蔓延到即将发布财报的开云(10月24日)与历峰(11月10日)。但股价的走低也往往创造了回购的机会。

5年前的阿尔诺还会吐槽LVMH的股票很贵,连他自己都不想回购。但在今年7 月 25 日Q2财报发布三天后,他便通过旗下的Financiere Agache和Christian Dior SE买入了2.15 亿欧元的 LVMH 股票。目前阿尔诺及其家族拥有 LVMH 约 48% 的股份,拥有近 64% 的投票权。

此次Q3财报发布后,摩根大通、UBS以及伯恩斯坦的分析师都维持了“买入”评级。“正如人们普遍预期的那样,由于比较严峻、宏观环境不稳定以及国内需求正常化,第三季度奢侈品趋势将同比放缓”。

“LVMH仍然是奢侈品行业*质的参与者之一,应该能相对更好地驾驭这种波动;但鉴于目前的负面盈利势头和不确定的前景,我们认为短期内对其进行重新评级的空间有限。”摩根大通在研报中写道。

在伯恩斯坦分析师Luca Solca看来,当前的股价调整也有点过度,“我们回到了‘稳定状态’,这意味着随着奢侈品支出的正常化,基本面再次变得重要。我们需要分析消费者信心趋势、全球GDP增长前景、美国股市和中国房地产市场的波动,将其作为衡量消费者消费意愿的重要指标。”

至少从长远来看,事实上中国消费者已经开始按照预期接过美国消费者的增长接力棒。在未来的6到12个月内,将有两个因素影响奢侈品行业的表现:一是美国经济“软着陆”的可能性,另一个则是中国市场复苏的情况。