CIS技术从1993年诞生至今,已有30余年发展历史,目前已取代CCD技术成为市场主流。

2001年,诺基亚发布了其*款搭载内置摄像头的手机Nokia 7650,出乎消费者意料的是,在这个内存4MB、显示像素仅有176x208的手机上,配置了一枚30万像素的摄像头。之后,CMOS图像传感器开始了激烈的市场竞争。受惠于智能手机的风潮,CMOS图像传感器开始腾飞。

自2009年以来,CIS乘着手机的浪潮,从后置单摄像头迈向双摄、多摄,连续十二年保持增长,开启了CIS“遍地是黄金”的时代。然而高光战绩在2022年戛然而止,自2022开始,CIS的整体市场开始停滞。数据显示,2022年全球CIS市场的销售达到190亿美元,同比下滑了7%。

01 CIS市场停滞

比起2022年,今年的CIS市场似乎依旧保持悲观态势,从近段时间的表现来看,CIS市场着实不妙。按细分市场来看,CIS前三大市场为:移动、汽车、安防。

移动端看,TrendForce估计2023年全球智能手机CIS出货量约为43亿个,年减3.2%。手机CIS的出货量下降在意料之中,除去手机市场的衰弱外,手机的像素比拼大战已经进入瓶颈。

正如TrendForce所说,一般使用者对于108MP和200MP画素的感受度并没有太大差异,同时画素数量的增加将使传感器尺寸增大,进而使手机变得更大、更重,不符合消费者对于轻便性的需求。哪怕是苹果、华为相继发布新机,对于手机CIS来说也没有较大的提升。

汽车端看,CIS主要应用于L1级别至L2级别的ADAS(高级驾驶辅助系统)、倒车影像等。2022年乘用车L2及以上ADAS渗透率为23%,这极大的提振了汽车图像传感器出货量。据调研机构预测,2023年车用CIS市场规模约18亿美元。

今年9月,索尼还发布了目前分辨率最高的汽车用例的 CMOS 图像传感器 IMX735,分辨率达到 17.42MP,而车规高分辨率 CIS 通常在 8MP 级别左右。

安防端看,由于安防监控离不开视觉信息的获取,也是CMOS图像传感器市场增长较快的领域。据尚普咨询集团数据显示,2023年中国智能安防行业市场规模有望达到800亿元左右,同比增长约36%。随着安防市场的增大,相关机构预测,2025年全球安防CMOS图像传感器出货量达8亿颗。可以说,安防端CIS稳定增长。

02 CIS玩家市占率生变

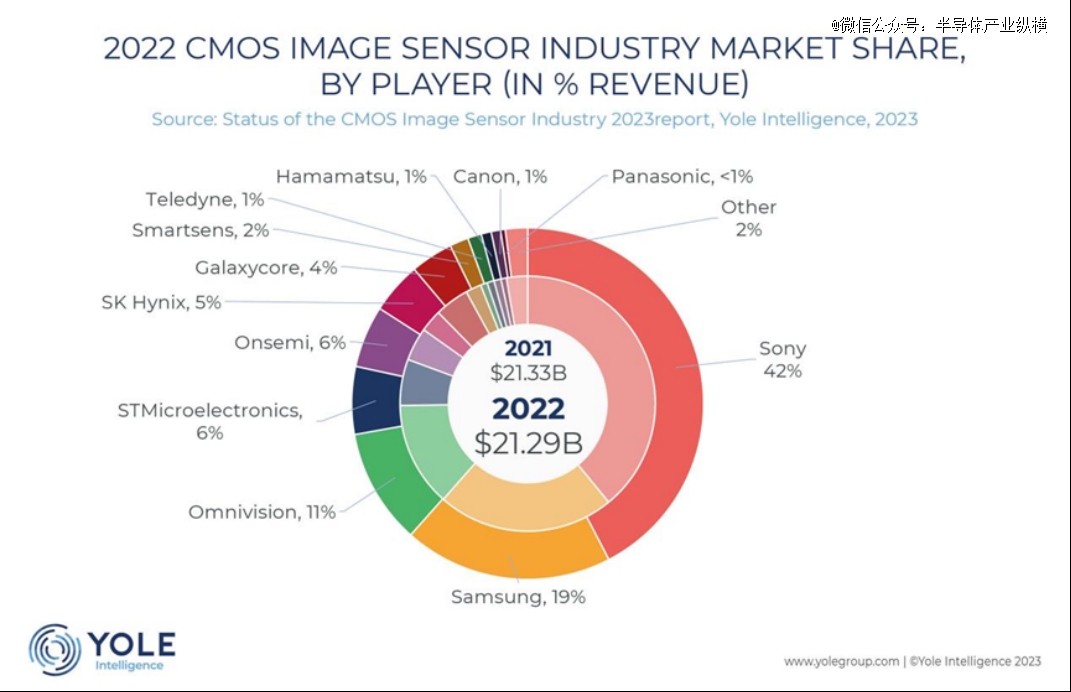

在市场的变化中,CIS厂商的市占率也有所变化。2021年,Yole统计CIS玩家市占率中,索尼39%、三星22%、豪威科技13%、意法半导体6%、格科微和安森美占4%,韩国的SK Hynix市场份额为3%,思特威为2%。

到了2022年,Yole统计市占率中,索尼占42%、三星19%、豪威科技11%、安森美6%、意法半导体6%、SK海力士5%、格科微4%、思特威2%。市占率排名前五的企业中,增长的只有唯二两家:索尼(增长3%)、安森美(增长2%)。

索尼作为龙头老大,一直稳坐CIS*,甚至市占率一度超过50%。不过,索尼2022年能够实现营收的增长,与苹果的带动不无关系。索尼在手机CMOS图像传感器中的收入有一半都来自苹果。2022年末,库克在访问日本时就去了索尼拜访,参观了索尼为iPhone 14 Pro开发的4800万像素图像传感器。

5月,索尼举行了影像与传感解决方案 (I&SS) 领域的业务说明会,其首席执行官eruji Shimizu 先生谈到了业务现状、未来前景和增长战略。

Shimizu认为,索尼的主战场——高端智能手机型号市场相对强劲,预计销售额和利润将增加。在中国智能手机制造商的旗舰机型中,大尺寸需求不断增长,因此预测索尼1英寸大底传感器将被加速采用。

与Shimizu预测相似,索尼在8月公布了2023年*季财报,其中影像及传感解决方案业务的营业利润有所下降,至127亿日元。索尼对此的解释是工业和社会基础设施的图像传感器的销售收入减少。不过影像及传感解决方案业务总体的销售收入同比大涨23%,至2,927亿日元,索尼认为受益于用于移动产品的图像传感器的销售收入提升。

除了索尼外,安森美的市占率也在增长,2022年其市占率增加了2%。安森美的市占增加与汽车的需求增长不无关系,目前安森美推出的8百万像素设备现在已被*汽车制造商广泛采用,用于其2024年车型的生产。

从其发布的2023年二季度报来看,营收为20.9亿美元,同比增长0.43%。令安森美大为欣喜的是,其汽车收入首次在单季度突破10亿美元大关。安森美还进一步估计,其2023年8百万像素图像传感器的收入将同比增长一倍以上。

大多国际CIS厂商的市占率都有所下降,下降多是由于受到消费电子市场寒风的影响,我们不在赘述。来看看国内玩家的情况。

国内企业豪威科技(韦尔股份)的市占率下降了2%。消费电子的萎靡对于韦尔股份来说,影响还是颇大。依据韦尔股份发布的2023年中报,韦尔股份上半年实现营业收入88.58亿元,较上年同期减少19.99%;归属于上市公司股东的净利润为1.53亿元,同比下降93.25%。营收、净利遭遇显著下跌,有投资者直呼这个全球前三的CIS芯片厂商“业绩暴雷”。

韦尔的“暴雷”持续了很长一段时间,自2022年开始,其市场营收仅仅汽车电子增长。136.75亿元的图像传感器解决方案营收构成来源中,智能手机市场的收入同比减少44.40%,安防领域的收入同比减少23.34%,汽车电子的收入同比增加 56.55%。整体来看,总的CMOS图像传感器营收同比减少23.25%。库存方面,在2022年时,韦尔股份库存为14.43亿颗,同比上升37.32%。

格科微依旧维持4%的市占率。在2021年,格科微CMOS图像传感器出货量曾位列全球*,但由于手机低迷市场的影响CMOS图像传感器市占率在2022年跌出全球前五,位列全球第七。

今年上半年,格科微营收为19.52亿元,净利润为亏损2282.97万元。值得关注的是,公司第二季度公司实现收入10.99亿元,环比增长达28.77%;环比扭亏为盈,实现净利润1.06亿元,上半年亏损大幅收窄。

值得注意的是,今年6月,格科微“12英寸CIS集成电路特色工艺研发与产业化项目”已完成首批设备的安装调试,达到大规模量产条件,随着产能将释放提升,最终将实现月产 20,000 片晶圆的产能。格科微在寒风中,还是稳定住了自己的市场。

思特威以安防CIS起家,其2%的市占率也没有变化。从今年的半年报来看,营收有所增长,但利润由盈转亏。实现营收10.73亿元,同比增长6.25%;归母净利润亏损6634万元。

从营收的细分领域看,其中智慧安防行业较上年同期减少16.41%;消费电子较上年同期增加89.15%;汽车电子较上年同期增加63.08%。

对于亏损,思特威表示2023年上半年下游市场需求回暖不及预期而竞争加剧,应用于消费领域的部分产品价格承压,致使毛利率有所下降。

03 黎明在哪里?

手机市场的黎明:中高端之战,性价比称王

在智能手机领域,从市场占比来讲,索尼和三星遥遥*。目前国内以华为、荣耀、小米、OPPO、vivo等品牌为代表的安卓高端机型主摄均采用索尼的CIS,即便是国产龙头韦尔股份,也只能是少数品牌旗舰机副摄的供应商。

2022年智能手机市场整体下滑,其中中低端手机出货量下跌严重,高端手机却逆势增长,占有率达到了近30%。对应地,索尼作为高端手机代表苹果的主要供应商,2022年成为*实现营收同比正增长的CIS玩家。

目前来看,智能手机市场对于国内CIS企业来说,两个突破点。

*个,在索尼保供苹果之际,加大对高端手机的冲刺,用高性价比竞争优势赢得替代良机。

苹果的iPhone 15系列已经推出,其主摄升级到4800万像素。由于iPhone 15标准版的高端CIS升级到48MP并大量采用新设计,良率较低。索尼作为苹果的一大合作方,目前选择将分配给苹果手机的CIS产能提升100%-120%以满足需求。这就带来了索尼的产能紧缺。并且,据知名分析师郭明錤据透露,2024年将发布的iPhone 16 Pro也将采用堆栈设计CIS,所以索尼高端CIS产能供应将持续紧张到2025年。

与此同时,国内包括华为、小米、OPPO、vivo、荣耀等品牌正在以影像创新升级,以及折叠屏形态全力冲击苹果与三星的高端手机地位,中高端CMOS会是新一轮的争夺点。

产能紧缺就给国内CIS企业带来了机会。其实,在中高端CMOS领域,作为头部厂商的韦尔股份也已经推出了高端的2亿像素级别的产品。格科微也在探索,安卓市场的高端芯片市场,正在布局基于0.7-1.0u的3200万、5000万、1亿等一系列更高像素规格的手机CMOS产品。

第二个,抓住5000万像素机会。手机像素的大战不会成为无止境的比拼。在像素选择方面,上游传感器厂商在经过了诸如1200万像素、4800万像素、6400万像素,以及1.08亿像素等尝试后,综合ISP硬件、算法、存储容量等多方面的因素,最终选择了5000万像素这个中间值。

据第三方市场调研机构日本TSR公司公布的相关数据显示,5000万像素传感器在2020年的出货量仅为1600万颗,但到2026年,预计CIS全球手机市场5000万像素传感器的出货量可能激增至10亿颗。

这方面,韦尔股份已经开始了5000万像素的东风。韦尔股份表示,伴随着公司 5000 万像素以上图像传感器新品在 2023 年第三季度的量产交付,公司预计来源于手机市场的产品收入将实现稳步增长,产品结构优化将助力公司相关产品价值量及盈利能力提升。

汽车市场的黎明:行业分水岭

尽管各市场均受到了宏观经济因素的影响,汽车领域特别是新能源汽车领域,在全球电动化的大趋势下,新能源汽车销量仍保持快速增长的态势。彭博社预测,2023 年全球新能源预估销量为1,410万辆,中国市场将占据60%左右份额。

汽车领域,索尼并不如智能手机领域一般占据龙头位置,而是由安森美和豪威科技两家瓜分。就车载CMOS市场看,安森美占比达到45%、韦尔股份达29%。

安森美一直认为汽车终将成为未来CMOS图像传感器市场前景的分水岭。安森美预测。到2025年,每辆汽车使用的CMOS图像传感器数量预计将从目前的平均3~4个增加到6~7个。随着4级或5级自动驾驶汽车的供应加速,预计一辆车所需的CMOS图像传感器数量将增加。每辆L3级自动驾驶汽车平均使用的CIS数量已经达到9个。

索尼CEO Shimizu也对车载图像传感器的未来进行过预测:“ 之后更高分辨率的传感器会越来越多,目前大多数车载图像传感器在300万像素和500万像素,2025年将变成500万像素和800万像素。另外,由于自动驾驶(AD)和高级驾驶辅助系统(ADAS)的发展,我认为未来安装的传感器数量大概是7到8个。”

目前,车载CMOS图像传感器作为当下最稳定增长点,头部厂商都在加强在车规级领域的布局。

索尼在业绩发布会上表示,希望到2025年,车载图像传感器的市场获得39%的份额。三星半导体部门LSI今年4月表示,三星电子此次推出的高像素车载图像传感器将成为扳倒索尼的“*武器”。据报道,三星已与多家非公开汽车企业签订了供应合同,不久后将批量生产。3到4年内,三星将向世界车企提供高像素图像传感器。

在产品和品牌积累不够深厚的情况下,国产车载CIS厂商如果想要在这个市场占据一席之地,甚至挑战安森美的龙头地位,发力点主要在于三个方面:一是产品性价比,二是供货稳定性,三是敏捷开发能力。

国内厂商方面,韦尔股份2023 年上半年公司图像传感器业务来源于汽车市场的收入从 2022 上半年 16.02 亿元提升至 19.04 亿元,较上年同期增长18.87%。目前韦尔股份正在研发第三代8MP CIS,随着定点产品逐步进入量产,豪威在高像素领域市占率有望持续提升。

目前,思特威针对汽车应用领域已经发布并量产了多款车规级的高性能CIS产品,与此同时也已展开新一代的车载CIS产品的全面规划,覆盖包括车载影像类应用、ADAS应用以及舱内DMS、OMS与DVR应用等。