在向香港联交所提交上市申请书一周后,8月28日,顺丰控股发布2023年半年度报告。

2023年上半年,顺丰控股减收增利,实现营收1243.66亿元,同比下降4.38%;净利润41.76亿元,同比增长66.23%;扣非净利润37.05亿元,同比增长72.51%。

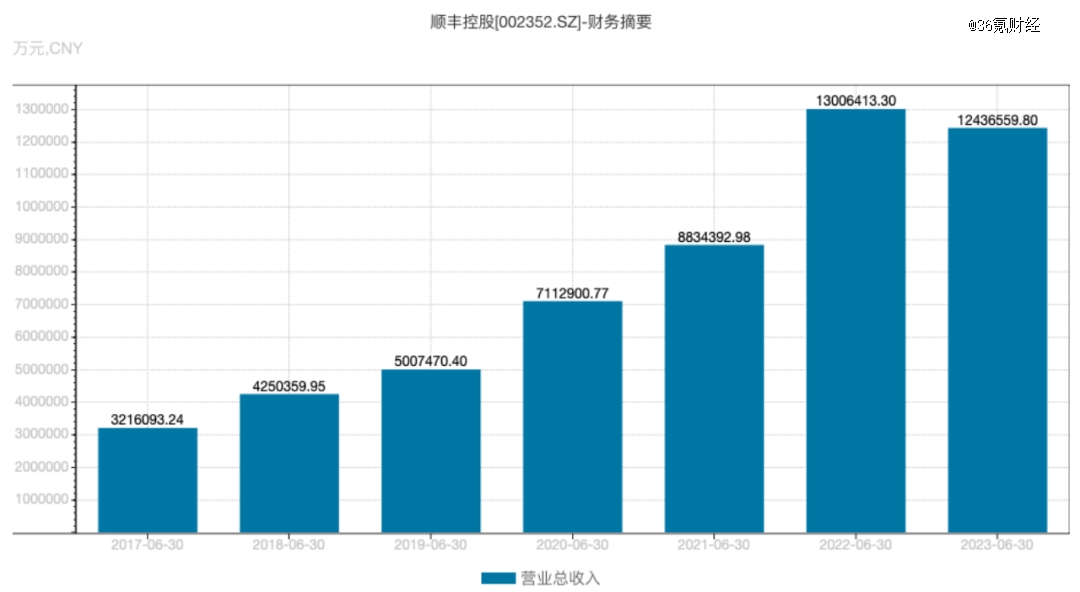

这是顺丰控股自2017年上市以来年度中期营收首次出现下滑。

顺丰控股2017-2023年中期营收表现;图源:Wind

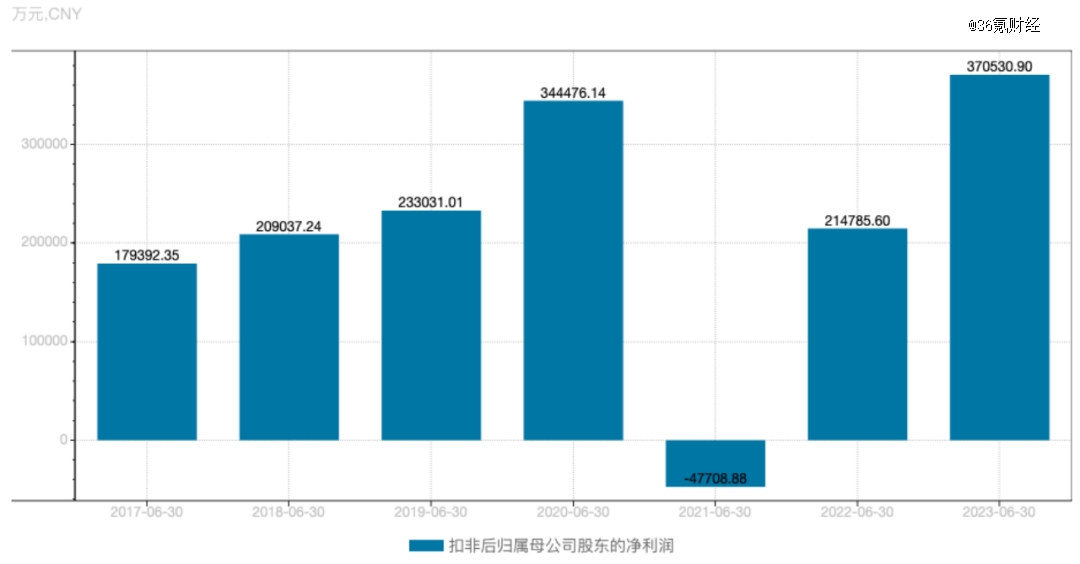

而同比大涨超过七成的扣非净利润,也是受近两年基数较低影响。拉长时间线来看,与2021年以前相比,实际上顺丰控股今年中期扣非净利润增长的步伐正在放缓。

顺丰控股2017-2023年中期扣非净利表现;图源:Wind

尤其在嘉里物流并入顺丰控股报表一年后,收购带来的供应链及国际业务收入暴涨开始消退。今年上半年,顺丰控股该部分实现营业收入约302.83亿元,同比下降36.31%。净利润则由去年同期的盈利16.89亿元,转为亏损3.08亿元。

对于顺丰控股这类自建基础设施的物流企业而言,重资产投入是当前绕不过的“痛”。

而在其港股上市申请书及更早前提交的《关于筹划发行H股股票并上市相关事项的提示性公告》中,海外扩张仍是顺丰控股资本投入的重头戏——“加强顺丰国际及跨境物流能力”、“进一步推进国际化战略”排在其上市募资用途的首位。

过去顺丰控股靠一架架飞机、一座座机场在时效件领域积累起壁垒,与此同时其运输成本也由2020年的415亿元增长至2022年的1068亿元。如今走向海外,仍少不了重金投入。

01 4年“烧光”230亿

在顺丰控股最新提交的上市申请书中,计划募资用途较早前一份公告有所差异。

此前公告中,“打造国际化资本运作平台”一项,被外界解读为顺丰控股谋求港股上市是出于对资金的迫切。但在其随后提交的招股书中,四大项募资用途均未提到该项,仅在最后提到将用作营运资金及一般企业用途。

那么顺丰控股到底缺钱吗?

2020年到2022年三年,顺丰控股的营业收入分别为1539.87亿元、2071.87亿元和2674.90亿元,但同比增速逐年下降,分别为37.25%、34.55%和29.11%。

而要想守住两千亿门槛,也的确很费钱。

顺丰在A股上市后,先后进行过两次重要融资。2019年发行可转换债券,募资58亿元;2021年通过定增募集200亿元。但截至2022年底,这258亿元已经快要花光,仅剩7.08亿元留存在募集资金专项账户,以及23.3亿元用于购买银行理财。

也就是说,顺丰控股在这不到四年的时间里至少花光了约230亿元。

具体来看,这其中大部分资金都被投入到扩大规模的项目升级或建设中。

如2021年,顺丰控股投入速运设备自动化升级项目60.43亿元;新建湖北鄂州民用机场转运中心工程项目21.17亿元;数智化供应链系统解决方案建设项目27.43亿元;陆路运力提升项目17.28亿元;航材购置维修项目14.75亿元。

与此同时,2021年财报显示,当年顺丰控股资产负债率53.35%,较上年末提高了4.41个百分点。其在解释中也提到上半年网络建设投入加大,各项成本提升较快,经营性现金流净额减少,因此增加了债务融资以支持必要的资本开支。

而2021年10月底完成的A股非公开发行股票募集资金200亿元,则降低了公司资产负债率,并为未来发展的注入了现金流。

随着上一轮大规模建设与并购完成,最新招股书显示,2022年顺丰控股资本支出有所下降,从2021年的204.55元降至165.6亿元。现金流也大幅回升,2022年经营活动产生的现金流量净额为327.03亿元,同比增长103.39%。

而着眼于本次港股上市提到的几项计划,却一项也离不开钱。

比如“有选择性地进行战略举措”,包括并购、战略联盟、合资企业或其他少数投资。

此前不久,嘉里物流曾发布公告,计划以2.5亿港元再次向顺丰出售旗下亚太区和欧洲从事快递服务的若干附属公司。加上2021年顺丰控股收购嘉里物流51.5%股份花费的175.55亿港元,顺丰在收购嘉里物流一项上已经耗资近180亿港元。

此外,顺丰控股赴港IPO募资用途中提到的建设物流网络、增加基础设施等,都需要大额资金投入。

顺丰控股也在招股书中表示,其业务模式涉及大量资本支出,包括为实现业务增长而购买飞机及设备以及建设仓库、中转场及产业园的支出。“而这可能不会在短期内产生回报或实现预期的经济利益,或甚至不会产生回报或实现经济利益。”

这意味着顺丰的重资产模式短期内还会令公司经营受到不确定因素影响。对于本次上市计划将有多大规模资金用于海外拓展,36氪曾致信顺丰控股试图做进一步了解,但截至发稿前对方尚未回复。

不过快递物流专家、贯铄资本CEO赵小敏也提到,相比A股,H股上市公司能更方便地进行兼并收购,可以境内境外换股且并无强制业绩承诺;换股收购境内标的只需事后备案,便于把握并购机会。因此,H股上市后顺丰或能更自如地收购青睐的标的,向蓝海市场发起进攻。

02 国内市场继续“卷”

回看国内市场,顺丰控股则同步面临时效件增长放缓的现状,而电商件也迟迟无法发力。与此同时,一众友商又从价格竞争,“卷”向了时效提升。

今年以来,菜鸟、京东物流、中通等多家快递品牌宣布提速:3月底,菜鸟供应链联合天猫超市在杭州正式开启“半日达”配送服务;4月初,京东物流上线“云仓达”,将电商配送时效提升至半日达;随后中通宣布升级标快业务,在66座城市推出“标快送货上门,承诺不上门必赔付”。

6月28日,菜鸟自营快递菜鸟速递正式推出,再次搅动资本市场——消息公布次日,顺丰股价一度大跌。这或体现了资本市场对于顺丰控股“中高端物流市场”未来将被分食的担忧。

此前通过砸钱买飞机、建机场等投入,顺丰控股在时效服务方面打造了强大的护城河。但近年来,其时效件收入占比一度下滑。2020年,其时效快递服务占总收入比重为58.2%,2022年下降到39.5%。2023年上半年尽管占比又增长至45.1%,但这受到了供应链及国际业务明显下滑的影响。

此外,顺丰控股在电商件市场也几经波折。

最近的一个例子是丰网。对标通达系的加盟模式品牌丰网速运服务下沉电商市场,顺丰控股称其是进入经济型电商件市场的重要布局。但在顺丰的扶持与投入下,丰网迟迟未能盈利,最终作价11.83亿元卖给极兔。

在出售丰网的公告中,顺丰控股表示,交易完成后,公司可以更聚焦国内中高端快递、国际快递、全球供应链服务、数字化供应链服务等核心业务的发展。同时,将持续打造电商类快递产品,主打的“电商标快”产品稳健增长,可以满足客户在中高端经济型快递市场的多元化需求。

不过,与京东物流、菜鸟相比,顺丰并没有一个强大的自有电商平台支持。其也多次尝试自建平台,但后续多以关停或下线结尾。日前,顺丰在小程序上架了“好物直播间”板块,开启直播带货,售卖海鲜、水果等当季生鲜产品,部分产品界面标注顺丰空运、顺丰包邮等字样。

尽管价格战不再大规模出现,但目前来看,快递企业间价格仍处于下降阶段,顺丰单票价格也被裹挟。

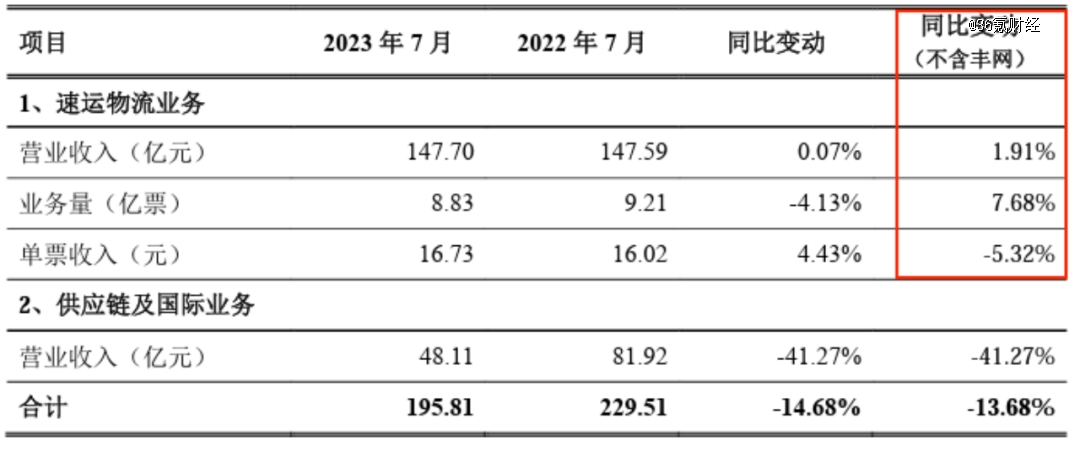

数据显示,7月,申通快递服务单票收入为2.15元,同比下滑11.16%;圆通速递产品单票收入为2.33元,同比下滑9.02%;韵达股份快递服务单票收入2.2元,同比下滑12.35%。身处其中,顺丰也相应承压。公告显示,顺丰速运物流业务7月单票收入为16.73元,同比增长4.43%,但不含丰网的情况下,同比下滑5.32%。

图源:顺丰控股2023年7月快递物流业务经营简报

03 海外,流淌着奶和蜜?

国内主战场竞争越发激烈,出海成为国产快递企业的一致选择。

收购嘉里物流后,顺丰控股海外营收一度大涨。2021年9月起,顺丰控股并表嘉里物流。其后供应链及国际业务在顺丰控股营收中的贡献比大幅提升,一跃成为仅次于快递的第二大业务。供应链及国际业务分部的收入由2021年的400亿元增长124.9%至2022年的899亿元。

不过并表一年后,收购带来的暴涨效应开始减退。

2023年上半年,顺丰控股供应链及国际分部实现营业收入约302.83亿元,同比下降36.31%。其表示这主要因国际空海运需求及运价从2022上半年的历史高位大幅回落至三年前市场常态化下的水平,从而影响今年上半年公司国际货运及代理业务的收入同比,但第二季度业务环比有所回稳。

不过据此前顺丰控股公布的经营简报,该板块单月营业收入连续出现同比下滑,6月同比下滑51.66%,7月同比下滑41.27%。

嘉里物流对于风险的描述更为具体。在最新发布的2023年中期业绩中,嘉里物流表示,上半年,环球经济复苏缓慢,通胀持续高企、地缘政治加剧不稳、市场不明朗因素增多,持续削弱消费支出,令环球贸易量及增长继续放缓。运费及货运量表现萎靡不振,供应链需求依然疲弱。

今年上半年,嘉里物流收入同比下降47%至253.15亿港元,股东应占溢利3.68亿港元,同比下降85%。其中,国际货运业务上半年的分部溢利下降82%,嘉里物流表示,主要由于环球需求疲软、亚洲出口复苏逊于预期及运费暴跌所致。

可见,海外也并非流淌着奶与蜜的富饶之地,不确定因素始终存在。

除此之外,海外监管是另一道门槛。一位业内人士向36氪指出,中国企业出海,“最关键的是当地法律要搞清楚”,比如中国手机企业曾在印度遭遇重大挑战。因此,一方面要强力出海,另外一方面不要盲目出海。

如印度市场就时有“杀猪盘”的说法,一大批国产品牌在这片市场上苦苦挣扎。据外媒报道,当地时间7月21日,印度财政部向印度议会通报,包括小米、vivo、OPPO在内的多家中国主要智能手机制造商逃避关税,并在印度非法汇款了至少800亿卢比,而印度税务机关只追回了这些公司逃税总额的18%。

眼下,多家手机企业遭受类似指控,已陷入漫长调查旋涡。

前述业内人士认为,海外物流企业间完全的竞争对立或已不存在。“物流企业借助当地联盟体系落地生根与自身独立开拓两种模式一定要结合,如果采用单一策略,出海的风险是非常大的。”

如曾在泰国发生过激烈价格战的顺丰与极兔,后期也“握手言和”了。

今年6月,极兔速递向香港联交所递表,顺丰出现股东名单中,持股1.54%。对此前顺丰控股出售丰网给极兔,也有观点认为,这是顺丰的一张“投名状”,背后是看中了极兔在海外的业务。

极兔2015年创始于印度尼西亚,其招股书显示,其网络已覆盖东南亚七个国家及地区。并且进驻沙特阿拉伯、阿联酋、墨西哥、巴西及埃及。更重要的是,极兔坐拥电商资源。招股书显示其为Shopee、Lazada、Shein等电商平台,以及TikTok等短视频平台提供快递服务。

在海外,极兔的末端能力能够与顺丰的航空与干线能力互补。顺丰可借极兔更快延伸到更多海外末端,同时极兔也可借助顺丰的航空能力搭乘海外航空班列。

而除顺丰之外,今年以来,快递市场热闹非凡,IPO消息不断:6月极兔速递在联交所提交上市申请;5月,阿里巴巴宣布菜鸟集团上市计划预计在未来12到18个月内完成。

赵小敏告诉36氪,整体来看,今年到明年上半年是快递企业IPO的又一波高潮。本轮“IPO潮”标志着快递企业从规模扩张向高质量发展的行进。“上一次是‘批发式’IPO,这次是完全不同的节点。比如顺丰赴港是二次上市;极兔是从东南亚市场进入中国,采用渠道制胜的策略来完成的IPO。”

而伴随一众快递企业陆续递表,假定上市进程顺利,募得资本市场快钱的它们势必又将开启新一轮的“卷王之战”。